専業主婦がパートタイムで働くときのさまざまな壁<その6>

ファイナンシャルフィールド / 2023年5月14日 3時0分

「その1」から「その5」までは、専業主婦がパートタイムで働く場合の年収の壁にはどんな種類があるか、また、それらの壁を超えた場合、社会保険料や税金がどれくらい増えるのか説明してきました。 「その6」では、パートタイム主婦の年収の変化に応じた、税金・社会保険料の増加を総合的に比較していきます。

パートタイム主婦の年収の変化が本人の税額と社会保険料に与える影響

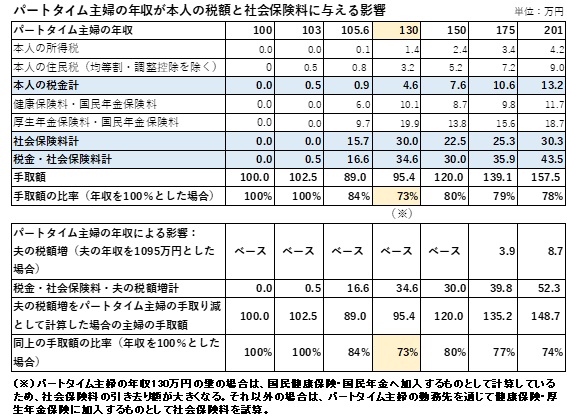

まずは、図表1をご覧ください。

図表1

筆者作成

図表1は、パートタイム主婦の年収がそれぞれの壁を超えたときに、税額(所得税・住民税)・社会保険料(健康保険料・厚生年金保険料)がどれだけ増加し、手取りの給与額がどのくらい減るのかをまとめたものです。

パートタイム主婦の年収として、100万円、103万円、105万6000円、130万円、150万円、175万円、201万円を設定しています。それぞれの意味を図表2にまとめてみました。

図表2

| パートタイム主婦の年収 | 意味 | |

|---|---|---|

| 1 | 100万円 | これを超えると住民税を支払う義務がある |

| 2 | 103万円 | これを超えると所得税を支払う義務がある |

| 3 | 105.6万円 | 勤務先の従業員数101人以上、週20時間以上の労働時間など条件(※)を満たす人は、これを超えると社会保険に加入して社会保険料(健康保険料・厚生年金保険料)を支払う義務がある |

| 4 | 130万円 | 上記の条件(※)を満たさない企業に勤めていても、これを超えると自身で社会保険(国民健康保険、国民年金)に加入し、社会保険料を支払う義務がある |

| 5 | 150万円 | これを超えると、夫の配偶者(特別)控除が38万円から段階的に減少する(夫の税額が増える) |

| 6 | 175万円 | 夫の配偶者(特別)控除が減少し、21万円になるポイント(「5」と「7」の中間点) |

| 7 | 201万円(201.4万円) | この金額を超えると夫の配偶者(特別)控除がゼロになる(夫の税額が増える) |

筆者作成

図表2の「1」から「5」まではパートタイム主婦の収入にしか影響しませんが、「6」「7」の場合はパートタイム主婦に関する配偶者特別控除が減るので、扶養者である夫の税額が増えることになります。

パートタイム主婦の年収が105万6000円になった時点でパートタイム主婦が負担する税金・社会保険料が16万6000円、手取り額が84%となり、201万円になると税金・社会保険料が52万3000円、手取り額は74%になってしまいます(「6」「7」の夫の税額の増加分も、パートタイム主婦の収入から負担するものとして計算しています)。

年収約200万円から50万円を引かれるのは、かなり大きな負担といえます。

パートタイム主婦の収入増に伴う健康保険料負担の問題

パートタイムの収入増とともに増える税金・社会保険料のうち、健康保険料については年収の「壁」を超えなければ夫に扶養され、保険料の負担なしで同じ保障を受けられるので、負担感は大きく、メリット計算上もデメリットのほうが大きくなります。

そのため収入を増やさず、健康保険は夫の扶養のままでいようと考えても不思議ではありません。また、厚生年金保険については老後に年金が受け取れるという見返りがありますが、健康保険の場合はありません。

特に130万円の壁についていうと、従業員数が101人を超えない企業で働いているパートタイム主婦が対象になるので、通常、会社の健康保険が整備されておらず、国民健康保険に入ることになります。その場合の保険料負担は健康保険に加入するより大きくなるので、パートタイム主婦にとって130万円の壁を超えるデメリットはさらに大きくなります。

図表1でいうとハイライト表示している年収「130万円」の場合で、税金・社会保険料の負担額が年収「105万6000円」「150万円」よりも大きくなっているのはそのためです。

2023年2月には、「106万円の壁」「130万円の壁」が子どもを育てるための障害になっているという指摘が自民党の議員からなされ、岸田首相も「年収の壁」の解消に意欲を表明しています。「壁」を解消することと「社会保険適用拡大」が両立するのかは分かりませんが、思わぬところで「年収の壁」の問題が取り上げられたといえます。

まとめ

「その1」から「その6」にわたって、パートタイムで働く主婦の年収にかかる「壁」の問題を解説してきました。

働く立場からすると年収が増えるのはうれしいことですが、税金・社会保険料の負担が増えるなら、働くのは見合わせようと考えることにもなりかねないというのがお分かりいただけたかと思います。

執筆者:浦上登

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー

外部リンク

この記事に関連するニュース

-

6つある「年収の壁」手取りに最も響く壁はどれ? 社会保険料の負担額を抑えられるかがポイント

東洋経済オンライン / 2024年11月25日 9時0分

-

「103万円の壁」「130万円の壁」が話題だが…そもそも「年収の壁」って何?47歳主婦が最終的に選んだ働き方は?【CFPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月15日 11時15分

-

パート先で「賃上げ」が実施される予定であり、「仕事の負担が増えてもよいので、扶養を外れて働こうか」と考えています。扶養から外れて働くことによって、将来の年金額はどのくらい増えるのでしょうか?

ファイナンシャルフィールド / 2024年11月14日 4時20分

-

103万、106万、130万、150万、201万…共働き夫婦に立ちふさがる「年収の5つの壁」を解説する【2024編集部セレクション】

プレジデントオンライン / 2024年11月10日 16時15分

-

「結局、一番トクする働き方はどれか」パート収入6つの"○万円の壁"損益分岐点の最終結論【2024編集部セレクション】

プレジデントオンライン / 2024年11月9日 16時15分

ランキング

-

1ダイソーで販売「グミ」に回収命令……「深くお詫び」 使用不認可の着色料を使用、5万7000袋を回収

ねとらぼ / 2024年11月26日 18時1分

-

2「運転する夫に『間違えてばっかり!』と怒鳴ったら、路肩に急停止。怖くて大ゲンカしましたが、私が悪いんですか?」投稿に回答殺到!?「お前が運転しろ」「料理してる時に言われたらどうする」の声も

くるまのニュース / 2024年11月26日 12時10分

-

3男女9000人超が答えた「好きな四字熟語」ランキング発表! 3位「明鏡止水」2位「初志貫徹」…圧倒的1位は?

オトナンサー / 2024年11月26日 21時10分

-

4風邪の初期症状の正しい理解と市販薬の使い方を知る…「ひき始めに服用する」わずか4%

日刊ゲンダイDIGITAL / 2024年11月26日 9時26分

-

5「50代でモテている男性」3つの特徴。見た目が渋くてカッコいい「イケオジ」じゃなくてOK

日刊SPA! / 2024年11月26日 15時52分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください