高齢の親からお金がなくなったと言われた! 子どもができる支援と利用できる制度は?

ファイナンシャルフィールド / 2023年5月11日 3時0分

親が元気で長生きするのは喜ばしい一方で、お金に困った親に対して、援助が必要な状況になることもあるかもしれません。子どもができることには経済的な援助だけではなく、家計の見直しなどの支援もあるでしょう。 本記事で親の生活を支援する方法や、利用できる制度にどのようなものがあるのか解説していきます。

まずは親の家計の見直しを支援する

親から「お金がなくなった」と経済的な援助を求められたら、まずは親の家計の状況がどうなっているのかを確認しましょう。

お金がなくなったということは、なんらかの理由で収入より支出が上回る赤字状態が続いた結果です。なぜ、お金がないのかをはっきりさせることは大事です。もしかしたら、この確認が一番難しいかもしれません。

生活費に困るような状況が生じているということは、親自身が家計の状況を把握できていない可能性があります。また、親子であっても、自分の経済的な事情をすべて話すことに抵抗がある人もいるでしょう。それでも、親の家計の見直しを支援することで収支を黒字化できれば、子どもからの経済的な援助も少なく済むはずです。

家計の状況の把握に使えるツール

まずは親と家計の状況の確認をしっかり行いましょう。家計の状況を把握するには「家計の収支」、「資産や負債」の状況を洗い出します。この洗い出しには、例えば日本FP協会が提供している「家計の収支確認表」や「家計のバランスシート」を利用すると便利です。これらはホームページからダウンロードできます。

高齢の親であれば年金が主な収入の一つかと思いますが、家計の収支確認表では、年金収入のほかにもパート収入といった労働収入などの有無も確認します。支出については、生活していくうえで必要となる基本生活費(食費、水道光熱費、日用雑貨費、通信費など)や住居費の支出がどのくらいかを確認します。

家計のバランスシートでは、資産について預貯金などの金融資産以外にも、例えば住まいが持ち家であればそれも資産となるので、その市場価値も確認しましょう。また、負債についてはカードローンやキャッシングなどの借り入れの確認も大事です。

家計を見直す

家計の状況を確認できたら、次は家計の見直しです。貯金がない親の家計が赤字であれば、黒字化もしくは赤字幅を少しでも小さくするためには収入を増やすか、支出を減らすしかありません。その両方が同時にできれば、より家計の見直し効果は高まります。

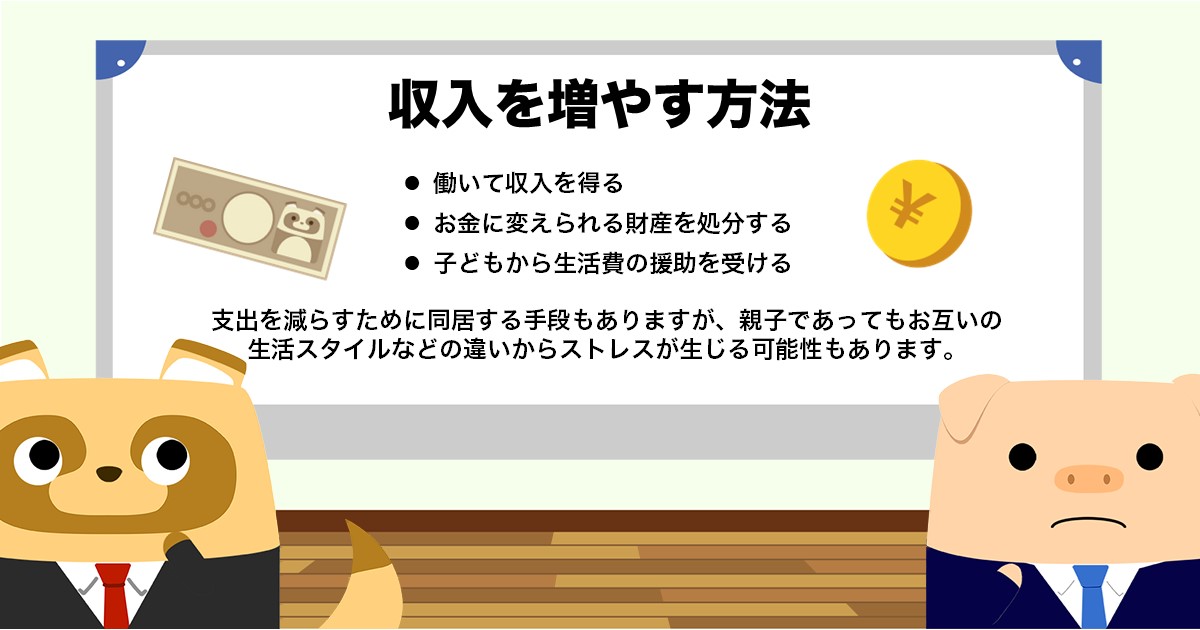

収入を増やしたり支出を減らしたりするためには、図表1のような方法が考えられます。

【図表1】

| 収入を増やす | ・働いて収入を得る ・お金に変えられる財産を処分する ・子どもから生活費の援助を受ける |

| 支出を減らす | ・通信費(スマホ代)などを下げる ・保険を見直して保険料を減らす ・賃貸であれば家賃の安いところに引っ越す ・子どもと同居する |

※筆者作成

支出についての見直しでは、特に無駄な固定費の見直しを優先しましょう。固定費は一度見直せば、その効果がずっと続きます。変動費である食費や娯楽費などについても、ぜいたくをしているのであれば見直す必要はありますが、あまりに節約しすぎるとストレスがたまって長続きしません。

親の生活費の一部を子どもが援助する場合でも、家計の見直しを実施したうえで、自身の生活に支障のない範囲で行うことが大切です。また、どれだけ援助したかも記録しておきましょう。相続が発生した際など、生前にどれだけ親の援助を行ったか主張する場面で必要となります。

支出を減らすために同居する手段もありますが、親子であってもお互いの生活スタイルなどの違いからストレスが生じる可能性もあります。また、子どもに家族がいる場合、親との同居について家族の意見も尊重する必要があります。親の生活のめどがつくまでの一時的な同居も含め、生活していくためのルールをよく話し合ったうえで同居するようにしましょう。

家計の見直しを行っても生活が困難な場合

親の家計の見直しを支援し、子どもができる範囲で生活費の援助をしても、親が生活に困るような状況の場合は、利用できる制度がないか検討しましょう。

生活福祉資金貸付制度を利用する

「生活福祉資金貸付制度」は、低所得者世帯や障害者世帯、65歳以上の高齢者がいる世帯を対象に、住んでいる地域の社会福祉協議会が行う公的な貸付制度です。

低所得の高齢者世帯に対し、住まいを担保として生活資金を貸し付ける不動産担保型生活資金や、生活再建までの間に必要な生活費用を支援する総合支援資金などがあります。

生活保護制度を利用する

「生活保護制度」は、健康で文化的な最低限度の生活を保障するとともに、自立を助長することを目的に、生活の困窮の度合いに応じて国が必要な保護を行うものです。

生活保護の相談や申請は、居住地域の福祉事務所の生活保護担当窓口で行います。保護の種類と内容は図表2のとおりです。

【図表2】

出典:厚生労働省 「生活保護制度」

持ち家を生かす

親の自宅が持ち家の場合、民間の金融機関の不動産を活用したサービスの利用も検討できます。主なものに「リバースモーゲージ」と「リースバック」があります。どちらも住み慣れた自宅に住み続けながら資金を得る方法ですが、それぞれの特徴は図表3のとおりです。

【図表3】

| リバースモーゲージ | ・自宅を担保に借り入れを受ける ・月々の支払いは利息分のみ ・元金は借入人が死亡したときに自宅を売却して返済。売却には相続人が自ら任意売却する方法、金融機関が競売により売却する方法がある |

| リースバック | ・自宅を売却して資金を得る ・売却先の買い主と賃貸契約を結び、そのまま賃貸で済む ・売却後には固定資産税はなくなるが、家賃が発生する |

※筆者作成

まとめ

親がお金に困っている場合、子どもとしてはできるかぎりの援助をしてあげたいところですが、自身の生活に影響が出てしまうようでは本末転倒です。

親子関係だからこそ割り切れないこともあるかと思いますので、家計の見直しも含め、お金に関する悩みや問題についてはファイナンシャルプランナーなど第三者に相談するのもいいでしょう。

出典

特定非営利活動法人日本ファイナンシャル・プランナーズ協会 日本FP協会 便利ツールで家計をチェック

厚生労働省 生活福祉資金貸付制度

厚生労働省 生活保護制度

執筆者:小山英斗

CFP(日本FP協会認定会員)

外部リンク

この記事に関連するニュース

-

58歳貯金6000万円、あと2年を待たずに会社を退職して実家で暮らしたいです

オールアバウト / 2024年11月19日 20時5分

-

56歳パート、貯金130万円。高1の長男が大学進学を希望していますが、貯金できません

オールアバウト / 2024年11月15日 22時20分

-

「生活は全く問題ない」という1人暮らしの父。年金を月に「18万円」受け取っているようですが、本当に不自由がないのか心配です…

ファイナンシャルフィールド / 2024年11月15日 1時40分

-

母の年金は「月5万円」です。援助したいですが、難しいなら「生活保護」を受けてもらうべきでしょうか…?

ファイナンシャルフィールド / 2024年11月9日 2時20分

-

離れて暮らす母の「年金」を管理することになった50代夫婦ですが、家計が赤字で困っています…子世代はどのようにサポートしたらよいでしょうか?

ファイナンシャルフィールド / 2024年11月3日 4時40分

ランキング

-

1サンリオ株、三菱UFJや三井住友銀などが売却 約1335億円

ロイター / 2024年11月26日 16時58分

-

2「牛丼500円時代」の幕開け なぜ吉野家は減速し、すき家が独走したのか

ITmedia ビジネスオンライン / 2024年11月26日 8時10分

-

3【新NISA】50~60代から投資を始めるのは遅い?…メガバンク出身YouTuberが月1,000円ずつ投資した3つの銘柄「たった2年」で驚きの結果

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月26日 9時15分

-

4激混み国道23号と1号を“直結” 桑名の川沿いを行く新道開通 たった720mでも「かなり便利じゃないかコレ…!?」

乗りものニュース / 2024年11月25日 7時42分

-

5「会社がつらい」同期トップ入社の彼に起こった事 「発達障害グレーゾーン」の人たちの特徴とは?

東洋経済オンライン / 2024年11月26日 14時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください