2024年のNISA改正を前に、今からしておくこと <後編>

ファイナンシャルフィールド / 2023年5月12日 3時40分

2024年から新しいNISA制度が始まります。前編では新旧NISA制度の違いを確認しました。後編でも、すでにNISAを利用している人やNISA以外で投資をしている人、NISAを利用して来年から投資を始めようと考えている人、それぞれのNISAの使いこなし方を考えます。

長期積立のピッチを上げるときの注意点

つみたてNISAをきっかけに、若年層にも投資の機運が高まりました。新規口座の開設数も右肩上がりに増えています。すでにつみたてNISAを始めている方のなかには、積立投資を継続するにあたり、余裕がある時期は毎月の積立金額や年間投資額を増やす方もいるかもしれません。

2024年からスタートするNISAでは、併用ができるようになる成長投資枠を使って、個別株式や他の商品にチャレンジするのもよいでしょう。投資金額を増やすことで、資産形成のスピードアップができるかもしれません。

ここでの注意点は、あくまで“余裕資金”で運用するということです。「つみたてNISAで順調に資産が増えてきたので、今後も大丈夫」という過信は禁物です。使う予定のある資金を投資にまわして、含み損を抱えてしまう例は多くあります。売却すると損失は確定されます。

かといって、回復の見込みのない商品を持ち続けると“塩漬け”になってしまい、せっかくの資産を生かすチャンスも失ってしまいます。どうすることもできずに生活資金が足りなくなってしまい、その結果借金することになっては、本末転倒です。

一般NISAの利用者にも、同様の注意が必要といえます。そもそもNISAは「少額投資非課税制度」の愛称です。つみたて投資枠の120万円と成長投資枠の240万円の併用で、合計最大年間360万円の投資金額は少額とはいえません。いきなりピッチを上げることのリスクは考慮すべきだと思います。

「せっかく投資枠が増えたので全部使いたい」という誘惑に惑わされることなく、自分のプランに沿うことが大切です。来年に備えてプランニングしておくのがよいと考えます。

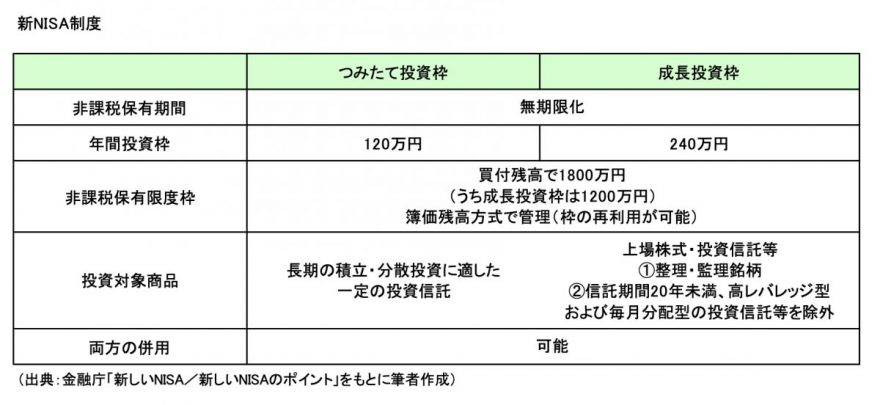

図表1

非課税のメリットは大きい~課税口座からNISA口座に移行を考える~

筆者には、投資歴が長いのにNISA口座を利用していない友人がいます。これまでは「年間投資金額の上限が120万円で非課税期間5年」という縛りがあったため、課税口座との使い分けが面倒というのが理由のようです。

投資枠が拡充され非課税保有期間の縛りもなくなったので、口座開設をするそうです。個別株式に投資している人にとっては、100株の単元株でも120万円の枠で収まらない銘柄もあります。240万円に増枠されれば、NISA口座で買える銘柄は増え、選択肢が広がります。

いうまでもありませんが、個別株式や投資信託などで運用する主な目的は、利益を得ることです。この利益に対する税金が非課税、つまり約20%の税金を払わないで済むのですから、使わない手はありません。

投資家は、銘柄や商品を入れ替えるタイミングで、NISA口座に取引場所を変えることが予想されます。長年塩漬けになっている株式や投資信託などを、この機会に整理するのも賢明です。

リタイア後も「運用しながら取り崩す」が標準仕様に

2023年末までに現行の一般NISAおよびつみたてNISA制度で投資した商品は、新しいNISA制度の外枠で現行制度における非課税措置が適用されます。外枠ということは、その分増枠なので、今年の枠も有効活用したほうがお得です。来年からといわず、なるべく早くNISA口座開設を済ませて投資を始めることで、時間の分散も図れます。

加えて図表1にあるとおり、非課税保有限度枠は簿価残高方式で管理され、枠の再利用が認められています。例えば、投資額300万円で購入した株式や投資信託が、値上がりして500万円になったとします。

200万円も値上がりしたらうれしい反面、1800万円の枠は1800-500=1300万円になってしまうのではないかと心配になります。ですが、簿価で管理されますので、1800-300=1500万円となり、値上がったから残枠が減ってしまうということはありません。

また、1800万円枠の再利用ができることも大事なポイントです。今年1800万円の枠をすべて使い果たしても、年末までに200万円分を売却した場合は、翌年200万円分の枠は復活しますので、新たに空いた分の投資ができます。

以前は「65歳や70歳になったら、リスクを取らずに安全な預貯金に移す」という、資産の置き場所に関するセオリーがありました。今は「資産寿命を延ばすために、運用しながら取り崩す」が一般的な考え方になりつつあります。NISA口座を上手に使うことが、シニアの生活を充実させる助けになるかもしれません。

出典

金融庁 統計・データ集 NISA・ジュニアNISA利用状況調査

金融庁 新しいNISA 新しいNISAのポイント

執筆者:宮﨑真紀子

ファイナンシャルプランナーCFP(R)認定者、相続診断士

外部リンク

この記事に関連するニュース

-

「旧NISA」で買った株、忘れていませんか。非課税期間終了前に売ったほうが良い?

トウシル / 2024年11月23日 11時0分

-

旧NISAの口座があります。一般NISAをまだ売却していないのですが、いつまでに手続きすればいいですか?

ファイナンシャルフィールド / 2024年11月17日 1時50分

-

定年まであと10年。金銭面で老後の生活に不安を感じています。今から将来の年金受給額を増やす方法はありますか?

ファイナンシャルフィールド / 2024年11月13日 22時0分

-

ママ友の間で「新NISA」でどれだけ月に投資しているか話題に! みんな「限度額」までやっているのでマネしていますが「一番賢い方法」なのでしょうか?

ファイナンシャルフィールド / 2024年11月13日 6時0分

-

令和のブラックマンデー後も新NISA“フル活用”民は動じない? 最新調査で見えてくる「俄然高い」投資意欲のワケとは

Finasee / 2024年11月11日 16時0分

ランキング

-

1サンリオ株、三菱UFJや三井住友銀などが売却 約1335億円

ロイター / 2024年11月26日 16時58分

-

2【新NISA】50~60代から投資を始めるのは遅い?…メガバンク出身YouTuberが月1,000円ずつ投資した3つの銘柄「たった2年」で驚きの結果

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月26日 9時15分

-

3【解説】アマゾンに公正取引委員会が立ち入り検査 問題点は?

日テレNEWS NNN / 2024年11月26日 18時30分

-

4スーパー「オーケー」関西初出店 首都圏が地盤

共同通信 / 2024年11月26日 18時48分

-

5「会社がつらい」同期トップ入社の彼に起こった事 「発達障害グレーゾーン」の人たちの特徴とは?

東洋経済オンライン / 2024年11月26日 14時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください