【年収の壁】フルタイムで「年収200万円」稼ぐと扶養からは外れる? 年収の「6つの壁」について解説

ファイナンシャルフィールド / 2023年5月13日 10時0分

「扶養」を気にしながら働いている人がフルタイムで働くようになった場合、年収が大きく増えることになります。収入が増えること自体は喜ばしいことなのですが、扶養に入り続けたい場合には注意が必要です。 扶養における年収の壁は複数ありますが、最も大きな金額は201万円となっていることから、「年収200万円であれば大丈夫」と思うかもしれません。しかし、それは少し間違っています。 本記事では、年収の壁について解説します。

年収の壁は6つ

まずは、6つある年収の壁について簡単に整理しておきましょう。年収の壁は、税法上の扶養と社会保険上の扶養に大きく分かれます。

図表1

| 年収の壁 | 壁を超えることで受ける影響 | 扶養の分類 |

|---|---|---|

| 100万円※ | 住民税がかかり出す | 税法上の扶養 |

| 103万円 | 所得税がかかり出す | 税法上の扶養 |

| 106万円 | 社会保険へ加入しなければならない(パート先の従業員数が100人超の場合) | 社会保険上の扶養 |

| 130万円 | 社会保険へ加入しなければならない | 社会保険上の扶養 |

| 150万円 | 配偶者が受けられる配偶者特別控除が減額され出す | 税法上の扶養 |

| 201万円 | 配偶者が配偶者特別控除を受けられなくなる | 税法上の扶養 |

国税庁 家族と税などを基に筆者作成

※住民税の課税基準は自治体によって異なり、100万円前後となっています。ちなみに、東京23区は100万円です。

メジャーな壁は106万円と130万円

扶養を考慮しながら働く人の多くは、年収106万円、または130万円を超えないようにしています。それは、社会保険上の扶養でありたいからです。

図表1の「壁を超えることで受ける影響」をご確認ください。106万円と130万円は、いずれも社会保険に関する影響となっています。100万円、103万円、150万円、201万円は税金に関する影響となっていますが、実は壁を超えることで発生する税金は、意外と大した金額にはなりません。

例えば、年収105万円稼いだ場合、年収100万円と103万円の壁を超えることになるため、所得税と住民税が発生します。しかし、その金額はあわせて1万円程度なのです。

これに対して、社会保険の金額は違います。扶養であれば0円だった社会保険料が、年収106万円であれば年間約15万円、年収130万円であれば年間約19万円発生するのです。

年収201万円の壁は大した問題ではない?

「年収200万円であれば扶養内」というのは、確かにその通りです。しかし、その扶養で受けられる恩恵は、「扶養している配偶者が配偶者特別控除を受けられる」ということだけである点に注意してください。

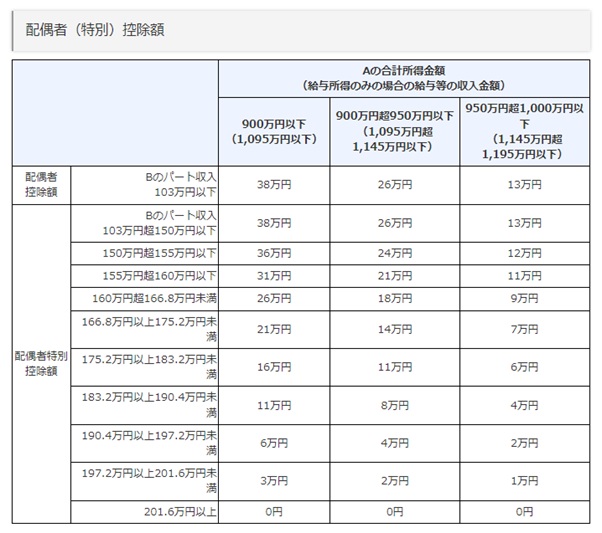

そして、肝心の配偶者特別控除の金額は図表2のとおり3万円(正社員である夫婦の一方Aの年収が1095万円以下の場合)となっています。3万円で節税できる金額は、配偶者の所得税率が10%とした場合で住民税と合わせて年間6000円程度です。

図表2

国税庁 家族と税

つまり、年収200万円稼いだ場合には年収201万円の壁は超えていない「扶養」という認識にはなりますが、大した恩恵は受けられないということになります。社会保険上の扶養における年収の壁106万円または130万円を超えるのであれば、扶養にとらわれることなく稼ぐことをおすすめします。

まとめ

「扶養に入る」と聞くと、無条件にお得になっているイメージがあるかもしれませんが違います。特に年収200万円になると、扶養の恩恵はほぼゼロだと理解しましょう。

出典

国税庁 家族と税

東京都主税局 個人住民税

全国健康保険協会 被扶養者とは?

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー

外部リンク

この記事に関連するニュース

-

6つある「年収の壁」手取りに最も響く壁はどれ? 社会保険料の負担額を抑えられるかがポイント

東洋経済オンライン / 2024年11月25日 9時0分

-

パート主婦も「手取り16万円アップ」の恩恵あり…年収の壁が178万円になった場合に知っておくべき損益分岐点

プレジデントオンライン / 2024年11月22日 7時15分

-

「103万円の壁」「130万円の壁」が話題だが…そもそも「年収の壁」って何?47歳主婦が最終的に選んだ働き方は?【CFPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月15日 11時15分

-

「年収の壁」を超えても安心!扶養内でiDeCoを始めるメリットとは

トウシル / 2024年11月8日 12時17分

-

大学生になったらたくさんアルバイトして、充実した生活を送りたいです。親から「稼ぐ額に気を付けて」と言われましたが、稼ぎすぎると負担が増えるのでしょうか? 負担といっても、大した額じゃありませんよね?

ファイナンシャルフィールド / 2024年11月4日 6時10分

ランキング

-

1ダイソーで販売「グミ」に回収命令……「深くお詫び」 使用不認可の着色料を使用、5万7000袋を回収

ねとらぼ / 2024年11月26日 18時1分

-

2「運転する夫に『間違えてばっかり!』と怒鳴ったら、路肩に急停止。怖くて大ゲンカしましたが、私が悪いんですか?」投稿に回答殺到!?「お前が運転しろ」「料理してる時に言われたらどうする」の声も

くるまのニュース / 2024年11月26日 12時10分

-

3男女9000人超が答えた「好きな四字熟語」ランキング発表! 3位「明鏡止水」2位「初志貫徹」…圧倒的1位は?

オトナンサー / 2024年11月26日 21時10分

-

4風邪の初期症状の正しい理解と市販薬の使い方を知る…「ひき始めに服用する」わずか4%

日刊ゲンダイDIGITAL / 2024年11月26日 9時26分

-

5「50代でモテている男性」3つの特徴。見た目が渋くてカッコいい「イケオジ」じゃなくてOK

日刊SPA! / 2024年11月26日 15時52分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください