年金は払うと結局「損」? どのくらい受け取れば「元が取れる」?

ファイナンシャルフィールド / 2023年5月17日 10時30分

「年金の保険料を払うと損」など、年金に関するネガティブなうわさを聞くと、実際はどうなのか心配になるかもしれません。しっかり制度の背景を把握して、自分で判断できる状態になることが望ましいです。 本記事では、年金に関して損をするリスクについて説明します。そして、きちんと納付している場合のメリットも解説するので、あわせて確認しておきましょう。

損をするリスクは?

年金に関する損得を検討する際、保険料の納付額と老後の受給額を比べたいと思う人もいるでしょう。令和5年度の場合、国民年金の1ヶ月あたりの保険料は1万6520円と設定されています。20歳で加入して60歳まで納付すれば、トータルの金額は792万9600円です。

上記の判断基準によると、この金額より老後に多く受け取れるなら「得」という解釈になります。40年分の保険料をすべて支払っている人は、年金の満額受給が可能です。令和5年度の年額は79万5000円であり、この金額を10年間受け取り続けたと仮定すると、トータルで795万円になります。

一方、9年間だと792万9600円未満なので、65歳から受給を開始する場合、75歳まで生きられないなら損をするリスクがあります。ただし、この捉え方はあくまでも年金の収支だけに着目したものです。実際は、納付によって生じるメリットがあるので、それも含めて総合的に判断しなければなりません。

【メリット1】一生にわたって受給が継続

ずっと受け取れるという安心感があることは大きなメリットです。制度が破綻すると支払った保険料が無駄になり、別の手段で生活資金を用意しなければなりません。破綻を懸念する声もありますが、年金の運用側は、そうなる可能性を非常に小さいと見なしています。

その根拠として挙げているのは、世代間相互扶養が制度の基盤であることです。日本の年金は積立式ではなく、高齢の受給者を現役の納付者が支える構造になっています。つまり、日本の経済が停止するような危機的状況に陥らなければ、継続的に財源を確保できるというわけです。

よって、しっかり保険料を納付しているなら、自分も生きている限り受け取れると考えてよいでしょう。

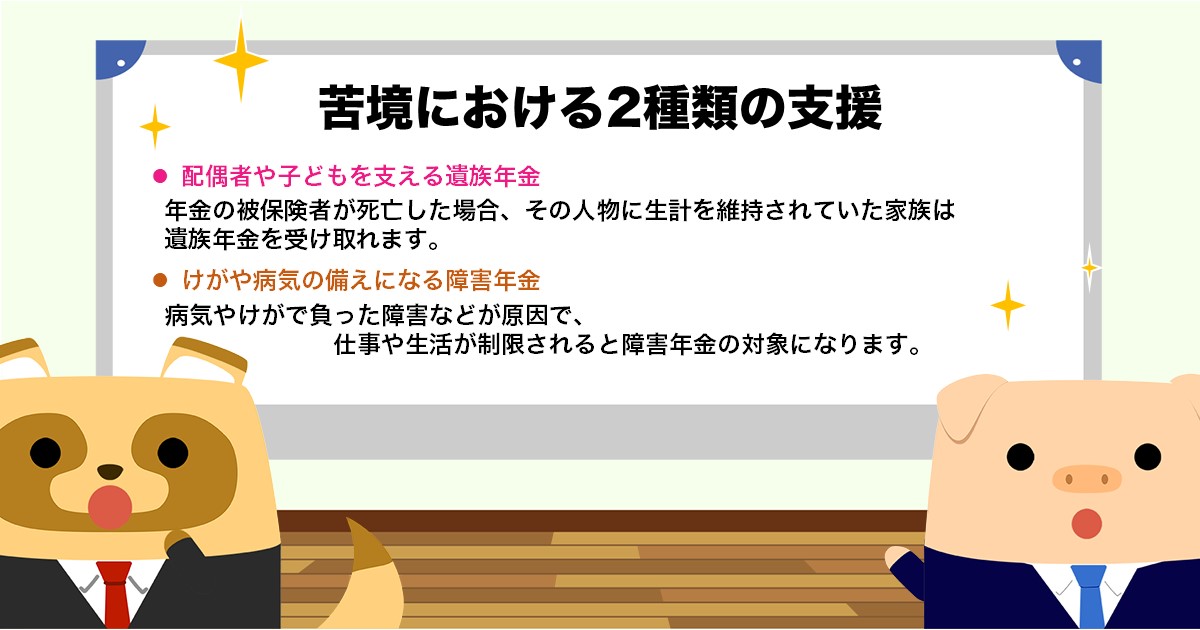

【メリット2】苦境における2種類の支援

保険料を納めていれば、老後以外に受給できる年金の対象にもなります。具体的には以下の2種類があり、どちらも万が一の事態において役立つものです。

・配偶者や子どもを支える遺族年金

年金の被保険者が死亡した場合、その人物に生計を維持されていた家族は遺族年金を受け取れます。遺族年金には遺族基礎年金と遺族厚生年金があり、前者に関しては子どもがいる場合のみ受給の対象です。この制度における子どもの定義は、18歳に到達した年度の3月末日まで(障害等級1級、2級の場合は20歳)の人となっています。

・けがや病気の備えになる障害年金

病気やけがで負った障害などが原因で、仕事や生活が制限されると障害年金の対象になります。初診の際、国民年金の被保険者は障害基礎年金、厚生年金の被保険者は障害厚生年金の請求が可能です。また、現役世代も受給できるため、保険料を納付している段階でもセーフティネットとして機能します。

年金の制度を理解して広い視野で考えよう!

年金の保険料と受給額を比較した場合、寿命次第では収支がマイナスになる可能性もあります。しかし、年金には魅力的なメリットがあるため、そのリスクにだけ注目するのは得策ではありません。一生受け取れますし、遺族年金や障害年金の対象にもなれます。

したがって、さまざまな将来を想定し、年金の損得に関しては視野を広げて判断しましょう。

出典

日本年金機構 国民年金保険料

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー

外部リンク

この記事に関連するニュース

-

65歳まで厚生年金に入ると、どんなメリットがあるのですか?

オールアバウト / 2024年11月17日 20時30分

-

扶養内で働いていたけど、最低賃金の上昇で「106万円の壁」を超え“社会保険”に加入しました。「将来の年金」と「支払う保険料」はどちらが多いのでしょうか?

ファイナンシャルフィールド / 2024年11月13日 2時10分

-

45歳で受け取った「ねんきん定期便」を見たら、年金額は「年100万円」とのことです……独り身なのですが、老後は大丈夫でしょうか?

ファイナンシャルフィールド / 2024年11月10日 5時10分

-

同じ年収600万円で「会社員」と「フリーランス」では、将来の年金額はどのくらい違いますか?

ファイナンシャルフィールド / 2024年11月8日 23時50分

-

子どもが独立した後、夫婦2人暮らしで生活費を「月20万円」に抑えるのは難しいでしょうか?年金額がちょうど20万円くらいの見込みです。

ファイナンシャルフィールド / 2024年11月1日 23時20分

ランキング

-

1中国産「農薬漬けシャインマスカット」が東南アジアで大炎上…怪しい日本語が書かれた“激安ブドウ”の実態

プレジデントオンライン / 2024年11月26日 18時15分

-

2「退職金の課税」見直し 論点の一つに浮上、SNSでは「“退職金増税”は間違っている」「ライフプラン崩れる」【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年11月26日 21時31分

-

3イトーヨーカドー春日部店「閉店したのに看板照明ついてる…」一体なぜ? 背景に“切実な問題” クレしん「サトーココノカドー」モデル

乗りものニュース / 2024年11月26日 18時12分

-

4【解説】アマゾンに公正取引委員会が立ち入り検査 問題点は?

日テレNEWS NNN / 2024年11月26日 18時30分

-

5スーパー「オーケー」関西初出店 首都圏が地盤

共同通信 / 2024年11月26日 18時48分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください