「つみたてNISA」と「iDeCo」は何が違うの? 税制優遇は「iDeCo」のほうがお得?

ファイナンシャルフィールド / 2023年5月17日 11時0分

つみたてNISAとiDeCo(個人型確定拠出年金)は、どちらも将来に必要なお金を自分で作っていく制度です。国が推奨する制度であり、手厚い税制優遇を受けながら将来の資産を形成することができます。 それぞれの制度の特徴を理解し、使い分けていきましょう。運用目的やライフプランに合わせて活用していくことが大切です。

運用目的が違う

つみたてNISAでは、積み立てたお金はいつでも引き出すことができます。そのため、住宅資金、教育資金、自動車購入、老後資金の準備など、中長期的な目的で幅広く活用することができます。

一方、iDeCoは原則60歳になるまで引き出せません。しかしこれは、老後資金を確実にためるためにはむしろプラスになると考えることができます。老後資金作りの投資としてiDeCoはおすすめの選択です。

つみたてNISAとiDeCo、それぞれ運用目的に合わせて有効に活用しましょう(図表1)。

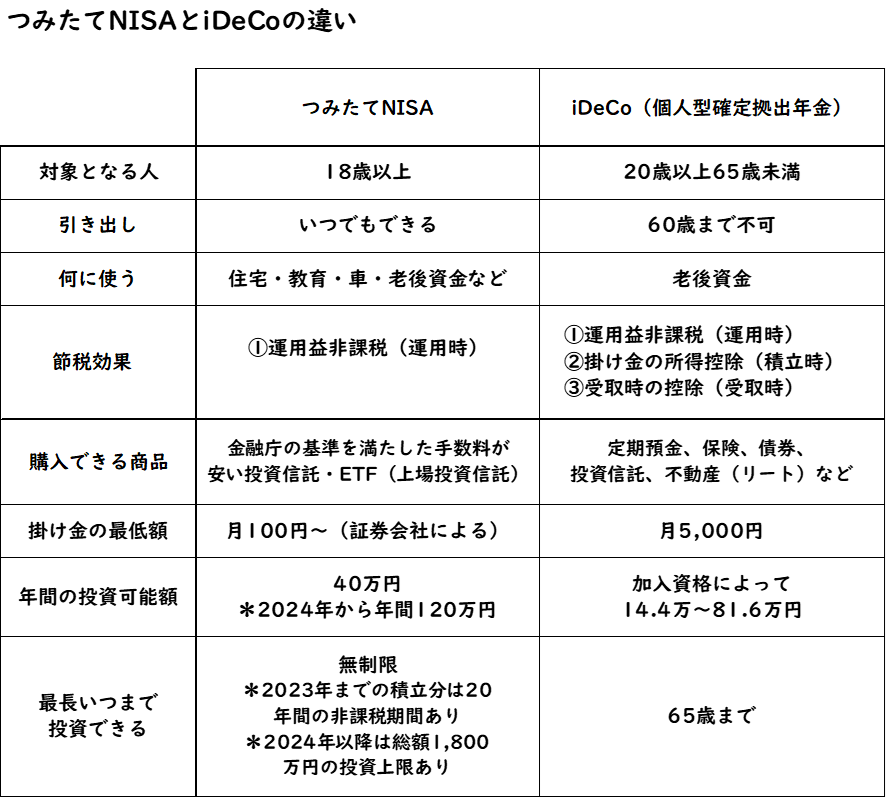

図表1

筆者作成

税制優遇はiDeCoの方がおトク

投資の運用益には、通常、20.135%の税金がかかります。しかし、つみたてNISAやiDeCoは非課税のため、利益がそのまま受け取れます。

また、つみたてNISAの税制優遇は(1)運用益非課税(運用時)に限られますが、iDeCoではそれに加えてさらに(2)掛け金の所得控除(積立時)、(3)受取時の控除(受取時)も含めた3つの税制メリットがあります。

ちなみに、「年収500万円(所得税+住民税20%)の40歳の人が、毎月2万円を利回り3%で20年間」運用すると、(1)運用時の節税効果は、35万3200円(合計元本480万円+運用益176万6000円、運用益2割の源泉所得税なし)です。

iDeCoではさらに、(2)積立時に1年で4万8000円、60歳までの20年間で96万円の節税効果があり、(3)受取時に「一時金」として受け取ると退職所得控除、「年金」として受け取ると公的年金控除等の対象となります。そのため、節税効果の面ではiDeCoの方がおトクです。

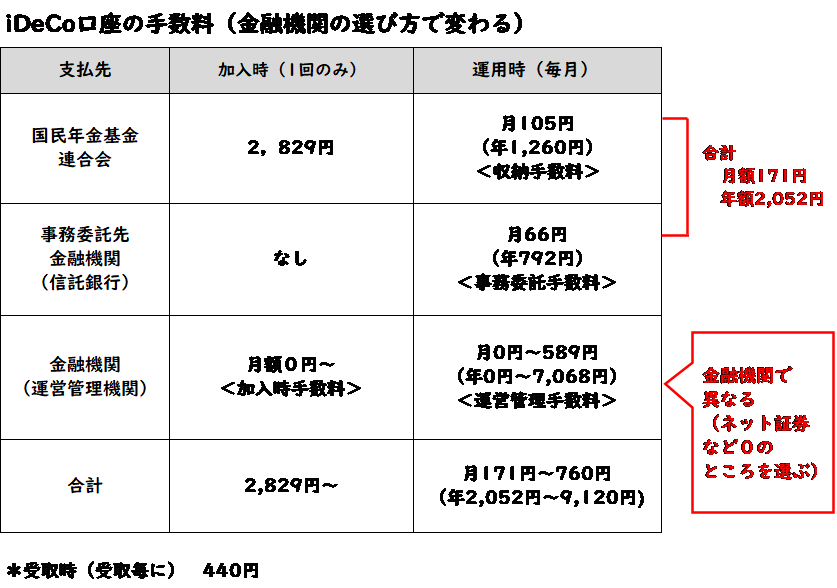

iDeCoはさまざまな手数料が発生する

iDeCoは、加入時、運用時、受取時のそれぞれのタイミングで手数料が発生します。手数料は金融機関によって違うため、できるだけ手数料の割安なところを選ぶことが大切です。

一方、つみたてNISAは一切手数料がからないため、金融機関の手数料は気にせず、使い勝手や商品ラインアップを重視して選びましょう。商品数が多いのはネット証券です。

図表2

筆者作成

つみたてNISAは厳選された投資信託で運用

つみたてNISAで選べる商品は、金融庁の基準を満たした手数料が安い投資信託・ETF(上場投資信託)のみです。定期預金、保険、債券は対象外となります。

一方、iDeCoでは投資信託に加え、元本確保型定期預金や保険も選ぶことができるため、幅広い選択肢から商品を選べます。なかなか投資に踏み切れない人でも、まずは元本確保型からスタートしてみると税制メリットが得られるでしょう。

まとめ

つみたてNISAとiDeCoは併用可能です。その分資金が必要ですが、併用すると非課税の投資金額が増えるため、資産を増やす際には効果的です。

なお、若年層ほど掛け金には注意が必要です。60歳を迎えるまでには多くの資金が必要となるからです。老後資金としてためる場合でも、iDeCoには余裕資金を回すようにしましょう。

また、iDeCoでは掛け金が所得控除の対象となりますが、つみたてNISAでは対象となりません。「所得税と住民税を多く払っている人」ほどiDeCoを選ぶ方がおトクになる可能性は高いでしょう。

なお、iDeCoはさまざまな手数料がかかりますが、つみたてNISAは手数料がかかりません。「所得税や住民税を支払っていない人や少ない人」は所得控除による節税がないか、あってもごくわずかなため、一般的にはつみたてNISAを選んだ方がおトクだといえるでしょう。

iDeCoとつみたてNISAは併用するのがベストです。ただし、投資する資金が限られている人の場合、どちらを優先すべきかは毎月の投資金額、運用の目的などに合わせて決めましょう。

執筆者:水上克朗

ファイナンシャルプランナー、CFP(R)認定者、1級ファイナンシャルプランニング技能士、DC(確定拠出年金)プランナー

外部リンク

この記事に関連するニュース

-

iDeCoの掛金枠が拡大!月2万円への増額手続きで老後の資産を増やそう

トウシル / 2024年11月26日 7時30分

-

定年まであと10年。金銭面で老後の生活に不安を感じています。今から将来の年金受給額を増やす方法はありますか?

ファイナンシャルフィールド / 2024年11月13日 22時0分

-

50歳の女性です。年金の受給額が「10万円未満」ですが「少なすぎ」でしょうか? 受給額を上げるには「頑張って働く」以外ないのでしょうか?

ファイナンシャルフィールド / 2024年11月9日 23時20分

-

2024年12月から、会社員の「iDeCo」が拡充される? 40代で年収400万円の会社員の“節税効果”を検証します

ファイナンシャルフィールド / 2024年10月31日 5時40分

-

iDeCo(イデコ)ファースト!NISAより節税メリット大きい。デメリットも理解して活用(窪田真之)

トウシル / 2024年10月29日 8時0分

ランキング

-

1中国産「農薬漬けシャインマスカット」が東南アジアで大炎上…怪しい日本語が書かれた“激安ブドウ”の実態

プレジデントオンライン / 2024年11月26日 18時15分

-

2「退職金の課税」見直し 論点の一つに浮上、SNSでは「“退職金増税”は間違っている」「ライフプラン崩れる」【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年11月26日 21時31分

-

3為替相場 27日(日本時間 7時)

共同通信 / 2024年11月27日 7時0分

-

4【解説】アマゾンに公正取引委員会が立ち入り検査 問題点は?

日テレNEWS NNN / 2024年11月26日 18時30分

-

5スーパー「オーケー」関西初出店 首都圏が地盤

共同通信 / 2024年11月26日 18時48分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください