新しいNISA、内容をしっかり知らない人も多い? 新NISAの大きな特徴を知っておこう!

ファイナンシャルフィールド / 2023年5月19日 3時40分

2024年1月から新しいNISAが始まります。現在のNISAよりも非課税投資枠が拡大され、非課税保有期間が無期限と、これまで以上に使い勝手がよくなるようです(※1)。 投資に興味がないという方も、興味はあるものの今まで始めるキッカケがなかった方も、新NISAは「貯蓄から投資へ」を国が後押ししてくれる制度であるため、まずは知ることから始めましょう。 これまでの経緯とともに、現行制度との比較をふまえ、新しいNISAの特徴を解説します。

そもそも「NISA」ってどんな制度?

NISA(少額投資非課税制度)は、個人の資産運用を応援する制度として、イギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルに、2014年1月にスタートした制度です。ISAの前に日本(Nippon)の「N」をつけて「NISA」という愛称がつけられました。

通常、株式や投資信託などの金融商品に投資をした場合には、得られる利益や配当に対して約20%の税金がかかりますが、NISA口座を利用すれば「非課税(税金がかからない)」というものです。

制度開始当初は、毎年100万円までの枠内で最長5年間の保有に対して非課税となる「一般NISA」のみでした。2016年以降は、毎年120万円への上限拡大とともにジュニアNISAがスタート、また、2018年1月からは、投資未経験の方でも資産形成をめざした投資ができるよう「つみたてNISA」がスタートしました。

こうした流れをふまえ、2022年の年末に発表された与党の「税制改正大綱」(※2)では、以下のとおり記載がされました(以下抜粋)。

「「資産所得倍増プラン」の実現に向け、「貯蓄から投資へ」の流れを加速し、中間層を中心とする層が、幅広く資本市場に参加することを通じて成長の果実を享受できる環境を整備することが極めて重要である。このような観点から、NISA制度の抜本的拡充・恒久化を行う。」

令和5年度の税制改正法案は、2023(令和5)年3月28日の国会参議院本会議で可決・成立し、新しいNISAのスタートが正式に決定しました。

ここが変わる! 新しいNISAの特徴

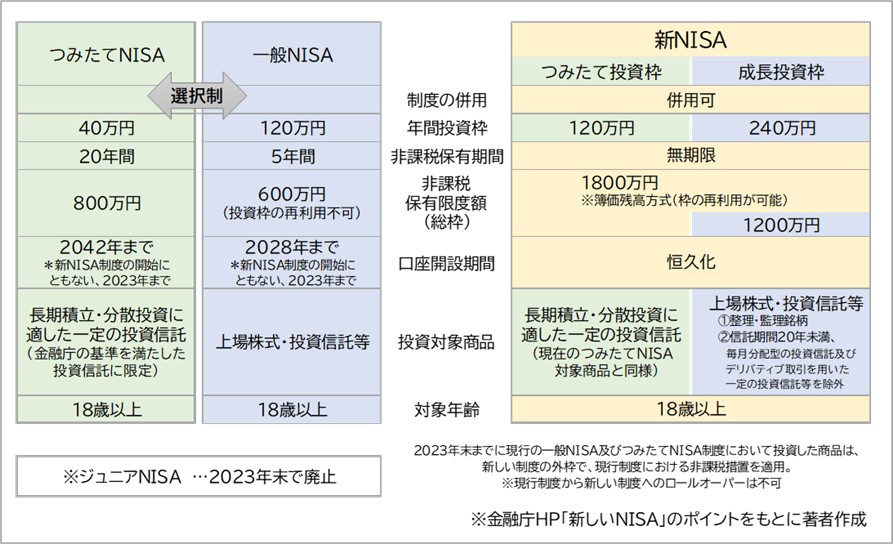

これまでの「つみたてNISA」「一般NISA」に代わる「新しいNISA」は、図表1のような特徴があります。比較とともに確認していきましょう。

【図表1】

■口座開設期間の恒久化

現行の制度では、一般NISAが2028年まで、つみたてNISAが2042年までと制度の終了時期が決まっていました。新しいNISA制度は「恒久化」、つまり投資できる期間がずっと続くというものです。延長ではなく「恒久化」という点で国の本気度が感じられます。

■非課税保有期間の無期限化

新しいNISAの目玉とも言えるのが「株式や投資信託から得た譲渡益や配当に課税されない期間の無期限化」でしょう。現行では、一般NISAが5年間、つみたてNISAが20年間ですが、株式などの長期保有も視野に入れて投資を検討することが可能となります。

■つみたて投資枠と成長投資枠の併用可

現行NISAでは、「つみたてNISA」と「一般NISA」の併用はできず、いずれかを選ぶ必要がありました。途中で変更したくても、タイミングや複雑な手続きで諦める方も多かったようです。新しいNISAでは、つみたてNISAに相当する「つみたて投資枠」をベースとしたうえで、一般NISAに相当する「成長投資枠」で株式を購入することができます。

■年間投資枠の大幅拡充

新しいNISAは、「つみたて投資枠」120万円、「成長投資枠」240万円と合計で360万円となるため、現行制度と比較すると、大きな拡充と言えます。

■非課税限度額の拡充

現行の一般NISAでは、年間120万円の投資枠で非課税期間が5年となるため最大でも600万円、つみたてNISAでは、年間40万円で最大20年とすると最大800万円が上限でした。一方で、新しいNISAは、非課税限度枠が1800万円(このうち成長投資枠では1200万円)となります。

また、現行NISAでは売却時に投資枠が復活しませんが、新しいNISAでは売却分の非課税保有限度額が翌年に再利用可能となります。

新しいNISAについての注意すべき点、今できること

2024年1月から始まる新しいNISAは、制度の恒久化や非課税保有期間の無期限化が実現し、将来にむけた資産形成の手段として、より活用しやすい制度となりそうです。

ただし、現行のNISA制度において運用している商品を新しいNISAにロールオーバーできないこと、また、新しいNISAの「成長投資枠」では、現行の一般NISAでの対象商品に条件(※)が追加されていることなど、注意点があります。

※(1)整理・監理銘柄(2)信託期間20年未満、毎月分配型の投資信託およびデリバティブ取引を用いた一定の投資信託等を除外

なお、現行のNISAを利用中であれば、新制度開始時に新しいNISA口座が自動的に設定される予定ですが、金融機関を変更したい場合などの手続きについて詳細が明らかになっていません。実際のところ、各金融機関内部でも決定していない部分が多いようです。

現時点では、自分自身の目標額や投資スタイルについて検討しておくこと、そして正しい情報の把握に努めることをおすすめします。

制度を知ったうえで、「投資」について考えてみましょう

とは言え、投資は「価格変動リスク」がともなうため、元本保証ではありません。これは、定期預金のように一定期間預けることで約束された利息がつく「貯蓄」との大きな違いです。個々の責任において選ぶことが大前提です。

「非課税」「税金がかからない」というワードに魅力を感じつつも、元本割れのリスクは排除したいという方も一定数存在します。それぞれの考え方があって、それぞれの資産形成の手段があります。制度を知らずにやらないのは「もったいない」ですが、知ったうえで「やらない」という判断も大いにあり得るかと思われます。

出典

(※1)金融庁 新しいNISA

(※2)令和5年度与党税制改正大綱(P3)

執筆者:大竹麻佐子

CFP(R)認定者・相続診断士

外部リンク

この記事に関連するニュース

-

「旧NISA」で買った株、忘れていませんか。非課税期間終了前に売ったほうが良い?

トウシル / 2024年11月23日 11時0分

-

旧NISAの口座があります。一般NISAをまだ売却していないのですが、いつまでに手続きすればいいですか?

ファイナンシャルフィールド / 2024年11月17日 1時50分

-

ママ友の間で「新NISA」でどれだけ月に投資しているか話題に! みんな「限度額」までやっているのでマネしていますが「一番賢い方法」なのでしょうか?

ファイナンシャルフィールド / 2024年11月13日 6時0分

-

令和のブラックマンデー後も新NISA“フル活用”民は動じない? 最新調査で見えてくる「俄然高い」投資意欲のワケとは

Finasee / 2024年11月11日 16時0分

-

あなたはどのタイプ? NISAを始めたいけれど「始められない理由」5つ

MONEYPLUS / 2024年11月5日 7時30分

ランキング

-

1中国産「農薬漬けシャインマスカット」が東南アジアで大炎上…怪しい日本語が書かれた“激安ブドウ”の実態

プレジデントオンライン / 2024年11月26日 18時15分

-

2イトーヨーカドー春日部店「閉店したのに看板照明ついてる…」一体なぜ? 背景に“切実な問題” クレしん「サトーココノカドー」モデル

乗りものニュース / 2024年11月26日 18時12分

-

3NY株、3日連続最高値=トランプ関税注視

時事通信 / 2024年11月27日 7時16分

-

4「退職金の課税」見直し 論点の一つに浮上、SNSでは「“退職金増税”は間違っている」「ライフプラン崩れる」【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年11月26日 21時31分

-

5住商が「ヨーカ堂」に資本参加検討…「サミット」と相乗効果期待

読売新聞 / 2024年11月27日 7時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください