60歳で夫が「定年」に! 妻が「60歳未満」の場合、扶養から外れる?

ファイナンシャルフィールド / 2023年5月22日 11時0分

夫が会社を60歳で定年退職予定、すぐに再就職しない場合、扶養家族にしている妻(60歳未満)は扶養家族から外れてしまうのでしょうか? 本記事では、年金での扶養家族制度について解説します。

厚生年金の扶養家族にできるのは何歳まで?

厚生年金の扶養家族(第3号被保険者)になれるのは、20歳以上60歳未満の配偶者です。そのため、結論から言うと夫が60歳で定年退職して厚生年金の被保険者でなくなった時点で、扶養されていた妻が60歳未満であれば、妻は扶養家族から外れます。

夫が65歳になるまで働き続けて厚生年金に加入している場合は、妻が60歳になるまで引き続き扶養家族となります。夫が65歳になった時点で妻が60歳未満であれば、妻は扶養家族から外れ、60歳になるまで国民年金(第1号被保険者)への加入が必要です。

<例:会社員の夫Aさん60歳、扶養家族の妻Bさん51歳の場合>

夫Aさんが70歳まで働くと仮定した場合、夫Aさんが65歳になるまで妻Bさんは扶養家族(第3号被保険者)になれます。妻Bさんは56歳から60歳になるまで国民年金(第1号被保険者)への加入が必要です。妻Bさんが60歳になった時点で年金加入期間が40年に満たない時は、本人が希望すれば国民年金への任意加入ができます(図表1)。

図表1

筆者作成

妻の年金受け取り金額を増やす方法は?

国民年金の第3号被保険者は1986年4月から始まった制度で、それ以前の厚生年金の被扶養者は国民年金への加入が任意でした。そのため、国民年金保険料の未納期間が発生している場合もあります。

老齢基礎年金は国民年金保険料を納めた期間によって年金額が決まるため、納付期間が40年に足りない時は任意加入して、年金保険料と付加保険料(月額400円)を支払うことで、将来に受け取る老齢基礎年金を増やすことが可能です。または、妻が働いて厚生年金に加入することでも年金額を増やせます。

妻の国民年金保険料負担を軽くする方法はある?

夫の扶養家族(第3号被保険者)になっている期間は、妻の国民年金保険料負担はありません。

扶養から外れて国民年金保険料の支払いが必要になると、令和5年度では毎月1万6520円・年間で19万8240円の出費になります。夫が60歳で定年退職して再就職の予定が無く、年金の繰上げ受給申請も行わない場合は65歳まで老齢年金を受け取れないため、国民年金保険料納付が家計の負担に感じる可能性もあります。

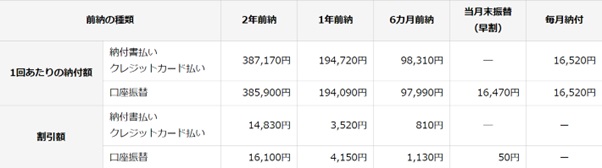

国民年金保険料には前払い制度があり、まとめて前払いすることで割引を受けられます。前払いできる期間には6ヶ月・1年・2年の3種類があり、期間が長いほど割引額が大きくなります。また、口座振替のほうが割引率は高いです(図表2)。

図表2

日本年金機構 国民年金保険料の前納

まとめ

夫婦の年齢が離れている場合、定年退職により配偶者が扶養家族から外れてしまうことがあることを解説しました。定年退職を迎える前に夫婦お互いの年金加入期間記録を確認し、年金未納期間があれば任意加入で将来の受け取り年金額を増やす、国民年金加入期間中は前払いして保険料負担を減らすことも検討してみましょう。

出典

厚生労働省 公的年金制度の体系(被保険者、保険料)

日本年金機構 国民年金保険料の前納

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー

外部リンク

この記事に関連するニュース

-

年金とパート収入を合わせると180万円を超えてしまいます。年金の受給を繰り下げすると健康保険の扶養のままでいられますか?

オールアバウト / 2024年11月21日 8時10分

-

パート先で「賃上げ」が実施される予定であり、「仕事の負担が増えてもよいので、扶養を外れて働こうか」と考えています。扶養から外れて働くことによって、将来の年金額はどのくらい増えるのでしょうか?

ファイナンシャルフィールド / 2024年11月14日 4時20分

-

63歳になる夫は、60歳前と何も変わらず働いています。妻の私は第3号被保険者からはずされている状態なのでしょうか?

オールアバウト / 2024年11月10日 8時10分

-

60歳リタイア後の健康保険料が負担…パート妻の扶養に入る選択肢も

MONEYPLUS / 2024年11月1日 7時30分

-

気になる「年金受給額」!厚生年金と国民年金は月々いくらもらえる?

オールアバウト / 2024年10月30日 21時20分

ランキング

-

1中国産「農薬漬けシャインマスカット」が東南アジアで大炎上…怪しい日本語が書かれた“激安ブドウ”の実態

プレジデントオンライン / 2024年11月26日 18時15分

-

2なぜ鉄道会社が…? 小田急、エリア外の県と「全く畑違いのビジネス」に乗り出す きっかけは“社員の趣味”!?

乗りものニュース / 2024年11月27日 10時42分

-

3食べログ「都内で9位」ラーメン店主の驚きの過去 秋葉原の超人気店「ほたて日和」はこうして生まれた

東洋経済オンライン / 2024年11月27日 8時30分

-

4年金夫婦で「月28万円」もらえるはずが…同い年の夫を亡くした65歳・共働き妻、年金事務所の窓口で告げられた〈衝撃の遺族年金額〉に絶望「こんな仕打ち、ありますか?」【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月27日 11時15分

-

5お金が貯まらない人ほど直感で行動している…新型NISAで資産を減らす人がやっている「残念な行動」とは

プレジデントオンライン / 2024年11月27日 7時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください