【インボイス制度】小規模事業者は負担額が軽減される!? インボイス制度の「2割特例」を解説

ファイナンシャルフィールド / 2023年5月25日 6時40分

2023年10月から始まるインボイス制度。この制度の開始により、多くの小規模事業者の税負担が増すことが懸念されていますが、小規模事業者を対象とした負担軽減措置があることをご存じでしょうか? 本記事ではインボイス制度の2割特例について解説した上で、本制度を利用することで実際にどのくらい負担が軽減されるのか紹介します。インボイス制度に登録した、または登録を予定している個人事業主やフリーランスの方は参考にしてみてください。

インボイス制度のおさらい

そもそもインボイス制度とは、正式名称を「適格請求書等保存方式」といい、消費税の仕入税額控除に関する制度のことです。2023年10月以降は、課税事業者が仕入税額控除を受けるためには、インボイス(適格請求書)を保存する必要があります。

仕入税額控除とは、納める消費税額を計算する際に、売り上げにかかる消費税から仕入れにかかる消費税を差し引く仕組みのことです。例えば、売り上げにかかる消費税が100万円、仕入れにかかる消費税が40万円の場合、納める消費税額は60万円となります。

インボイスを発行するためには、事前にインボイス発行事業者(適格請求書発行事業者)の登録を受ける必要があります。そしてインボイス発行事業者として登録されると、自動的に課税事業者となり、消費税を申告しなければなりません。

インボイス発行事業者の登録をしないと、取引先の事業者が仕入税額控除を受けられなくなり税負担が増すため、取引の条件を見直される可能性があります。そのため、多くの小規模事業者がインボイス発行事業者として登録されることが予想されているのです。

2割特例とはどんな制度?

インボイス制度の「2割特例」とは、個人事業主やフリーランスなどの小規模事業者の税負担を軽くするための制度です。これに該当する事業者は、売り上げにかかる消費税額の2割を納税額とできます。

2割特例の対象者は、「免税事業者からインボイス発行事業者になった方」です。具体的には、基準期間(個⼈:前々年、法⼈:前々事業年度)の課税売り上げが1000万円以下等の要件を満たす方で、インボイス制度の登録を受けた方が対象です。この条件を満たしていれば、個人でも法人でも「2割特例」を受けられます。事前の届け出は必要ありません。

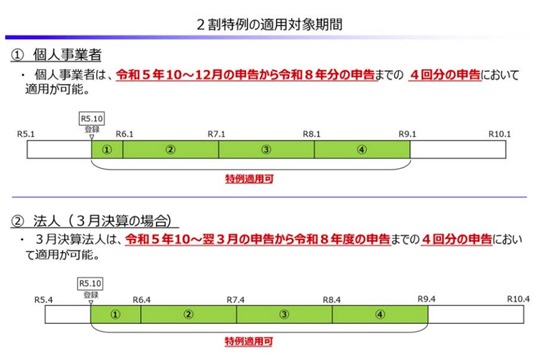

本制度を利用できる期間は、2023年(令和5年)10月1日~2026年(令和8年)9月30日を含む課税期間で計4回の申告が対象となります。

【図表1:2割特例の適用対象期間】

出典:財務省 インボイス制度の負担軽減措置のよくある質問とその回答

ただし、基準期間の課税売り上げが1000万円以下でも、消費税課税事業者選択届出書の提出により、インボイス制度開始(2023年10月)前から引き続き課税事業者となる場合、2023年分(2023年度分)の申告については、2割特例の適用を受けることができません。

2割特例でどのくらい負担が減る?

では2割特例によって実際にどのくらい税負担が軽くなるのでしょうか?

消費税の実額を計算する一般課税(消費税の実額を計算)、簡易課税、2割特例の3パターンでみてみましょう。なお、「簡易課税」とは中小事業者の納税事務負担を軽くするための制度で、売り上げにかかる消費税に、みなし仕入れ率(業種によって40%~90%)を掛けた金額を支払った消費税として控除できるものです。

売上高800万円(税額80万円)、経費200万円(税額20万円)、サービス業(みなし仕入率50%)のケースで計算した結果は図表2の通りです。

【図表2】

| 課税方式 | 納める消費税額※ |

|---|---|

| 一般課税 | 80万円-20万円=60万円 |

| 簡易課税 | 80万円-40万円(80万円×50%)=40万円 |

| 2割特例 | 80万円×20%=16万円 |

※あくまで簡易的な計算例で、実際の納税額は異なる場合があります。

上記ケースでは2割特例を受けることで、一般課税より44万円、簡易課税より24万円も税負担を軽くできることが分かります。

実際にかかった経費の割合が多い方や、卸売業などみなし仕入れ率が高い業種などは、一般課税や簡易課税のほうが税負担を軽くできる場合もありますが、そうでない場合は2割特例が最も税負担が軽くできるケースが多いでしょう。

まとめ

これまで免税事業者であった方がインボイス制度の登録を受けることで税負担は増してしまいますが、2割特例を受けることで納税額を抑えられる可能性があります。実際にかかった消費税額を計算しなくてよいため、事務負担も減らせます。2割特例の対象となる方は、ぜひこの制度を活用して納税の負担を減らしましょう。

出典

国税庁 令和5年10月1日から インボイス制度が始まります!

国税庁 2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要

財務省 令和5年度改正におけるインボイス制度の改正について

財務省 インボイス制度の負担軽減措置のよくある質問とその回答

国税庁 タックスアンサー(よくある税の質問)より No.6505 簡易課税制度

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー

外部リンク

この記事に関連するニュース

-

ふるさと納税を年間上限額ぎりぎりの「8万円」で行いました。控除されるのはすべて「所得税」からですか?

ファイナンシャルフィールド / 2024年11月21日 4時40分

-

夫の年収600万円、私の年収が400万円で世帯年収が「1000万円」です。ふるさと納税で控除される上限額はいくらくらいでしょうか?

ファイナンシャルフィールド / 2024年11月20日 23時30分

-

遺産分割がまとまりません!「相続財産が未分割のまま行う相続税申告」のデメリット【税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月14日 9時15分

-

1億6,000円が無税になる「相続税の配偶者控除」だが…損するから「適用をやめるべき」ケースとは【税理士の解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月5日 9時15分

-

控除可能な範囲を超えるとただの支出になる…? 住宅ローン控除、iDeCo、ふるさと納税、税制優遇制度を併用する場合の優先順位

MONEYPLUS / 2024年11月1日 11時30分

ランキング

-

1エンジン不正の日野自動車、工場敷地の5割売却へ…財務基盤の立て直し図る

読売新聞 / 2024年11月27日 15時31分

-

2なぜ鉄道会社が…? 小田急、エリア外の県と「全く畑違いのビジネス」に乗り出す きっかけは“社員の趣味”!?

乗りものニュース / 2024年11月27日 10時42分

-

3中国産「農薬漬けシャインマスカット」が東南アジアで大炎上…怪しい日本語が書かれた“激安ブドウ”の実態

プレジデントオンライン / 2024年11月26日 18時15分

-

4富裕層が日本株を「今、面白い」と注目している訳 個人投資家は中小型株投資ではプロよりも有利

東洋経済オンライン / 2024年11月27日 8時30分

-

5東日本イチのJR赤字路線「久留里線」一部廃止の方針へ 久留里ー上総亀山 「バス等を中心に」

乗りものニュース / 2024年11月27日 14時53分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください