年収によって所得税の税率はどのくらい違うの?

ファイナンシャルフィールド / 2023年5月25日 11時20分

一般的に、家族間での扶養控除や医療費控除を行う場合、収入の多い者で行うと得だといわれます。それは、日本の所得税は累進課税であるため、年収が高い(課税所得も高い)と税率も高くなり、控除による軽減が大きくなるからです。 所得税の基本的な仕組みとともに、課税所得に対する税率を確認してみましょう。

収入から所得を算出

所得税は、給料や事業の利益、不動産の譲渡などの利益に対して課せられるものです。収入から所得を求め、そこから各種所得控除を差し引いて「課税所得」を計算し、税率を掛けて所得税を算出します。収入金額に税率がかけられるのではありません。

所得には利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得、譲渡所得、一時所得、雑所得があります。得られる収入から、その収入を得るために掛けた費用(経費)を引いて残った金額が所得ですが、経費にできるものはそれぞれの所得により異なります。

例えば給与所得の場合、年間収入(給与・賞与)から、給与所得控除を差し引いて計算します。事業所得の場合、売上から売上を出すために使った費用を差し引いて所得金額を出します。一時所得は、得た金額から金額を得るために支払った費用を引き、さらに特別控除額(最高50万円)を差し引き、残額の1/2が課税対象となります。

それぞれ所得を出したら、出した所得金額を合計します。

所得控除を引いて課税所得金額を算出

次に、所得金額の合計から各種所得控除額を差し引き、「課税所得」を算出します。

所得控除は、家族構成、災害での損失等、個人の事情に対応するものです。該当すればその分を所得の合計から差し引けるため、課税所得が少なくなり所得税も少なくなります。

所得控除には、雑損控除、医療費控除、社会保険料控除、小規模企業共済等掛金控除、生命保険料控除、地震保険料控除、寄附金控除、障害者控除、寡婦控除、ひとり親控除、勤労学生控除、配偶者控除、配偶者特別控除、扶養控除、基礎控除があります。要件に該当すれば、規定の金額を所得から控除できます。

例えば、扶養家族を持つ人は被扶養者の生活の面倒を見なければならないので、被扶養者の人数や被扶養者の年代や状態により、単身者に比べ自由に使えるお金は少ないものになります。扶養家族の人数や状況に応じた「扶養控除」を所得の合計から差し引き、納税の負担を減らします。

社会保険料控除、小規模企業共済等掛金控除は、支払った金額を全額控除できます。会社で天引きされる社会保険料の他、子どもの国民年金保険料を支払うなどの場合も控除できます。

税率は課税所得による「超過累進税率」

所得税額は、課税所得×税率 で算出します。

所得が高いほど税率が高くなる「累進課税」により、5~45%の7段階に分けて課税されます(分離課税に対するものを除く)。課税所得全体に一定の税率をかけて税額を出すのではなく、一定額を超える部分の税率が高くなる「超過累進税率」を適用して税額を計算します。所得が多い者に多く、所得が少ない者は少なく、支払い能力に応じて税金を負担する仕組みです。

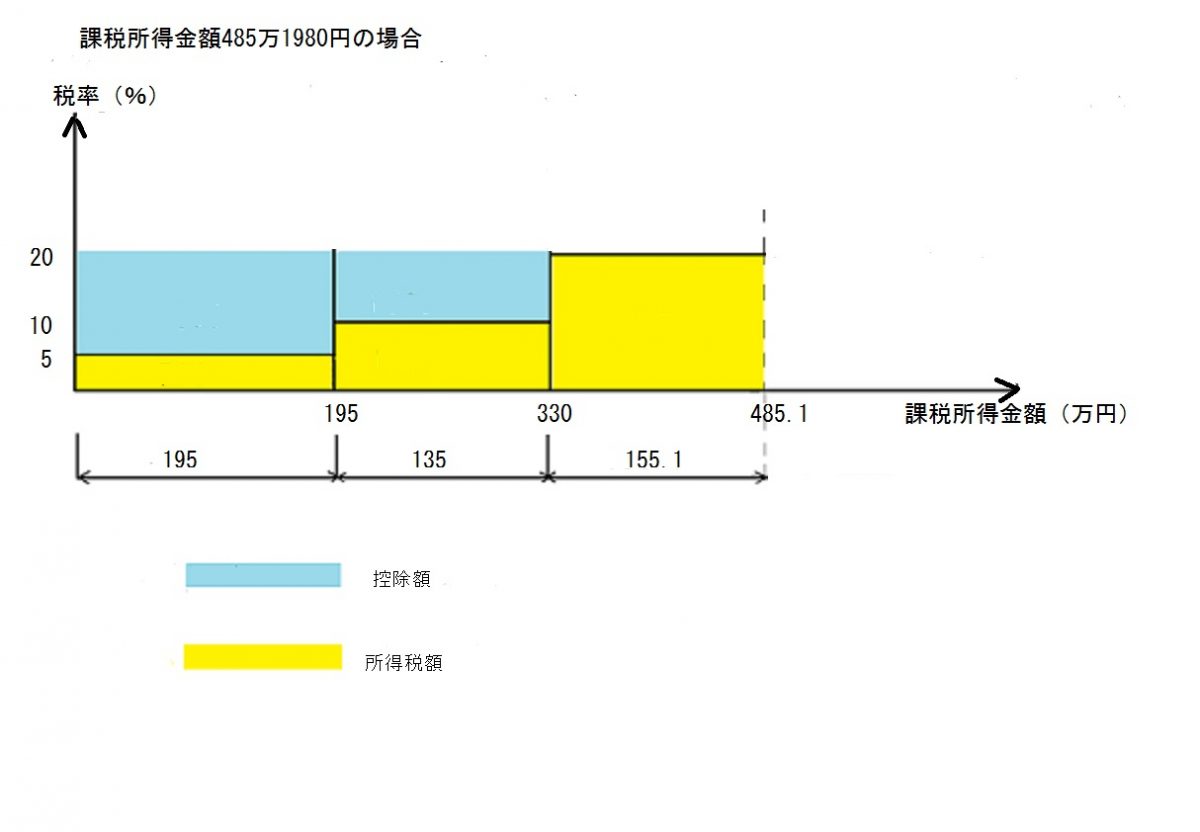

図表1は、国税庁「No.2260 所得税の税率」の速算表で、税率の区分は表のとおりです。課税所得金額より1000円未満を切り捨てて計算します。

【図表1】

例えば、課税所得が485万1980円の場合、485万1000円で計算します。

1000円以上195万円未満は5%より、9万7500円

195万円以上330万円未満は10% (330万円-195万円)×10%=13万5000円

330万円以上695万円未満は20% (485万1000円-330万円)×20%=31万200円

合計 9万7500円+13万5000円+31万200円=54万2700円 が所得税額です。

【図表2】

(国税庁ホームページを元に、筆者作成)

先の表に「控除額」がありますが、税率が最大区間の税率で計算した場合に、超過前の区間との税率差による差額を控除するものです。これを用いることで、区分ごとに税額を計算する手間が省けます。今の例では、485万1000円×20%-42万7500円=54万2700円 と簡単に計算できます。

まとめ

収入が多いほど所得も多くなり、税率も高くなります。

収入に直接税率がかけられるのではなく、必要経費を引いた「所得」を計算し、さらにそれぞれの家庭の事情による所得控除額を差し引いた「課税所得」に税率がかけられます(税額控除〈住宅借入金等特別控除、配当控除等〉に該当する場合は、算出税額から一定の金額を差し引きます)。

所得が同じでも、それぞれの家庭の事情により、所得税が異なります。詳細は国税庁のホームページをご覧ください。

(本稿は、令和5年5月現在の制度の情報です)

出典

国税庁 No.2260 所得税の税率

国税庁 所得税のしくみ

財務省パンフレット もっと知りたい税のこと 3.「所得税」を知ろう

執筆者:林智慮

CFP(R)認定者

外部リンク

この記事に関連するニュース

-

年収が「独身で1000万円」と「夫600万円+妻400万円」。手取りが多いのはどっち?

ファイナンシャルフィールド / 2024年7月25日 2時10分

-

年金12万円にプラスして不動産収入が「40万円」ほど入ります。年金は「減額」になるのでしょうか?

ファイナンシャルフィールド / 2024年7月18日 9時40分

-

競馬好きの父が「100万円」当たったそうです。そのまま”タンス預金”にしようとしていましたが、税務署への申告は必要ですか?

ファイナンシャルフィールド / 2024年7月15日 2時10分

-

ボーナスが「50万円」だと思ってたのに、実際は“40万円ちょっと”でした。ボーナスからも「税金」や「保険料」が引かれるのでしょうか…?

ファイナンシャルフィールド / 2024年7月10日 2時20分

-

66歳の独身です。扶養者がいないと、年金を減らされたり介護保険料を多く取られませんか?

オールアバウト / 2024年6月27日 20時30分

ランキング

-

1〈最低賃金1054円に〉過去最大増なのにパート、アルバイトから大ブーイングのワケ「扶養控除ライン据え置きはオフサイドトラップ」「政治家の報酬だけは世界トップクラスだけど、賃金はオーストラリアの半分」

集英社オンライン / 2024年7月26日 18時56分

-

2赤字続きのミニストップ、逆転を狙う新業態は「コンビニキラー」? まいばすけっとに続けるか

ITmedia ビジネスオンライン / 2024年7月26日 6時15分

-

3土用丑のうなぎで嘔吐=京急百貨店

時事通信 / 2024年7月26日 19時32分

-

4「ジェネリックにしますか?」と薬局で聞かれましたが、「新薬」にしました。これって損ですか…?

ファイナンシャルフィールド / 2024年7月26日 8時40分

-

5タワマンで迷子、自分の部屋に帰れない…年金月25万円の69歳父が母と肩を寄せ合い暮らす「子供部屋」に唖然【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月26日 11時45分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください