【年収の壁】「年収130万円」を超えると損?「働き損」を回避できる年収はどのくらい?

ファイナンシャルフィールド / 2023年5月27日 10時0分

「年収130万円の壁」という言葉を聞いたことがある人も多いでしょう。配偶者の扶養家族の範囲内で働いている人は、年間でいくらまで稼ぐかをしっかり考えておくことが大切です。 そこで今回は、そもそも「年収130万円の壁」とは何なのか、超えてしまうとどうなるのか、どうすれば働き損を回避できるのかについて詳しく解説します。

「130万円の壁」とは? 超えるといくら負担しなければならないの?

パートやアルバイトであっても、年収が130万円以上になると配偶者の扶養範囲を離れ、自身で社会保険に加入しなければなりません。このことが「年収130万円の壁」という言葉の由来です。同じように、「年収103万円の壁」という言葉もよく使われます。これは、年収103万年を超えると所得税を払わなければならなくなるためです。

それでは、実際に年収が130万円を超えるとどの程度の負担増になるのでしょうか。社会保険料の負担額は、会社の厚生年金に加入するか、自身で国民健康保険と国民年金に加入するかで異なります。また、どこに住んでいるのか、40歳以上かどうかでも異なります。

仮に、年収130万円(月収11万円)で40歳以上、東京都新宿区在住、会社の厚生年金に加入したとしましょう。その場合、全国健康保険組合の健康保険料の負担率は11.82%、厚生年金保険料の負担率は18.3%です。

ただし、どちらも事業者との折半になるので、実際には健康保険料として5.91%、年金保険料として9.15%を負担することになります。月収11万円の場合、健康保険料は毎月6501円、年金保険料は1万65円になります。つまり、毎月およそ1万7000円程度を負担しなければならなくなるのです。

同じ条件で厚生年金ではなく国民健康保険と国民年金に加入する場合はどうなるのでしょうか。健康保険料の算出方法は複雑ですが、新宿区だと令和5年度は年収125万円の場合の概算は8910円、年収150万円の場合の概算は1万1272円です。そのため、年収130万円だの場合とおよそ1万円程度の負担になる、と考えてよいでしょう。

国民年金保険料は年収に関わらず一律で、令和5年度は月あたり1万6520円です。そのため、自身で国民健康保険と国民年金に加入する場合には、毎月およそ2万5000円程度の負担になると考えられます。

年収を130万円以内に抑えるには?

以上のように、年収が130万年を超えた場合、毎月1万7000~2万5000円程度の負担増になります。年間でいうと20万~30万円程度です。

そのため、もしも年収が130万円を超えてしまいそうな場合には、もう少し勤務時間などを増やして年収が150~160万円程度になるようにしましょう。なぜなら、そうしないと手取り額がこれまでの年収を下回ってしまうからです。

しかし、それが難しい場合には、年収が130万円以内になるように抑え、配偶者の扶養範囲内にとどまったほうがよいかもしれません。

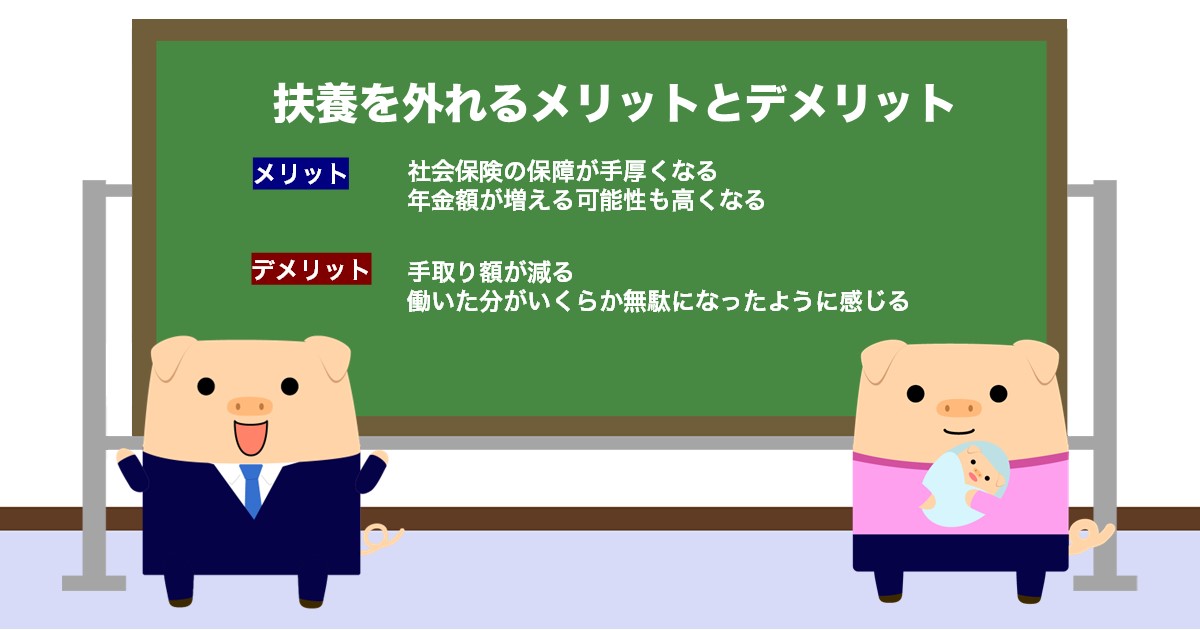

扶養を外れるメリットとデメリット についてよく比較検討しよう!

配偶者の扶養を外れて社会保険料を負担しなければならなくなると、当然のことながら手取り額が減ります。すると、なんだか働いた分がいくらか無駄になったように感じるかもしれません。しかし、扶養を外れたほうが社会保険の保障が手厚くなりますし、年金額が増える可能性も高くなります。

扶養を外れることのメリットとデメリットをよく比較検討し、長い目で見て自分にとって最善の働き方を選びましょう。

出典

全国健康保険組合 令和5年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表

新宿区 令和5年度 国民健康保険料 概算早見表(給与/年金のみの場合)

日本年金機構 国民年金保険料

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー

外部リンク

この記事に関連するニュース

-

パート先で「賃上げ」が実施される予定であり、「仕事の負担が増えてもよいので、扶養を外れて働こうか」と考えています。扶養から外れて働くことによって、将来の年金額はどのくらい増えるのでしょうか?

ファイナンシャルフィールド / 2024年11月14日 4時20分

-

社会保険適用拡大でどう変わった? 「106万円の壁」を超えて働くべきか迷っている方へ

MONEYPLUS / 2024年11月13日 11時30分

-

「年収の壁」引き上げで手取り減るケース多発の訳 パートは年収増で手当て減や社会保険加入が負担に

東洋経済オンライン / 2024年11月13日 7時40分

-

「年収の壁」問題を整理してみる - 「103万円の壁」引き上げ、「106万円の壁」撤廃ってどういう意味?

マイナビニュース / 2024年11月12日 9時51分

-

扶養内でパート中ですが、年収が「106万円」を超えそうです。10月から「社会保険」の加入対象が拡大されましたが、手取りは減ってしまいますか…?

ファイナンシャルフィールド / 2024年11月6日 4時30分

ランキング

-

1ユニクロ感謝祭「最強アウターが大幅値下げ」「ヒートテックも割安」絶対に買い逃してはいけない5アイテム

日刊SPA! / 2024年11月27日 8時54分

-

2LINEでもXでもInstagramでもない…東大生が「受験生は絶対入れるな」という"バカになるアプリ"の名前

プレジデントオンライン / 2024年11月25日 16時15分

-

3知っておくと便利「つらい咳」を止めるツボと食材 漢方に詳しい薬剤師が紹介する咳止め漢方3種

東洋経済オンライン / 2024年11月27日 12時30分

-

4とんでもない通帳残高に妻、絶句。家族のために生きてきた65歳元会社員が老後破産まっしぐら…遅くに授かった「ひとり娘」溺愛の果て

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月21日 8時45分

-

5斎藤元彦知事“火に油”の言い逃れ…知事選でのPR会社「400人分の仕事はボランティア」の怪しさ不自然さ

日刊ゲンダイDIGITAL / 2024年11月27日 10時46分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください