令和3年時点で65歳男性の平均余命19.85年! 85歳まで生きるとすると、繰下げ受給はお得? 損?

ファイナンシャルフィールド / 2023年5月31日 7時10分

65歳から受給できる老齢年金は、受給開始年齢を66歳以降に繰り下げることによって、増額された年金を受給することができます。65歳男性の平均余命は、19.85年(※1)です。85歳まで存命であった場合に、繰下げ受給することが得か損か確認してみましょう。

老齢年金の繰下げ受給とは

老齢年金は、65歳で受け取らずに、受給開始時期を66歳以後75歳までの間に繰り下げて受給することができます。繰り下げて受給する老齢年金の額は、繰り下げた期間に応じて下式に基づき増額され、その額は生涯変わりません(※2)。

増額率=0.7%×65歳に達した月(注)から繰下げ申出の前月までの月数

注:65歳に達した日は、65歳の誕生日の前日になります。

従って、75歳まで年金を繰り下げて受給した場合の増額率は84%になります。なお、昭和27年4月1日以前生まれの方は、繰下げの上限年齢が70歳までとなりますので、増額率は最大で42%となります。

85歳までに受給できる年金総額を比較してみよう

1.65歳から老齢年金を受給した場合

老齢年金の額は一人ひとり異なりますので、ここでは65歳から受給した場合の年金額を1(基準)として考えます。従って、65歳から85歳までの20年間に受給できる年金総額は20になります。

2.66歳に繰り下げて受給した場合

受給開始年齢を66歳まで1年繰り下げて受給した場合の年金額は、下式のとおり65歳から受け取る場合の1.084倍となります。

年金額=1+増額率(0.007×12ヵ月)=1.084

この増額された年金を85歳までの19年間受け取りますので、受給できる年金総額は下式のとおり20.596となります。

受取年金総額=1.084×19年=20.596>20(65歳から受け取った場合の年金総額)

従って、65歳から受け取った場合の年金総額20より大きくなりますので、85歳まで生存すれば、繰り下げて受給しても損をすることはありません。

3.75歳まで繰り下げて受給した場合

受給開始年齢を75歳まで繰り下げて受給した場合の年金額は、下式のとおり65歳から受け取る場合の1.84倍となります。

年金額=1+増額率(0.007×120ヵ月)=1.84

この増額された年金を85歳までの10年間受け取りますので、受給できる年金総額は下式のとおり18.4となります。

受取年金総額=1.84×10年=18.4<20(65歳から受け取った場合の年金総額)

従って、65歳から受け取った場合の年金総額20より小さくなりますので、85歳で死亡した場合は、75歳まで繰り下げて受給すると損をすることになります。

繰り下げ年数と受取年金総額の関係は

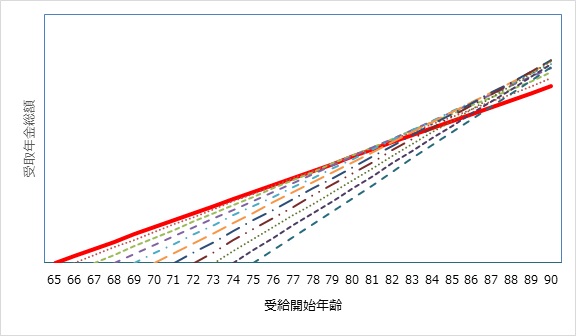

老齢年金を65歳から受け取った場合と66歳以降に繰り下げた場合に受け取る年金総額をグラフで表すと、図表1のようになります。

【図表1】

(日本年金機構 「年金の繰下げ受給」を基に筆者作成)

このグラフは、65歳から受給開始した場合に受け取る年金の総額を赤の実線で表し、以降1年ごとに繰り下げて受給した場合に受け取る年金の総額を、繰り下げた各年齢から立ち上がる点線で表しています。

従って、繰り下げた年齢から立ち上がる点線が赤の実線と交差した年齢が損益分岐点となり、それよりも長生きすると、65歳から受給した場合の年金額より繰り下げて受給した年金額の方が多くなります。

繰り下げた年齢に応じた損益分岐点となる年齢は、図表2のとおり計算されます。

【図表2】

| 繰下げ受給開始年齢 | 損益分岐点となる年齢 |

|---|---|

| 66歳 | 約77.90歳 |

| 67歳 | 約78.90歳 |

| 68歳 | 約79.90歳 |

| 69歳 | 約80.90歳 |

| 70歳 | 約81.90歳 |

| 71歳 | 約82.90歳 |

| 72歳 | 約83.90歳 |

| 73歳 | 約84.90歳 |

| 74歳 | 約85.90歳 |

| 75歳 | 約86.90歳 |

(日本年金機構 「年金の繰下げ受給」を基に筆者作成)

目安として、繰り下げた年齢におおむね11.90年を足した年齢まで受給することができれば、繰り下げたほうが65歳から受給する年金総額より多くなることになります。

従って、73歳まで繰り下げた場合の損益分岐点となる年齢は約84.90歳となり、65歳に65歳男性の平均余命19.85年を加えた84.85歳にほぼ等しくなりますので、73歳まで繰り下げても男性の場合平均以上長生きできれば65歳から受給した場合より多い年金を受給できることになります。

まして、65歳女性の平均余命は24.73年ですから、75歳まで繰り下げた場合の損益分岐点である約86.90歳よりも長生きする人が多いことになります。

繰下げ受給に関する留意点

繰下げ受給に関して、繰り下げ方法など留意すべき点は以下のとおりです(※2)。

(1)老齢厚生年金受給者に一定の要件を満たす配偶者がいるときに支給される加給年金は、繰り下げても増額の対象とはなりません。また、繰り下げている期間は加給年金を受け取ることができません。

(2)老齢基礎年金と老齢厚生年金は、別々に繰り下げることができます。従って、どちらかのみを繰り下げて受給することも可能です。

(3)繰下げ待機中に老齢年金を請求することなく亡くなった場合は、遺族が未支給の老齢年金を請求することができます。ただしその場合は、65歳時点で決定される年金額で、過去分の年金が一括して支払われます。なお、年金の時効は5年ですので、請求した時点から原則として5年以上前の年金は受け取ることができません。

まとめ

65歳の平均余命をもとに、損をしないための老齢年金の繰下げ方法について考えてみました。平均余命の短い男性でも73歳まで、平均余命の長い女性の場合は75歳まで繰り下げても、生涯に受け取る年金総額が65歳から受け取る場合に比して少なくなるリスクは低いことが分かりました。

老齢年金は長生きのリスクに備える公的保険制度です。65歳以降も働いて年金以外の収入がある場合や、配偶者の年金で生活ができる場合などは、長生きに備えて年金の繰下げ受給を検討することをお勧めします。

出典

(※1)厚生労働省 令和3年簡易生命表の概況

(※2)日本年金機構 年金の繰下げ受給

執筆者:辻章嗣

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士

外部リンク

この記事に関連するニュース

-

年金の繰下げ受給、やっぱりやめます!…年金月20万円、定年後も働く64歳・サラリーマンが驚愕した年金制度の思わぬ「落とし穴」【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月21日 11時15分

-

65歳になりましたが「年金」が振り込まれません。なぜですか?

ファイナンシャルフィールド / 2024年11月20日 2時0分

-

年金の繰下げなんてしなきゃよかった…月13万円が18万円に増えた70代男性、安泰の老後を送れるはずが「取り返しがつかないことをした」と涙したワケ

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月16日 8時45分

-

「年金最大84%アップ」長生きするほどお得!社労士YouTuberが教える“老後資金の増やし方”

週刊女性PRIME / 2024年11月16日 6時0分

-

65歳の父の「年金は月40万円」発言に驚愕! そこまで「高収入」ではなかったと思うのですが、年金ってそんなにもらえるものなのでしょうか…?

ファイナンシャルフィールド / 2024年11月16日 2時10分

ランキング

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください