子育てにお金がかかる! 経済的支援策を確認して家計での位置づけを見てみよう

ファイナンシャルフィールド / 2023年6月7日 6時0分

最近、国の少子化対策や子育て支援策について全体像を眺めることなく、個別の制度など一部の内容のみが語られることに非常に違和感を覚えます。個別の制度をひも解いて理解することは重要ではありますが、その前に政策の全体像を俯瞰したうえで具体的な内容にアプローチしていかなければ、無用な混乱を招く可能性が増えるだけです。 前回は小学校就学前までの子育て支援策について、産休や育休制度を例に挙げて俯瞰的に眺めてみましたが、今回は子どもの教育・保育における経済的支援策を大きな枠組みで確認したうえで、家計での位置づけなど見ていきたいと思います。 ※この記事は令和5年5月31日時点の情報を基に執筆しています。

家計での子育てにかかるお金の捉え方

「子育てにはお金がかかる」といったフレーズを最近耳にします。実際にFPとしての相談業務でも相談者から似たような言葉を聞きますが、どうも漠然としたイメージで受け止めている傾向があるように感じています。

今回は、子育ての経済的な支援策について家計を中心に見ていきますが、まずは「家計簿」と「資産・負債表」を用いて、現在の家計の状況を確認しやすいようにします。

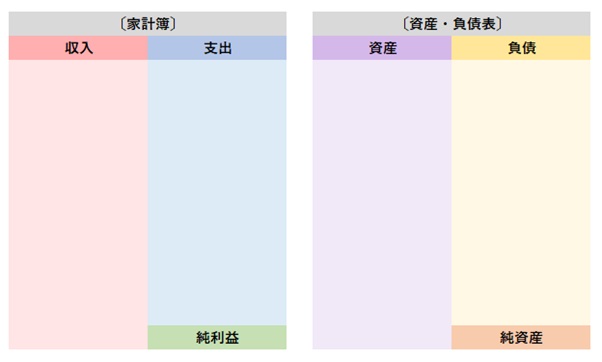

図表1は家計簿と資産・負債表で、家計簿の項目には「収入」と「支出」、収入から支出を差し引いた「純利益」があり、資産・負債表には「資産」と「負債」、資産から負債を差し引いた「純資産」があります。

図表1

※筆者作成

子育てにお金がかかるということは、家計簿での支出が大きいということです。そこで子育て世帯では、子育てにかかる家計の支出をどうすればいいか考えるわけですが、家計簿と資産・負債表から家計の全体像を眺めると、(1)収入を増やす、(2)他の支出を減らす、(3)資産を増やす、(4)負債を減らすという方法があることが分かります。

この場合、子育てに必要なお金を賄うために収入を増やすにはどうすればいいか、どの部分の支出を減らせば家計の負担を軽減できるか、教育資金の備えをどうするか、また負債を減らして教育資金を準備しやすくするにはどうしたらいいか、といった視点で考えることになるかと思います。

子どもの保育や教育における経済的支援は、基本的には家計簿での「収入」に当たります。そのため、子育てにお金がかかるというならば、収入だけでなく支出、資産、負債も含めた家計全体を通して、子育てに関する経済的支援がどのように位置づけられているか捉えていく必要があります。

子育てに関する経済的支援の流れを俯瞰する

いつの時代と比較して子育てにお金がかかるといわれているのかは分かりませんが、現在の国の政策としては、かつてと比べても子育て世帯に対する経済的支援は増えています。

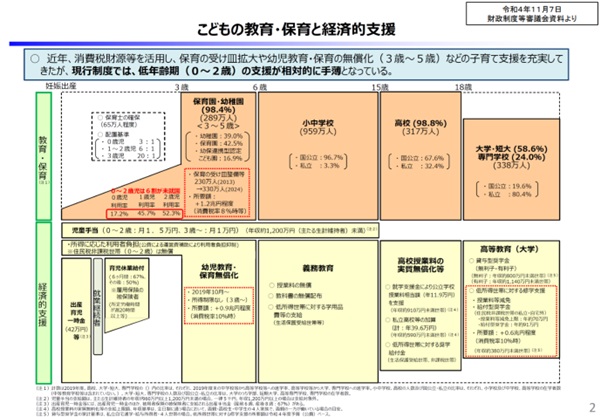

図表2は、令和5年2月に開催された「こども政策の強化に関する関係府省会議(第2回)」経の参考資料です。

図表2

出典:内閣官房こども家庭庁設立準備室 「参考資料集(経済的支援関係)」

子どもの教育費や教育資金は、統計などを基に金額を例示したデータがある程度一般化していますが、数字ばかりが強調されてしまうことで、経済的支援について大きな枠組みでの理解が手薄になっているように思います。そのため、まず考える順序として枠組みの全貌を把握することが大切です。

図表2では、上段で子どもが保育から教育に至る過程を示し、下段ではそれに対応する経済的支援が記載されています。経済的支援の内容を確認すると、出産時には出産育児一時金があり、児童手当の支給が始まることが分かります。また、図表2では記されていませんが、産休中の出産手当金もあるほか、就業継続者には要件に応じて育児休業給付金が支給されます。

その後、原則として3歳から5歳までは幼児教育・保育無償化により、教育・保育の費用負担はほとんどかからない状況となっています。さらに小学校から中学校までは義務教育で教育費はほぼ無償です。

そして、高校に進学する段階では授業料の実質無償化があり、また大学や専門学校などの高等教育では、所得などに応じて給付型奨学金や授業料等の減免といった支援制度が設けられています。

教育・保育に対する経済的支援を俯瞰的に見ると、不足している部分もあるとはいえ、国は支援を拡充してきたことが分かります。

家計内で子育ての経済的支援を総合的に考える

このように、子育て期の経済的支援について一連の流れを把握しておけば、子育てにかかるお金やその準備についておおまかにイメージすることができます。

そのうえで、子どもの成長や家庭ごとの教育方針、働き方などに合わせて制度の利用を考えていきます。国が用意している経済的支援は、前述したように家計簿では収入に該当するものが多いので、家計内ではおおむね収入として捉えます。

例えば児童手当ですが、現行の制度では原則、0歳から2歳までは子ども1人当たり月1万5000円、3歳から小学校卒業までは月1万円(第3子以降は1万5000円)、中学生は一律で月1万円が支給されます(ただし養育者の所得によっては月5000円の特例給付、児童手当の支給対象外となることもあります)。

また、出産育児一時金は健康保険から支給されるもので、その使途は出産にかかる費用の補てんですが、「一時金」という名称から収入と考えてもかまいません。

このほかにも、例えば幼稚園や保育所などの利用料が無料となる幼児教育・保育無償化は、直接的には対象となる期間の支出の軽減策ですが、収入から支出を差し引いた家計の純利益が増えることになるため、実質的に収入と受け止めてもいいでしょう。

なお、大学や専門学校などへの進学時には、国の貸与型奨学金を利用することもできます。これは家計では負債に該当しますが、借り入れに伴う金利が優遇されており、返還する際の利息分の負担は民間の教育ローンより少なく済むため、家計の負債を減らす方法の一つとして捉えることもできます。

このように、子育てにおける経済的支援の全体像を確認し、家計内でお金がどのように流れるのか総合的に把握することで、初めて「子育てにはお金がかかるが、どう対応したらいいのだろう」と家庭ごとの問題や対策するポイントが見えてきます。

FPへの相談では、子育てにお金がかかるという家庭の傾向として、保険にお金を回し過ぎている、収入に見合わない住宅ローンを借りている、子どもの塾や習い事が多いなど、極端な家計となっている例がよくあります。

経済的支援と家計の両方の全貌を把握したうえで、子育ての方向性を見据えながら個別の制度の利用や家計面での工夫について考えることが重要でしょう。

まとめ

今回は、子育てにおける国の経済的支援の全体像を見渡し、家計内で総合的に考えて個別の事柄にアプローチすることの重要性について説明しました。

子育てを含めて長期的なライフプランを描く場合、いきなり具体論から入ってしまうと視野が狭くなり、判断を誤ってしまう恐れがあります。細かい部分はFPなどの専門家に相談したほうがいいかもしれませんが、国の政策や制度についておおよその全体像を把握しておけば、人生のなかではよほどのことでもないかぎり、大きな失敗はないように思います。

出典

内閣官房こども家庭庁設立準備室 参考資料集(経済的支援関係)

執筆者:重定賢治

ファイナンシャル・プランナー(CFP)

外部リンク

この記事に関連するニュース

-

手続きを忘れると総受給額が減る可能性も…拡充された児童手当、すぐに受給額が上がるのはどんな家庭?

MONEYPLUS / 2024年11月27日 7時30分

-

「ブラックフライデーで爆買い」はちっともおトクではない…「お金が貯まらない人」の買い物の共通点

プレジデントオンライン / 2024年11月20日 7時15分

-

「子ども3人で毎月5万円」児童手当が拡充された人ほど危ない…FPが警鐘「これからの増税で痛い目に遭う人」

プレジデントオンライン / 2024年11月7日 11時15分

-

俳優・モデルの杏さんも子育て中…少子化対策の「優等生」フランス 経済支援や産休・育休制度…その具体的な施策と近年の“苦戦”の背景

まいどなニュース / 2024年11月6日 19時45分

-

夫のうつ病→休職で家計がピンチ 「3人の子どもの教育費はどうすれば」…悩む妻への「お金」に関する助言は?

まいどなニュース / 2024年10月29日 20時15分

ランキング

-

1円上昇、一時150円45銭 1カ月ぶり円高ドル安水準

共同通信 / 2024年11月28日 7時45分

-

2車載電池向け電解銅箔メーカー、日本電解(株)(茨城)が民事再生、今年初めての上場企業倒産

東京商工リサーチ / 2024年11月27日 20時40分

-

3お父さん、ちょっとアフリカに行ってくる…〈60歳定年で退職金2,500万円〉〈65歳で年金月19万円〉、堅実に生きてきた55歳父が突然の早期退職。仰天行動に家族が絶句「うっ、うそでしょ⁉」

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月28日 5時15分

-

4大失速の日産「ゴーンの呪い」いまだ抜け出せず? V字回復に向けた急務とは

ITmedia ビジネスオンライン / 2024年11月28日 5時45分

-

5生クリーム9割の「スイーツ缶」、なぜ人気? がむしゃらに売らず30万缶突破の秘密

ITmedia ビジネスオンライン / 2024年11月28日 6時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください