知っていると安心! 健康保険にある「高額療養費制度」

ファイナンシャルフィールド / 2023年6月13日 11時0分

病気やけがの際に医療機関を受診すると、その方の収入に応じて医療費の1~3割を窓口で支払います。風邪や症状の軽い病気の場合なら、窓口で支払う金額も少額で済みますが、高度な手術や長期の入院により、高額の医療費を支払うケースも出てきます。その際、かかった費用の一部が戻ってくる仕組みが、健康保険制度の中にあります。

高額療養費制度とは

この制度は、医療機関での手術や入院、薬局での薬の提供により、窓口で支払った金額が一定額以上になった場合に、その金額を超えた金額が返金される制度で、現在の健康保険制度の中に組み込まれています。かかった医療費が50万円や100万円になると、窓口で支払う金額も10万円を超えてしまいます。

こうした際に患者サイドに立って、自己負担額を軽減する目的で利用されるのが、この「高額療養費制度」です。会社の健康保険のほか、国民健康保険、後期高齢者保険など、健康保険にさえ加入していれば、誰でもこの恩典を受けることができます。

入院などが長期にわたることも念頭におかれ、1ヶ月単位で集計され、支払額の上限が決められています。その月に支払った金額のうち、支払い上限を超えた金額が、約3月後に返金される仕組みになっています。

このためかかった医療費は、原則として患者本人があらかじめ支払う必要があります。ただし、健康保険の診療対象となっているかで療養費の支給が決められるため、対象外となる患者の希望で選択した差額ベッドの代金、入院中に提供された食費などは、この中に含まれません。これらはすべて自己負担となります。

実際の負担額はどのくらい減る?

では、この高額療養費制度により負担額はどの程度減少するのでしょうか。基本70歳を境に計算式が若干異なりますが、年収に応じて差があり、年収が少ない方ほど自己負担の上限額も低く抑えられています。

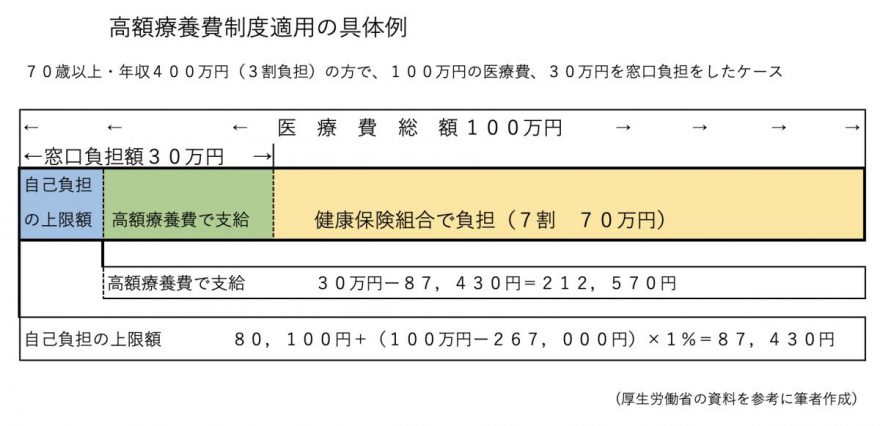

具体例に沿って説明しましょう。年齢が70歳以上で、年収が約400万円あり、通常の窓口負担が3割の方をモデルに考えます。この方が病気にかかり、手術と入院により1ヶ月で100万円の医療費がかかったと仮定します。

【図表1】

この方の窓口負担割合は3割ですので、かかった医療費100万円のうち、3割に相当する30万円を医療機関の窓口で支払います。年収が370万~700万円で、70歳以上の方の自己負担の上限額の計算式にあてはめると、8万7430円になります。

支払った医療費が30万円ですので、その差額分21万2570円が返金されます。健康保険に加入していれば、窓口負担3割の方が100万円の医療費がかかったとしても、実際の自己負担額は9万円弱で済む計算です。

実際に自己負担額の上限が少ない方は、70歳以上で年収が370万円未満であれば、5万7600円です。さらに住民税非課税者であれば、3万5400円で済みます。逆に最も多くなる方は、69歳未満で年収が1160万円以上であれば、25万2600円+αです。αは実際に支払った医療費の額により異なります。年齢と年収に応じて計算式があり、この範囲の金額が自己負担額となります。

複数の医療機関を受診している、家族が同様の受診している、などのケースでは、1ヶ月の医療費が一定額以上になれば「世帯合算」という制度も利用できます。合算することで有利になりますが、家族が同じ健康保険組合に入っていることが条件です。

そのため、家族であっても健康保険組合が別々の場合(例えば、共働き夫婦で、加入する健康保険組合が異なる、同居の親が後期高齢者保険)は、合算はできません。

制度運用上の課題もある

実際に支払った医療費の払い戻しを受けるためには手続きをしなければなりません。まずこの制度自体が、毎月毎月の単位で計算されるため、月単位で申請する必要があります。それぞれ加入している健康保険組合に、申請書を提出します。総合病院などでは、申請書などの手続きも比較的容易に支援してもらえます。入院が長期化している方の場合は、2回目からの申請も簡略にできます。

また、窓口負担した金額については、患者自身で全額立て替える必要があることです。実際に差額分が返金されるまでには、少なくとも3ヶ月程度はかかるため、上記の例に即していえば、3割負担分の30万円分は医療機関にすぐに支払うことになります。そのため、窓口負担分をすぐに準備できない、という方も出てきます。

そのような場合は、加入する保険組合で手続きを行い「限度額適用認定書」の交付を受けられれば、窓口での支払いを上限額だけにすることができます。

さらに、健康保険対象外の医療行為を受けた場合には、この制度は利用できません。保険適用外の各種難病の治療や、適用外の複雑で高度な手術、保険承認のない高価な治療薬の提供を受けようとすると、これらはすべて自己負担です。支払う費用も非常に高額になります。資産が多く多額の医療費の支払いも苦にならない一部の富裕層の方を除き、治療を受けることが簡単にはできません。

健康保険組合の立場としても、高額医療費の支払いのために組合財政の悪化は避けたいとの事情もあり、「何でも保険で!」というわけにもいかないのが実情です。国としても、高度医療に関しての保険適用には慎重姿勢が続いています。

執筆者:黒木達也

経済ジャーナリスト

監修:中嶋正廣

行政書士、社会保険労務士、宅地建物取引士、資格保有者。

外部リンク

この記事に関連するニュース

-

年収1000万円稼いでも手取りは725万円に…「給料から天引きされてしまうお金」の年収別早見表

プレジデントオンライン / 2024年11月26日 8時15分

-

はらわたが煮えくり返る思いだった…「保険料が高すぎる」とこぼした筆者に医師が言った"信じられない言葉"

プレジデントオンライン / 2024年11月20日 16時15分

-

子どもにせがまれて犬を飼うことにしました。フード費、おやつ費、散歩中のトラブルなどいろいろ不安なのですが、ペット保険の費用も心配……保険料はいくらくらいかかりますか?

ファイナンシャルフィールド / 2024年11月14日 4時40分

-

年収がバレる? SNS投稿で注意したい4つの話題

オールアバウト / 2024年11月8日 11時30分

-

「高額療養費」は相続税の課税対象?「延滞金」を回避するために必要な手続きとは【相続専門税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月8日 11時15分

ランキング

-

1「高齢で廃業」店内に放置された犬19匹、ふん尿にまみれ…荒稼ぎしたブリーダー業の末路に「胸が痛い」

まいどなニュース / 2024年11月28日 7時50分

-

2日本株に“トランプ・ショック”直撃か…「関税引き上げ」に国内経済界は戦々恐々

日刊ゲンダイDIGITAL / 2024年11月28日 16時3分

-

3年収1,000万円なんてこんなもん…42歳で部長に抜擢の〈大企業エリート〉。質素すぎる毎日に、部下「夢がない」「このままこの会社にいても」と絶望

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月28日 7時15分

-

4「俺、無精子症だから」と避妊してくれない彼。生理が来ないことを告げると“まさかの反応”

女子SPA! / 2024年11月28日 15時47分

-

5【実食レポ】丸亀製麺「心の本店」爆誕!! ここでしか食べられない"幻の一杯"がウマすぎた!

マイナビニュース / 2024年11月28日 16時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください