消費税の簡易課税制度ってなに? インボイス制度と併用できるの?

ファイナンシャルフィールド / 2023年6月15日 1時0分

中小事業者の納税負担に配慮した消費税に関する制度として、簡易課税制度があります。 また、2023年10月1日からは、消費税のインボイス制度(適格請求書等保存方式)が始まりますが、それぞれどのような制度で、併用することはできるのか、解説します。

そもそも消費税ってどんな仕組み?

消費税は、商品やサービスの提供を受けた消費者が、その対価として支払う金額に含まれる形で負担する仕組みとなっています。消費税を負担するのは消費者ですが、消費者から預かった消費税を申告して実際に納付を行っているのは、事業者です。

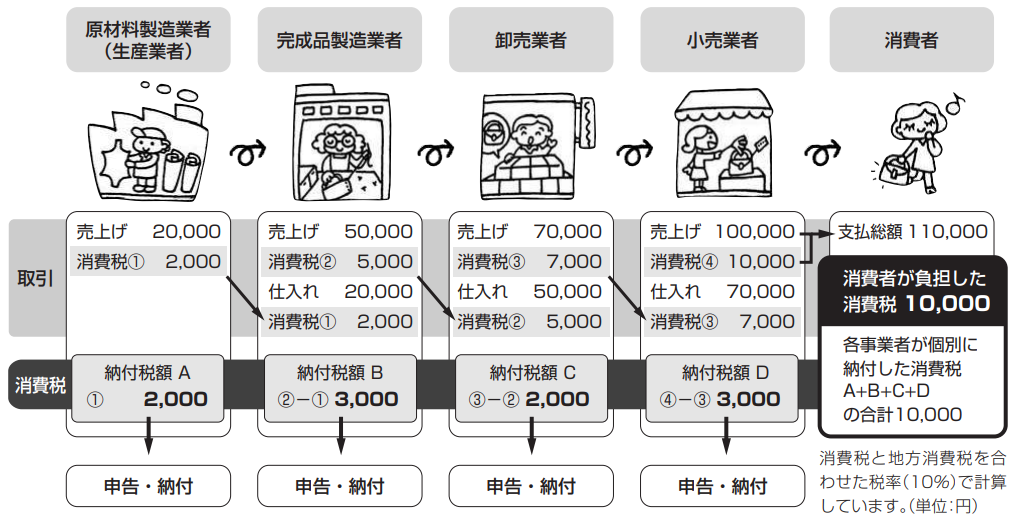

物が生産されて流通していく各段階で、消費税が二重、三重に課税されないように、図表1のような仕組みで「課税売上げに係る消費税額」から「課税仕入れなどに係る消費税額」が控除された額が納付税額となります。

【図表1】

出典:国税庁 消費税のあらまし(令和4年6月)

図表1では、消費者が負担した消費税1万円が、各事業者によって控除後の消費税額で納付されています。そして、各事業者の納付税額の合計が、消費者が負担した額と同じ1万円になることが分かります。

消費税の簡易課税制度とは?

消費税の簡易課税制度とは、課税売上高から納付する消費税額を計算して求める制度で、中小事業者の納税事務負担を軽減するために設けられました。

以下の要件を満たす事業者は、納税地を所轄する税務署長に「消費税簡易課税制度選択届出書」を提出することで、簡易課税制度を選択できます。

・基準期間(個人事業者は前々年、法人は前々事業年度)の課税売上高が5000万円以下

なお、新規開業等の場合、開業等をした課税期間の末日までに届出書を提出すれば、その課税期間から簡易課税制度の適用を受けられます。簡易課税制度での納付税額は、「課税売上に係る消費税額」に、一定の割合(みなし仕入率)を乗じて求めた控除額を引いて計算することができます。

本来であれば、消費税の計算に必要な支払いに関する書類や情報の管理が省略されることで、納付事務負担の軽減につながります。簡易課税での消費税の基本的な計算式は以下のようになります。

消費税の納付税額

=課税売上に係る消費税額 - 課税売上に係る消費税額×みなし仕入率

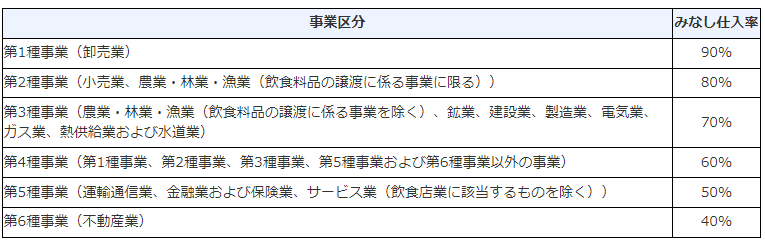

みなし仕入率は事業の種類によって異なり、第1種事業から第6種事業までの事業区分ごとに図表2のように決められています。

【図表2】

出典:国税庁 No.6505 簡易課税制度

ただし、複数の事業を営んでいる場合などは特例の計算方法もありますので、詳細は国税庁のホームページを参照してみてください。簡易課税で計算された消費税額は、「課税仕入れなどに係る消費税額」を用いる本来の計算式で求める消費額より少なくなることがあり、節税できる可能性もあります。

なお、簡易課税制度を選択している場合、簡易課税を適用せずに、「課税仕入れなどに係る消費税額」から控除額を計算すれば、消費税が還付されるケースでも、還付を受けることができない点に注意が必要です。

消費税のインボイス制度とは?

消費税のインボイス制度とは、2023年10月1日から新たに始まる、消費税の仕入税額控除の方式です。

課税事業者が納める消費税の計算において、「課税仕入れなどに係る消費税額」を控除額として計上するためには、仕入先(売手)の事業者から適格請求書(インボイス)の交付を受ける必要があります。

インボイスとは、売手が買手に対して、正確な適用税率や消費税額などを伝えるものです。インボイスを発行できる事業者は「適格請求書発行事業者」に限られ、適格請求書発行事業者になるためには登録申請が必要です。

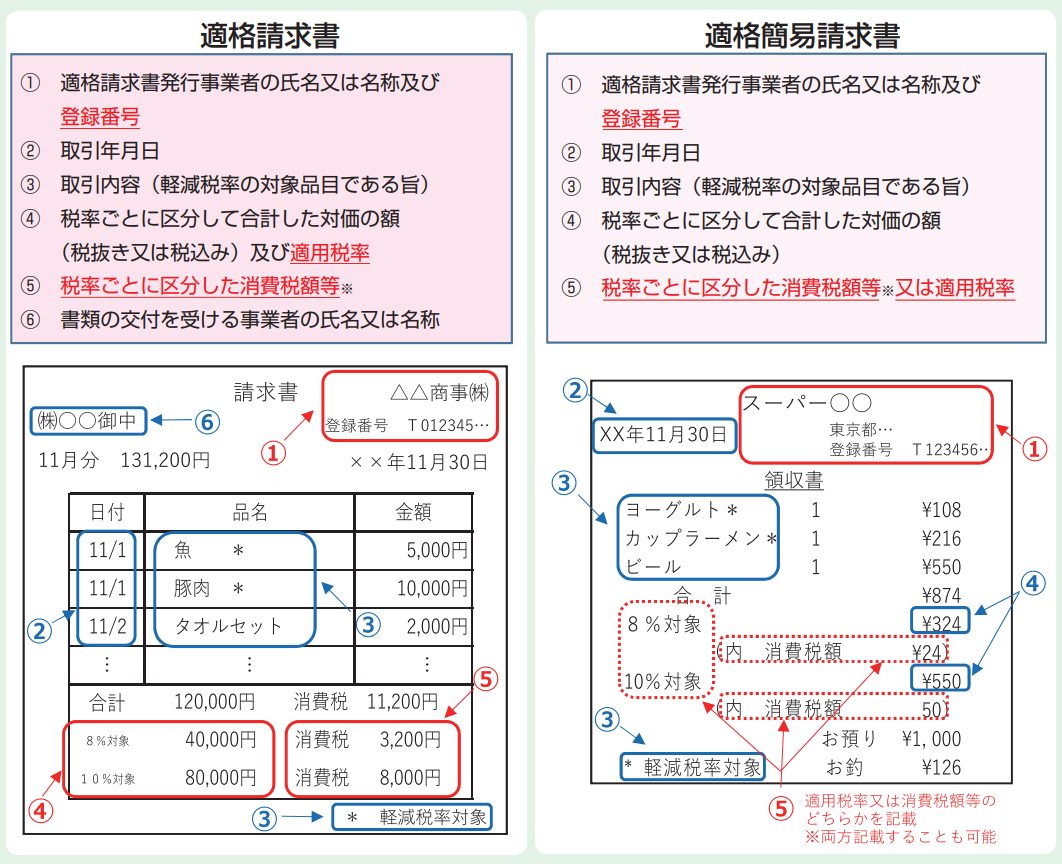

インボイス(適格請求書)の記載事項は、現行の「区分記載請求書」に追加される「登録番号」「適用税率」および「税率ごとに区分した消費税額等」になります。

また、不特定多数の者に対して販売などを行う、小売業や飲食店業、タクシー業等に係る取引は、適格請求書に代えて「適格簡易請求書」の交付が可能です。

【図表3】

出典:国税庁 適格請求書等保存方式の概要 - インボイス制度の理解のために -

インボイス制度による免税事業者への影響

課税売上高が1000万円以下の事業者は、免税事業者として消費税の納税義務が免除されています。

免税事業者の場合は、売上に消費税を含んで販売先に請求しても、販売先から預かった消費税を納税する必要がないことから、消費税分がそのまま利益となっていました。これを益税といいます。

インボイス制度が始まっても、免税事業者のままでは適格請求書発行事業者になれないため、インボイスを交付することができません。

しかし、買手である事業者が課税事業者だった場合、売手はインボイスの交付を求められるようになる可能性が高くなります。買手はインボイスの交付を受けられないと、「課税仕入れなどに係る消費税額」の控除が認められなくなるからです。

インボイス制度による免税事業者への影響には次のようなものが考えられます。

・買手である取引先がインボイスを交付できる事業者への発注を優先する可能性がある

・買手から消費税分を販売価格に含めないように求められる可能性がある

免税事業者が買手との取引を継続することを優先するなら、納税地の所轄税務署長に「消費税課税事業者選択届出書」を提出して課税事業者になり、適格請求書発行事業者として登録するという選択があります。

売上高が1000万円以下であっても、申請手続きを行うことで課税事業者になることは可能です。インボイス制度が開始される2023年10月1日から適格請求書発行事業者の登録を受ける場合の申請期限は、2023年9月30日までとなっています。

なお、免税事業者が2023年10月1日から2029年9月30日までの日の属する課税期間中で、2023年10月1日以降に登録を受ける場合には、適格請求書発行事業者の登録申請書に、登録希望日(提出日から15日以降の登録を受ける日として希望する日)を記載することで、その登録希望日から課税事業者となる経過措置が設けられています。

この経過措置の適用を受ける場合、登録に当たって消費税課税事業者選択届出書を提出する必要はありません。また、インボイス制度開始による影響を軽減するための支援措置なども準備されています。

【図表4】

| 2割特例 | 免税事業者から適格請求書発行事業者になった場合、 課税売上に係る消費税額の2割を納税額とすることが可能。 適用できるのは2023年10月1日~2026年9月30日までの日が属する課税期間 (個人事業者は2023年10月~12月分の申告から2026年分の申告まで)。 |

| 免税事業者等からの 課税仕入れに係る経過措置 |

免税事業者からの課税仕入れについて、2023年10月1日~2026年9月30日までの3年間は80%控除可能。 2026年10月1日~2029年9月30日までの3年間は50%控除可能。 |

| 少額取引におけるインボイスの扱い | 2年前(基準期間)の課税売上が1億円以下、または1年前の上半期(個人は1~6月)の課税売上が5000万円以下の場合、1万円未満の課税仕入れ(経費等)について、インボイスの保存がなくても帳簿の保存のみで仕入税額控除が可能。 適用期間は2023年10月1日~2029年9月30日 |

| 返還インボイスの扱い | 返品や値引き、割戻しなどの売上げに係る対価の返還等を行った場合に必要な返還インボイスの交付について、少額な値引き等 (1万円未満)の場合は不要。 |

※筆者作成

支援措置などはありますが、免税事業者から適格請求書発行事業者となって取引先との取引を継続できたとしても、売上が変わらなければ利益は減る可能性があります。インボイス発行や消費税納付に関わる事務負担も増えます。

また、課税事業者となった場合、課税期間の初日から2年を経過する日が属する課税期間の初日以後でなければ、「消費税課税事業者選択不適用届出書」を提出して免税事業者に戻ることができない点にも注意が必要です。適格請求書発行事業者への変更は、しっかりと検討して判断するようにしましょう。

簡易課税制度とインボイス制度は併用できる?

消費税の簡易課税制度とインボイス制度は併用できます。すでに簡易課税制度を利用している事業者も、インボイスを発行するためには、適格請求書発行事業者として登録する必要がありますが、インボイス制度における適格請求書発行事業者になっても、簡易課税制度での納税方法に影響を受けることはありません。

また、課税事業者が適格請求書発行事業者となった課税期間の、翌課税期間以降の課税期間について、基準期間の課税売上高が1000万円以下である場合、原則として2割特例の適用を受けられます。

まとめ

インボイス制度が始まることで、中小企業や小規模事業者の、消費税に関する納税事務負担が増えるかと思います。特に免税事業者となっている個人事業主やフリーランスの人は、どのように対応したらいいか迷うことも多いのではないでしょうか。

消費税に関する申請や申告は複雑なケースもあるので、具体的な対応については、専門家である税理士などのアドバイスを受けるようにしましょう。

出典

国税庁 消費税のあらまし(令和4年6月)

国税庁 タックスアンサー(よくある税の質問)より No.6505 簡易課税制度

国税庁 インボイス制度の概要

国税庁 適格請求書等保存方式の概要 - インボイス制度の理解のために -

国税庁 2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要

執筆者:小山英斗

CFP(日本FP協会認定会員)

外部リンク

この記事に関連するニュース

-

年収600万円でもうすぐ退職予定です。退職後は「住民税をまとめて支払う」と聞いたのですが、いくら納税するのでしょうか?

ファイナンシャルフィールド / 2024年11月23日 2時20分

-

2000万円の「親の土地」を譲り受ける予定ですが、家を建てると親にも「税金」はかかりますか?譲ってもらうより借りて建てた方がお得でしょうか?

ファイナンシャルフィールド / 2024年11月11日 4時0分

-

相続税の申告期限は10ヵ月だが…「8,200万円はすべて長男へ」と遺言が。不満を持った二男が「遺留分請求」→驚愕の結果【弁護士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月10日 14時45分

-

娘のために貯めてきた「200万円」を夫の口座から娘の口座へ移しました。もしかして贈与税がかかるのでしょうか…?

ファイナンシャルフィールド / 2024年11月10日 4時0分

-

収入印紙のもらい忘れは「脱税」?8万円のベッドを購入したのですが、領収書に印紙が貼られていませんでした…問題ないでしょうか?

ファイナンシャルフィールド / 2024年11月3日 4時10分

ランキング

-

112月の電気代、大手9社で値下げへ 1月からは補助金も再開

日テレNEWS NNN / 2024年11月28日 15時14分

-

2ダイハツ 軽トラ「ハイゼット トラック ローダンプ」約5千台リコール届け出

ABCニュース / 2024年11月28日 15時44分

-

3トヨタの世界販売台数、10月として過去最高…国内生産は前年の反動で8・3%増

読売新聞 / 2024年11月28日 13時30分

-

4東京4位、日本から4都市 世界都市ランキング100

共同通信 / 2024年11月28日 14時52分

-

5業績悪化のユニチカ、上埜社長ら全取締役が辞任へ…ガバナンス強化に向け新体制へ

読売新聞 / 2024年11月28日 18時35分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください