私立学校への寄附金 確定申告で税制優遇を受けられる場合がある?

ファイナンシャルフィールド / 2023年6月23日 3時40分

わが子が私立学校に合格したと喜ぶのもつかの間、親が現実として直面するのがお金の問題です。その1つが学校への寄附金で、設備の拡充や教育関連全般への使用を名目に「寄附金納入のお願い」といった案内が届く場合があります。 ここでは、個人が私立学校(学校法人)への寄附金を支払った場合の税制優遇(寄附金控除)について確認します。

寄附金が税制優遇の対象となる学校法人

学校法人に対する寄附金が税制優遇の対象となるかは、「特定公益増進法人」への寄附であるかどうかで判定されます。学校法人は所轄庁(文部科学大臣、都道府県知事)に対し、寄附行為などに関する申請をすることで特定公益増進法人の証明を受けることができます。

この証明を受けた特定公益増進法人(所得控除対象法人)に個人が寄附を行った場合には、確定申告により所得控除を適用することができます。

また、寄附の実績(寄附した者の数、平均寄附金額、収入に対する寄附の割合)などについて一定の要件を満たしている場合には税額控除対象法人となり、寄附金は税額控除の対象となります。

寄附先が所得控除と税額控除の両方の対象法人である場合は、寄附した者がいずれか有利な方法を選択することができます。

税制優遇の対象法人数

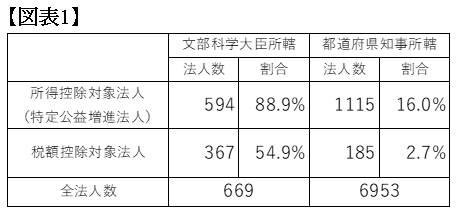

文部科学省が公表している所得控除、税額控除の対象法人数および全法人数における割合は、令和3年5月1日時点で図表1のとおりです。

※文部科学省 「文部科学省 私立学校関係税制」より筆者作成

私立大学などを設置する大学法人など文部科学大臣所轄の学校法人は、所得控除対象法人で全体の88.9%、税額控除対象法人でも54.9%と半数以上であることが分かります。

ただし、都道府県知事所轄の学校法人については、所得控除対象法人で16%、税額控除対象法人ではわずか2.7%と低い割合にとどまっています。

所得控除対象法人に寄附した場合の所得控除

所得控除の場合は、寄附金額から2000円を差し引いた額に、寄附した者の所得に応じた所得税率を乗じて実際の控除額が決定されます。ただし、所得控除できる額は総所得の40%が上限となります。

税額控除対象法人に寄附した場合の税額控除

一方、税額控除の場合は、寄附した者の所得に応じた税率に関係なく、寄附金額から2000円を差し引いた額に一律40%の控除率を乗じた額を税額控除として、所得税額から直接控除できます。ただし、税額控除できるのは所得税額の25%が限度となります。

所得控除と税額控除の比較

年収から各種所得控除を引いた課税所得が300万円で、所得税率10%の方が対象法人に10万円を寄附した場合を例に、所得控除・税額控除による寄附金控除の額を比較すると以下のとおりです。

(寄附金額10万円-2000円)×10%=9800円

(寄附金額10万円-2000円)×40%=3万9200円 (所得税額の25%が限度)

上記の例では、税額控除の方が税制優遇の効果が大きくなります。税額控除は寄附した者の所得の多寡に関係なく、幅広く小口の寄附金を受けやすくなり、減税効果も大きいことが特徴です。

まとめ

私立学校に対する寄附金は、その名目からも義務ではなく、任意であるとされています。

そのため、学校ごとに平均的な寄附金額や寄附する方の割合も異なっています。まずは子どもが進学した学校、あるいは進学予定の学校が特定公益増進法人に該当するのか確認しておきましょう。

出典

文部科学省 私立学校関係税制

執筆者:高橋庸夫

ファイナンシャル・プランナー

外部リンク

この記事に関連するニュース

-

確定申告【見落とし注意!】古着deワクチンで寄付金控除は受けられる?受ける際の手順も紹介!

ハルメク365 / 2024年11月24日 22時50分

-

「年収1000万円」は得?損?現在「年収600万円」なのですが、年収が上がっても手取りが大きく増えないならこのままでよいのではと思います。

ファイナンシャルフィールド / 2024年11月21日 23時30分

-

ふるさと納税を年間上限額ぎりぎりの「8万円」で行いました。控除されるのはすべて「所得税」からですか?

ファイナンシャルフィールド / 2024年11月21日 4時40分

-

2000万円の「親の土地」を譲り受ける予定ですが、家を建てると親にも「税金」はかかりますか?譲ってもらうより借りて建てた方がお得でしょうか?

ファイナンシャルフィールド / 2024年11月11日 4時0分

-

控除可能な範囲を超えるとただの支出になる…? 住宅ローン控除、iDeCo、ふるさと納税、税制優遇制度を併用する場合の優先順位

MONEYPLUS / 2024年11月1日 11時30分

ランキング

-

1LUUPと交通違反、タイミーと闇バイト、メルカリとさらし行為――“性善説サービス”はいずれ崩壊するのか

ITmedia ビジネスオンライン / 2024年11月29日 8時10分

-

2コーヒー豆が歴史的高騰、NY市場で最高値…産地のブラジルやベトナムで不作

読売新聞 / 2024年11月29日 0時0分

-

3「生ドーナツの行列」を嘲笑う人が知らない"真実" むしろ行列は「そこに滞在できる権利」に

東洋経済オンライン / 2024年11月29日 8時40分

-

4侮ると危険すぎる「ドローン」のサイバーリスク 狙われるデータ、対策している企業はごく僅か

東洋経済オンライン / 2024年11月29日 8時0分

-

511月、東京の物価2.2%上昇 コメ伸び率、過去最大6割超

共同通信 / 2024年11月29日 10時37分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください