公的年金で足りないお金はiDeCoでお得に積み立てよう

ファイナンシャルフィールド / 2023年6月23日 8時0分

iDeCo(個人型確定拠出年金)は、自分のための年金を積み立てる制度です。原則として、20~65歳までの国民年金・厚生年金加入者ならば誰でも加入できます。 なお、iDeCoは、年金という性質上、原則60歳までお金を引き出すことができないなどの点があるものの、税制面で手厚いメリットがあるため、老後資金形成の手段として最適です。

iDeCoの最大メリット「3つの税制優遇」

iDeCoは3つのタイミングで、手厚い税制優遇を受けられます。

1つ目は「積立(拠出)時」です。掛金の全額が所得控除(小規模企業共済等掛金控除)の対象となるため、その年の所得税と住民税の負担が軽減されます。なお、所得と掛金額に応じた金額が還付されますが、会社員なら年末調整で、自営業なら確定申告での申請が必要です。

2つ目は「運用時」です。通常、投資信託などの金融商品で運用する場合は、運用益に20.315%の税金が課せられますが、iDeCoは運用して利益が出ても税金がかかりません。

3つ目は「受取時」です。受取方法には、年金として分割で受け取る方法、一時金として一括で受け取る方法、その両方を併用する方法があります。年金を選ぶと「公的年金等控除」が適用され、公的年金と合算して65歳未満は60万円、65歳以上は110万円までが非課税になります。

一時金を選ぶと「退職所得控除」が適用されますが、加入年数に応じて控除額は異なります。例えば30年間iDeCoに加入すると、会社から受け取る退職金と合算して1500万円まで税金がかからなくなります。

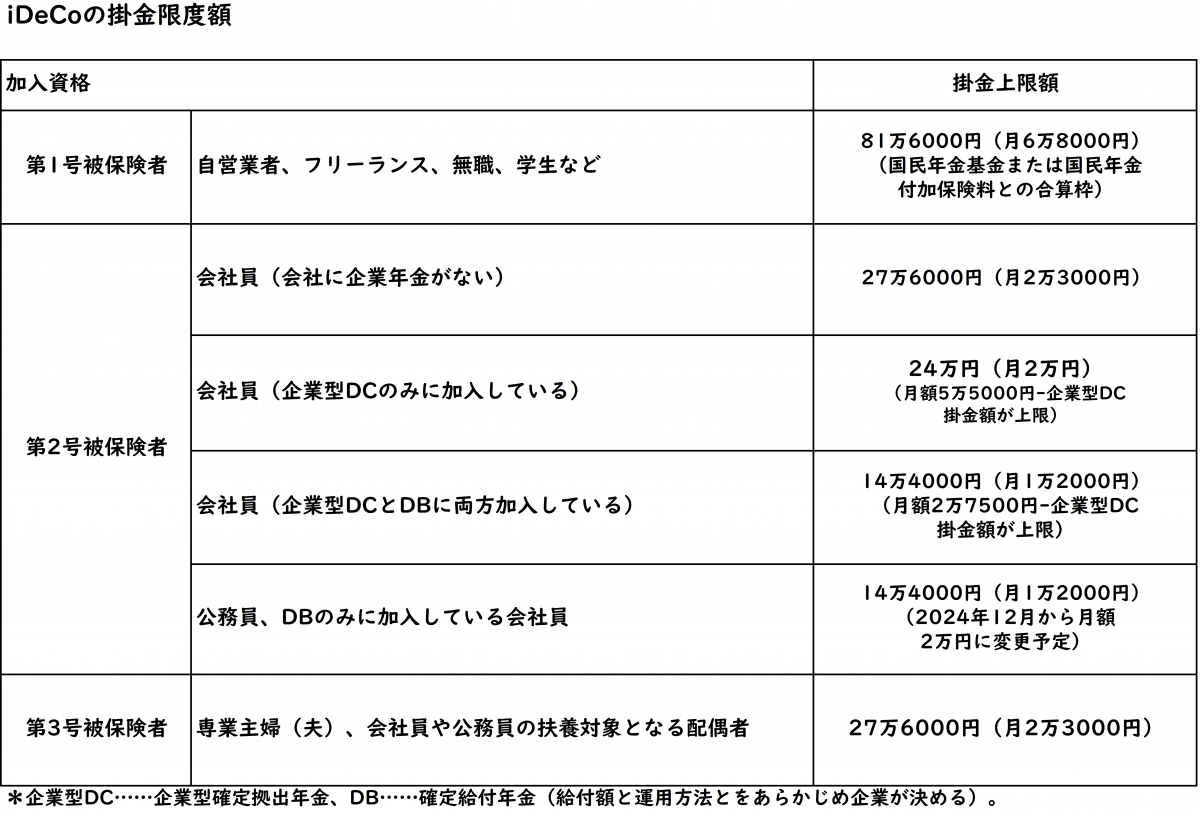

加入者の職業によって掛金の上限額が異なる

iDeCoは、加入者の働き方によって掛金の上限が異なります。自営業者・フリーランスなど、会社員・公務員など、専業主婦(夫)などの場合で異なります。一般的な会社員は年27万6000円(月2万3000円)が上限です。

図表1

厚生労働省「iDeCoの概要」より筆者作成

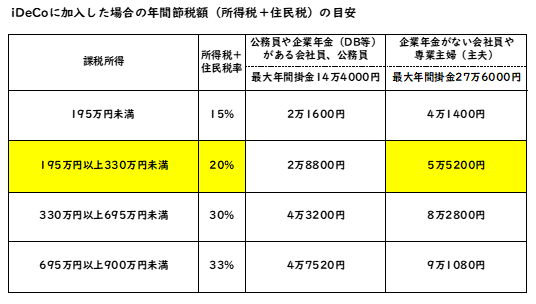

自分はいくら節税になる?

iDeCoの税制優遇の中でも特にお得なのは、「積み立てた掛金の全額」が所得控除の対象となることです。年間の節税額は「年間の掛金×所得税・住民税の合計税率」という計算式で算出できます。

例えば、課税所得300万円(年収約500万円)の人がiDeCoで月2万3000円(年27万6000円)を積み立てたとします。所得税の税率を10%、住民税の税率を10%(所得税額によらず共通)とし、合計税率を20%として計算すると、5万5200円(=27万6000円×20%)になります。

もし積立てを30年続けると、約166万円もの大きな節税となります。なお、収入(課税所得)が高い人ほど節税効果が高くなるのもポイントです。

図表2

国税庁「所得税の税率」より筆者作成

所得税については国税庁参照、住民税については10%で試算

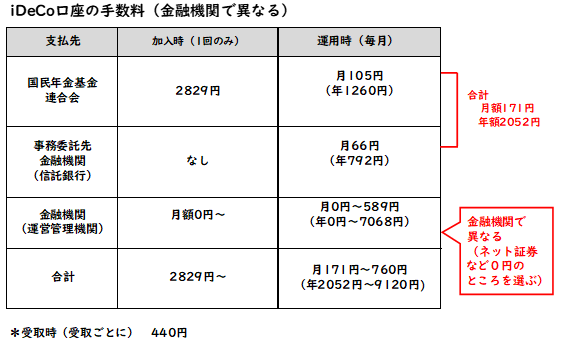

金融機関は手数料の安さと商品ラインアップで選ぶ

iDeCoを始めるには金融機関で専用の口座を開設する必要がありますが、その際に重要なポイントとなるのは、金融機関に支払う「運営手数料」の安さです。

iDeCoでは、まず国民年金基金連合会(加入時2829円と運用時ごと105円)と事務委託先金融機関(毎月66円)に手数料を支払う必要がありますが、これら2種類は一律で金額が決まっています。一方で、金融機関に支払う運営管理手数料は、加入する金融機関によってその金額が異なり、0円のところもあります。

たとえ毎月400円の手数料を30年間支払いつづけたとしても、その総額は14万4000円にもなります。iDeCoでは、手数料の差が将来受け取るお金に大きな影響を与えることになるため、できるだけ手数料の安い金融機関を選ぶのが鉄則です。

また、加えて重要となるのが、取扱商品のラインアップです。運用コストの低いものを取りそろえているかどうかが大きなポイントとなります。

図表3

国民年金基金連合会「iDeCo公式サイト」より筆者作成

iDeCo運用の注意点

iDeCoは、長期的な運用を前提にした制度です。一時的な運用成績に一喜一憂するものではありません。基本的にはほったらかしでよいのですが、半年に1回くらいは資産状況を確認しておくとよいでしょう。

確認の際は必要に応じて、掛金の配分割合を変更する「配分変更」や、運用中の商品を売却・解約して他の商品に買い替える「スイッチング」を行うとよいでしょう。

まとめ

iDeCoは、手厚い税制優遇を受けられますが、原則60歳までは引き出せません。逆にこれは、老後資金を確実に貯めるためにはむしろプラスと考えることもできます。

公的年金受給額の目安を知ったうえで、65歳時点で用意しておきたい目標額を設定し、計画的に準備していくことが大切です。

出典

厚生労働省「iDeCoの概要」

国税庁「所得税の税率」

国民年金基金連合会「iDeCo公式サイト」

執筆者:水上克朗

ファイナンシャルプランナー、CFP(R)認定者、1級ファイナンシャルプランニング技能士、DC(確定拠出年金)プランナー

外部リンク

この記事に関連するニュース

-

iDeCoの掛金枠が拡大!月2万円への増額手続きで老後の資産を増やそう

トウシル / 2024年11月26日 7時30分

-

来年50歳、退職してフリーの営業代行を始める予定です。国民年金のみになるので年金が減るのが心配…… 年金を増やすために、iDeCoと国民年金基金どちらが有利ですか?

ファイナンシャルフィールド / 2024年11月18日 9時20分

-

最近「iDeCoで保育料が節約できる」と聞きました。年収500万円の場合、どのくらい“節約”できるのでしょうか?

ファイナンシャルフィールド / 2024年11月9日 5時30分

-

控除可能な範囲を超えるとただの支出になる…? 住宅ローン控除、iDeCo、ふるさと納税、税制優遇制度を併用する場合の優先順位

MONEYPLUS / 2024年11月1日 11時30分

-

2024年12月から、会社員の「iDeCo」が拡充される? 40代で年収400万円の会社員の“節税効果”を検証します

ファイナンシャルフィールド / 2024年10月31日 5時40分

ランキング

-

1コーヒー豆が歴史的高騰、NY市場で最高値…産地のブラジルやベトナムで不作

読売新聞 / 2024年11月29日 0時0分

-

2LUUPと交通違反、タイミーと闇バイト、メルカリとさらし行為――“性善説サービス”はいずれ崩壊するのか

ITmedia ビジネスオンライン / 2024年11月29日 8時10分

-

3侮ると危険すぎる「ドローン」のサイバーリスク 狙われるデータ、対策している企業はごく僅か

東洋経済オンライン / 2024年11月29日 8時0分

-

4「生ドーナツの行列」を嘲笑う人が知らない"真実" むしろ行列は「そこに滞在できる権利」に

東洋経済オンライン / 2024年11月29日 8時40分

-

5湘南美容が米国で上場、急拡大の美容医療市場 「切らない施術」が広がり大手チェーンが隆盛

東洋経済オンライン / 2024年11月29日 7時50分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください