繰り上げも繰り下げもしないで「普通に」年金を受給したい! 現役時代の平均年収が400万円だった場合の受給額は?

ファイナンシャルフィールド / 2023年6月26日 10時30分

老齢年金の受給開始年齢は原則65歳ですが、繰り上げ受給によって時期を早めたり、繰り下げ受給で遅らせたりすることもできます。 しかし、年金の繰り上げ・繰り下げにはメリットだけでなくデメリットもあるため、普通に65歳からの受け取りを考えている方は多いでしょう。 そこで、現役時代の平均年収が400万円の会社員を例に、年金を65歳から受け取る場合の受給額や老後の生活費などにについて考えていきます。

平均年収400万円では年金の受給額はどれくらいになる?

まずは将来受け取る年金の見込み受給額について、厚生労働省の公的年金シミュレーターを使って簡単に試算します。

例として1975年9月1日生まれの方で、大学卒業後の23歳から65歳まで会社員として厚生年金に加入しながら就労し、その間の平均年収が400万円の場合、65歳から受け取る年金(老齢厚生年金と老齢基礎年金の合計)は年額172万円という試算結果で、月額に換算すると約14万3000円です。

また、配偶者がいて満額の国民年金(令和5年度で月額6万6250円)を受け取れるというケースでは、年金による1ヶ月当たりの世帯収入は20万9000円程度となることが想定されます。

しかし大抵の場合、この年金額でゆとりある生活をするのは難しいというのが実情です。そこで、65歳から年金を受け取る場合に不足が予想される老後の生活費について、何らかの方法で補う必要があるでしょう。

年金を受給しながら働くことも視野に

65歳から受け取る年金の見込み受給額のほかに、老後に必要と考えられる毎月の生活費について試算してみてください。

目安となる老後の生活費が、前述した平均年収400万円で65歳から受け取れる年金額(月額約14万3000円)を下回るのであれば、年金収入だけでも生活することはできるしょう。

ただし、病気やけがなど万が一のことが起きた場合は生活が苦しくなる可能性は高くなるでしょう。その点を鑑みると、65歳から年金を受け取りながら無理のない範囲で働いて、年金以外の収入も得た方が生活は安定しやすくなります。

例えば、毎月14万円の年金だけで生活できる場合でも週3日程度は働き、月5万~6万円程度を稼ぐことができれば生活に余裕が生まれます。状況によっては老後も貯金をして、万が一の際に備えることも可能でしょう。

年金の受給開始までにiDeCoやつみたてNISAで老後資金を増やす

40代や50代前半など、年金の受給開始まである程度の時間があれば、iDeCoやつみたてNISAで資産運用を行うのもいいでしょう。

例えば、現在45歳で年収400万円の会社員(企業年金なし)の方が、iDeCoで毎月1万円ずつ、65歳まで年利5%で運用できた場合のシミュレーションでは、元金と運用益の合計額は約411万円という結果となります。

もちろん、これだけで老後が安泰というわけではありませんが、多少の備えにはなりますし、年金だけでは不足する毎月の生活費について、資産運用で用意した老後資金を切り崩しながら補うことができるでしょう。

老後の生活では支出を減らしていくことも重要

老後は、多くの方が現役時代より収入が少なくなります。十分な老後資金がある場合を除き、年金収入が中心の家計では支出を抑える生活となるでしょう。

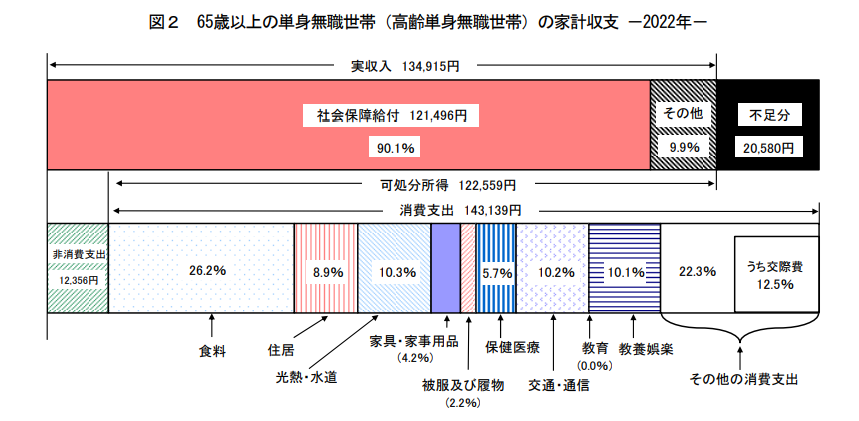

総務省の家計調査報告(令和4年)による、65歳以上の単身無職世帯での1ヶ月の平均的な生活費(消費支出と非消費支出の合計)は、約15万5000円となっています。

図表1

出典:総務省 「家計調査報告(家計収支編) 2022年(令和4年)平均結果の概要」

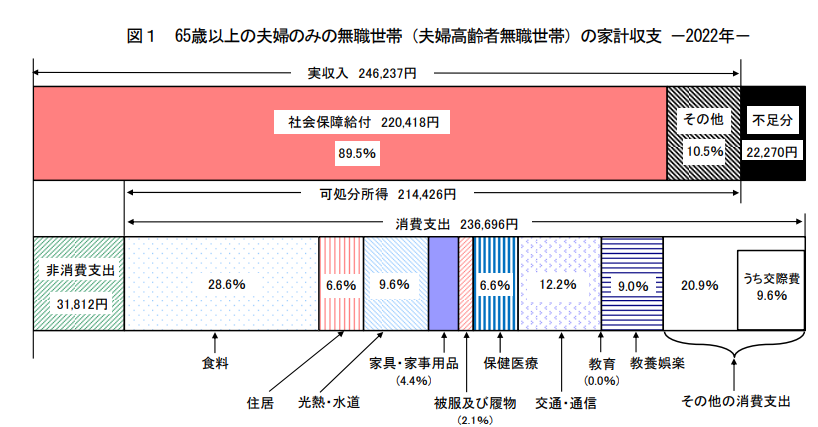

また、65歳以上の夫婦のみの無職世帯では、1ヶ月の生活費は平均で約26万8000円となっております。

図表2

出典:総務省 「家計調査報告(家計収支編) 2022年(令和4年)平均結果の概要」

老後の平均的な支出と将来の年金額を参考に、現在の生活と比べて老後は減らせると考えられる支出を確認してみてください。そういった試算をあらかじめ行うことで、65歳から年金を受け取っても、無理なく生活を維持するために必要な準備や対策が見えてくるでしょう。

老後の年金生活は現役時代からしっかり準備をしておくべき

現役時代の平均年収が400万円という会社員の方が、65歳から受け取れる年金額は月額で14万3000円程度という試算となり、年金だけでゆとりある生活を送れるほどの金額とはいえません。

年金の繰り上げ・繰り下げ受給を行わず、原則の65歳から年金生活となる場合でも、老後の就労について検討するだけでなく、現役時代から資産形成や家計の収支の見直しをするなど、さまざまな面から準備が必要でしょう。

出典

総務省 家計調査報告(家計収支編) 2022年(令和4年)平均結果の概要

執筆者:柘植輝

行政書士

外部リンク

この記事に関連するニュース

-

30歳会社員です。老後の生活費に「2000万円」不足すると聞きました。今から「貯金」するなら、月いくら必要でしょうか? 年金は妻と2人で「月23万円」の見込みです

ファイナンシャルフィールド / 2024年7月23日 10時0分

-

63歳、夫婦で「2000万円」貯めました。年金額は2人で「月23万円」ですが、これで100歳まで問題なく生きていけるでしょうか?

ファイナンシャルフィールド / 2024年7月10日 10時0分

-

父が年金を「60歳」から受け取るそうです。「持ち家で貯金が2000万円ある」とのことですが、大丈夫でしょうか?「年金が少なくなる」と聞いたので心配です…

ファイナンシャルフィールド / 2024年7月10日 3時0分

-

「年収800万円」の夫が死亡。夫が高年収なら、妻は「遺族年金」だけで暮らしていける?“会社員の夫・専業主婦の妻”のケースで試算

ファイナンシャルフィールド / 2024年7月4日 4時30分

-

ずっと専業主婦だったのに「夫の遺族年金」と「自分の年金」だけで生活できているという姉。いったい月いくら受け取っているの? 夫の年収が「700万円」だったケースで試算

ファイナンシャルフィールド / 2024年6月30日 2時20分

ランキング

-

1「子どもが野菜を食べてくれない」悩みへの回答 科学的に正しい「野菜嫌いをなくす5つの方法」

東洋経済オンライン / 2024年7月27日 15時0分

-

2スズキ、コンパクトSUV「フロンクス」の最新情報を公開

財経新聞 / 2024年7月27日 16時36分

-

3G20、「デジタル課税」早期実現への決意示す…3会合ぶりに共同声明採択し閉幕

読売新聞 / 2024年7月27日 15時0分

-

4ホンダの「自動運転タクシーサービス」に衝撃! GMが自動運転専用車の開発凍結を発表!? 26年開始はどうなる?

くるまのニュース / 2024年7月27日 22時10分

-

5ファミマ、「カラフル靴下」が2000万足突破の衝撃 地味だった衣料品売り場を「主役級」に大改革

東洋経済オンライン / 2024年7月28日 8時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください