40年間年金に加入した場合、最高受給額は「月29万円」! 年収いくらの人が当てはまる?

ファイナンシャルフィールド / 2023年7月8日 2時20分

「自分は高年収だから将来は多くの年金を受け取れるだろう」と期待している人もいるかもしれません。しかし、年金は必ずしも年収に比例して多く受け取れるわけではありません。一定の収入を超えると、老齢厚生年金の計算に使用される等級が上限に達してしまいます。 本記事では、年金制度(老齢基礎年金と老齢厚生年金)に40年間加入した場合のモデルケースで、最高受給額がいくらになるか、解説します。

老齢基礎年金と老齢厚生年金の最高額は?

まず、公的年金の仕組みについて簡単に説明します。公的年金は、1階部分にあたる「老齢基礎年金」と2階部分にあたる「老齢厚生年金」の2階建て構造となっており、原則65歳以上からの受け取りになります。

個人事業主やフリーランスなど第1号被保険者は「老齢基礎年金」のみ受け取り、会社員や公務員などの第2号被保険者やその配偶者の第3号被保険者は「老齢基礎年金」と「老齢厚生年金」を受け取るのが一般的です。

老齢基礎年金の最高額

「老齢基礎年金」は年収に関係なく、保険料を支払った月数に応じて受給額が決まり、加入期間40年(480ヶ月)で満額79万5000円(令和5年度)を受け取れます。

厚生年金の最高額

会社員や公務員などが受け取れる「老齢厚生年金」は、年収や加入期間に応じて受給額が異なります。老齢厚生年金の計算式は次のとおりです。

・2003年3月以前:平均標準報酬月額×(7.125/1000)×加入月数

・2003年4月以降:平均標準報酬額×(5.481/1000)×加入月数

平均標準報酬額は標準報酬月額と標準賞与額を基に計算されます。つまり、毎月の給与と年に数回支給されることのある賞与を参考に計算されることになります。

次に平均標準報酬額と標準賞与額の上限を見ていきましょう。

標準報酬額

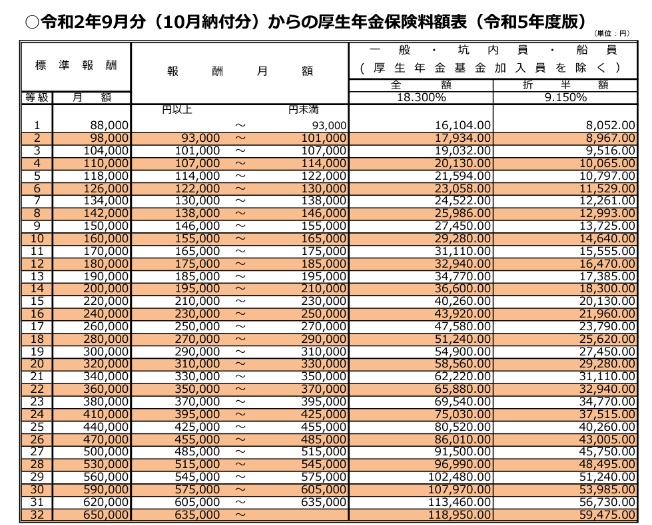

標準報酬月額は図表1のとおり、「32等級の65万円」が上限として設定されています。そのため、報酬月額が63万5000円より増えた場合でも、これ以上等級が上がることはありません。

【図表1】

日本年金機構 令和2年9月分(10月納付分)からの厚生年金保険料額表(令和5年度版)

標準賞与額

次に標準賞与額についてです。

標準賞与額は、税引き前の賞与額から1000円未満の端数を切り捨てたもので、支給1回につき、150万円が上限となります。また、年に3回以下までの支給が対象で、4回目以降の賞与は標準報酬額の対象に変わります。

以上、これらの「標準報酬額」と「標準賞与額」の各上限を合わせると、(標準報酬額65万円×12ヶ月+標準賞与額150万円×3回)÷12ヶ月=102万5000円となります。平均標準報酬額の上限は102万5000円となります。

40年間加入した場合の最高額は?

老齢基礎年金の満額は79万5000円です。老齢厚生年金の平均標準報酬額の上限が102万5000円となることが分かりました。

ここからは、25歳から65歳までの40年間、この平均標準報酬額で年金に加入した場合に、将来いくら年金を受け取れるか、試算します。

老齢基礎年金

まず1階部分にあたる「老齢基礎年金」ですが、40年間加入しているため満額79万5000円を受給できます。

老齢厚生年金

続いて老齢厚生年金の受給額をみていきましょう。今回の試算では2003年4月以降に加入したと設定します。

老齢厚生年金の計算は次のとおりです。

102万5000円×(5.481/1000)×480ヶ月=約269万7000円

老齢厚生年金の受給額は269万7000円になります。

このように、老齢基礎年金と老齢厚生年金を合わせると、79万5000円+269万7000円=349万2000円の結果になりました。月に換算すると29万1000円です。

現役時代との年収差に注意が必要

平均標準報酬額の上限は102万5000円で、年収は1200万円ほどです。40年間、この平均標準報酬額で年金に加入した場合の年金受給額は、老齢基礎年金が満額の79万5000円です。老齢厚生年金が269万7000円で合計349万2000円という結果になりました。月に換算すると29万1000円です。

平均標準報酬額が102万5000円の人の場合、老後生活に入り、今回の試算どおりの年金受給額だけで生活を送るとなると、現役時代と比べて大幅に収入が減少してしまいます。

そのため、老後は年金収入のみの人は、十分な貯蓄を準備しておくか、年金収入だけでも生活できるライフスタイルを構築しておくなどの対策が必要となるでしょう。

出典

日本年金機構 老齢基礎年金の受給要件・支給開始時期・年金額

日本年金機構 令和2年9月分(10月納付分)からの厚生年金保険料額表(令和5年度版)

日本年金機構 厚生年金保険の保険料

執筆者:辻本剛士

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士、宅地建物取引士、証券外務員2種

外部リンク

この記事に関連するニュース

-

年収300万円の社会人ですが「月20万円」の年金を受け取ることは可能でしょうか?貯金に頼らない老後資金の貯め方ってありますか?

ファイナンシャルフィールド / 2024年11月26日 2時0分

-

年金を月に15万円もらえる人は、現役時代にどのぐらいの収入が必要なの?

オールアバウト / 2024年11月16日 20時30分

-

転職先は「年収500万円」だけど、ボーナスが「年200万円」! 同じ年収でも、ボーナスの割合が大きいと“将来の年金額”は変わる?

ファイナンシャルフィールド / 2024年11月8日 2時30分

-

会社員が将来年金を月18万円もらうには、現役時代にどのぐらいの収入が必要ですか?

オールアバウト / 2024年11月3日 21時20分

-

年金受給の「最高額」はいくら?必要な年収の目安をあわせて解説

ファイナンシャルフィールド / 2024年11月1日 4時40分

ランキング

-

1電気・ガス料金高止まり「風呂キャンセル」「設定温度1℃」で何円変わる? “ちょっとした”節約術をご紹介【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年11月29日 21時59分

-

2行列スキップ「ファストパス」飲食店で拡大!食材費や人件費の補填や、ドタキャン対策にも【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年11月29日 21時30分

-

3為替相場 30日(日本時間 7時)

共同通信 / 2024年11月30日 7時0分

-

4ワークマンは「8800円ランドセル」で勝負…「過去最悪の少子化」でも異業種がランドセル市場に続々参入するワケ

プレジデントオンライン / 2024年11月29日 16時15分

-

5高級タワマン老人ホームへ引っ越しました!…慶應卒・78歳同期の元常務から届いた満面の笑みの年賀状。年金月30万円・元部長は即座に画像検索「脅威の入居金額」に悶絶

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月29日 10時45分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください