扶養を外れてパート就労したけれど3ヶ月で退職。「扶養に戻る」手続きはどうすれば良いの?

ファイナンシャルフィールド / 2023年7月11日 7時0分

一度扶養から外れても扶養に戻ることは可能です。ただし、扶養に戻るためには収入などの加入条件がありますので、その条件を満たすことが必要になります。 今回は、パート主婦が夫の扶養に戻れる(入れる)条件と加入するときの手続きについて解説します。

そもそも扶養ってどんなものがあるの?

扶養制度には、次の3つがあります。それぞれ単独のものですので、分けて考える必要があります。

(1)社会保険の扶養

社会保険には、公的年金、健康保険、介護保険があり、妻が夫の社会保険の被扶養者になると、妻の社会保険料が0円になります。

ただし、夫が自営業で国民年金・国民健康保険に加入している場合だと、社会保険の扶養には入れませんので、今回の解説は、夫が会社員である妻の場合を想定して解説します。

(2)税制上の扶養

税制上の扶養とは、所得税法上の扶養制度です。具体的には、控除対象の扶養親族となる人がいる場合には、一定金額の所得控除を享受できます。いわゆる配偶者控除や配偶者特別控除といわれるものです。

(3)扶養手当制度の扶養

夫が勤務する会社にある扶養制度です。これは、企業の福利厚生制度のひとつで、家族手当や扶養手当といったものが該当しますが、法律で決められたものではないので、手当の有無・支給要件・支給額は企業が独自に決めます。

扶養に戻れる(入れる)条件とは?

では、3つの扶養制度で扶養になる条件を確認してみましょう。

(1)社会保険の扶養

社会保険の扶養に入れる条件は、次の2つです。

1. 労働時間・勤務日数が正社員の4分の3未満

2. 1年間の見込み年収130万円未満(交通費・残業代・賞与含む)(ただし、60歳以上の場合などの条件に該当すれば年収180万円未満)

これがいわゆる「130万円の壁」といわれるものです。

ただし、上記2つの条件を満たしていても、勤め先の従業員数が101人以上(2024年10月からは51人以上)の勤め先に勤務している人は次の4つの条件に該当する場合は、パート先で社会保険に加入する(扶養から外れる)必要があります。

1. 週の所定労働時間が20時間以上

2. 月額賃金が8.8万円以上(年額106万円相当以上)

3. 2ヶ月を超える雇用の見込みがある

4. 学生でない。ただし、休学中や夜間学生は加入対象

これがいわゆる「106万円の壁」といわれるものです。

(2)税制上の扶養

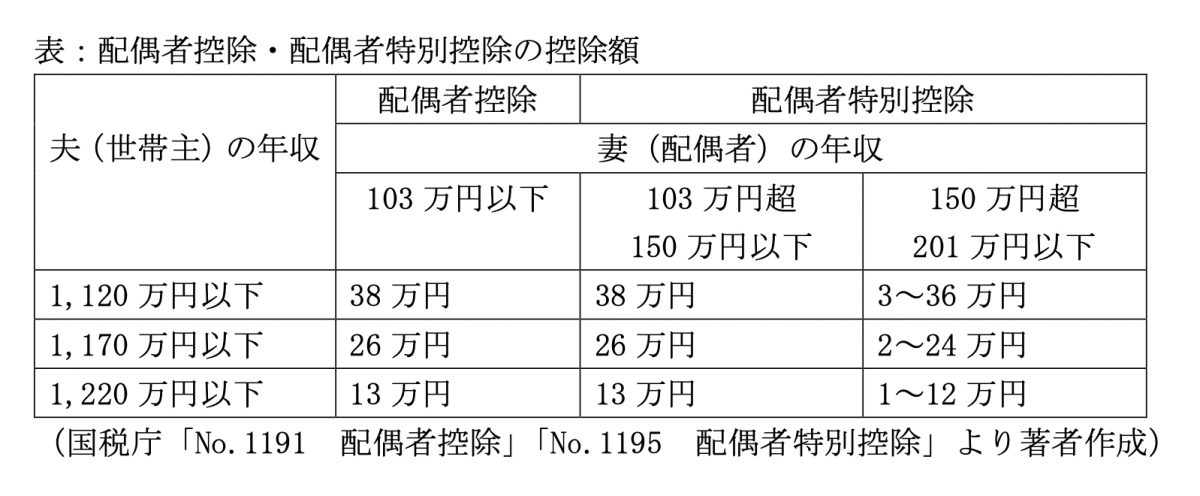

配偶者控除と配偶者特別控除額は、下表のようになります。

配偶者控除額は、パートの収入(年収)が103万円を境に変わってきます。これがいわゆる「103万円の壁」といわれるものです。また、配偶者特別控除は、150万円と201万円を境に変わってきます。「150万円の壁」「201万円の壁」といわれるものです。

(3)扶養手当制度の扶養

この制度は、先に解説のとおり、手当の有無・支給要件・支給額は企業が独自に決める制度ですので、勤め先の担当部署に確認をしましょう。

扶養になるための手続きは?

(1)社会保険の扶養

夫の勤務先の健康保険組合に申請をします。社会保険に関しては、見込みの年収額で扶養判断がされますので、パートを辞めた段階で、勤め先の担当部署に相談をすると良いでしょう。

(2)税制上の扶養

夫の勤務先の年末調整のタイミングで、「給与所得者の配偶者控除等申告書」を会社に提出をすれば手続きが完了します。社会保険とは違って、見込みの所得ではなく、妻の1~12月の所得に応じて扶養に入るか入らないかが決まってきます。

(3)扶養手当制度の扶養

夫の勤め先の担当部署に確認し、勤め先に応じた必要な申請を行います。

夫の扶養に戻るためには、状況によって手続きの方法が変わります。しっかり確認しましょう。

出典

厚生労働省 社会保険適用ガイドブック

国税庁 No.1180 扶養控除

国税庁 No.1191 配偶者控除

国税庁 No.1195 配偶者特別控除

執筆者:堀江佳久

ファイナンシャル・プランナー

外部リンク

この記事に関連するニュース

-

6つある「年収の壁」手取りに最も響く壁はどれ? 社会保険料の負担額を抑えられるかがポイント

東洋経済オンライン / 2024年11月25日 9時0分

-

「年収の壁」引き上げで手取り減るケース多発の訳 パートは年収増で手当て減や社会保険加入が負担に

東洋経済オンライン / 2024年11月13日 7時40分

-

「年収の壁」問題を整理してみる - 「103万円の壁」引き上げ、「106万円の壁」撤廃ってどういう意味?

マイナビニュース / 2024年11月12日 9時51分

-

「年収200万円」でパートをしていたけれど、夫の「扶養」に戻ることに! 今年収入があっても大丈夫?“戻るための条件”を解説

ファイナンシャルフィールド / 2024年11月7日 4時40分

-

扶養内でパート中ですが、年収が「106万円」を超えそうです。10月から「社会保険」の加入対象が拡大されましたが、手取りは減ってしまいますか…?

ファイナンシャルフィールド / 2024年11月6日 4時30分

ランキング

-

1ワークマンは「8800円ランドセル」で勝負…「過去最悪の少子化」でも異業種がランドセル市場に続々参入するワケ

プレジデントオンライン / 2024年11月29日 16時15分

-

2電気・ガス料金高止まり「風呂キャンセル」「設定温度1℃」で何円変わる? “ちょっとした”節約術をご紹介【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年11月29日 21時59分

-

31億円売れた“宇宙服素材”布団 厚さ「3センチ」で真冬越せる性能 どう開発した?

ITmedia ビジネスオンライン / 2024年11月30日 8時10分

-

4NY円、149円台後半=一時1カ月ぶり高値

時事通信 / 2024年11月30日 7時59分

-

5行列スキップ「ファストパス」飲食店で拡大!食材費や人件費の補填や、ドタキャン対策にも【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年11月29日 21時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください