20代独身が生命保険に加入するなら、保険料の安い「掛け捨て」でも大丈夫?

ファイナンシャルフィールド / 2023年7月11日 8時30分

20代独身で「生命保険は若いうちに入っておいたほうがいい」そう言われた経験がある方はいませんか? ところが調べてみると保険料が意外と高額で、負担なく払えるのは安い掛け捨てタイプばかり……と悩んでいる人も少なくはないはず。 そこで、20代の生命保険加入について考えてみました。

保険の基本的な考え方

保険は「取りあえず入っておけばいい」というものではありません。保険は万が一のことが起こったときに備えて入っておくものです。言い換えれば何か起こっても問題なく対応できるだけの備えがあるのなら、無理に保険に入る必要はないのです。

この点を踏まえて、生命保険について考えてみましょう。生命保険とは、主に自分が病気やけがで治療や静養にお金が必要になった際や、自身が亡くなった後の家族の生活を考え加入する保険です。

20代独身が生命保険について考えるにあたっては、病気やけがの治療費への備えや、遺族に残すお金が必要かどうかという観点から考える必要があります。

20代独身の生命保険は最低限で問題ない

20代独身であれば、死亡保障は基本的に必要ないケースが多いでしょう。扶養すべき配偶者や子が存在しないのなら、自身が亡くなった後に困窮する人がいないからです。親や兄弟を扶養している、シングルで子育てをしているというような状況を除き、死亡保障目的での生命保険加入は不要といえるでしょう。

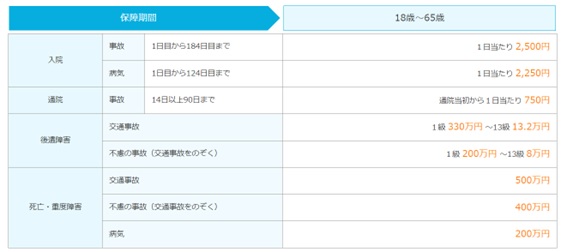

もし、親や兄弟に対して自分の葬式代など死後にかかる費用の負担をさせたくないというのであれば、都道府県民共済などにある月数千円程度の保険料で済む掛け捨てタイプでも十分といえます。

例えば都民共済の場合、月1000円の総合保障1型でも、死亡時に200万円・400万円と、死後に発生する葬式代やその他の費用に充てられる保険金が下ります。

図表

出典:都道府県民共済グループ都民共済 保障内容

とはいえ、これだけの金額であれば、20代のうちに貯金することも不可能ではありません。ある程度の貯蓄ができているのであれば、独身のうちは死亡保障を目的とする生命保険への加入はそれほど重要ではないといえるでしょう。

医療費の負担に備える場合は?

日本には健康保険あるいは国民健康保険という公的医療保険が存在しており、ほぼすべての治療が30%の負担で受けられます。入院も個室を選ぶなどしなければ、公的医療保険によって費用を抑えられます。

仮に高額な医療費が生じたとしても、日本には高額療養費制度があります。年収がよほどの高所得者でない限り、ひと月の医療費が100万円かかろうと、年収約370万円までなら月5万7600円が自己負担限度額となり、それ以上の収入があっても月額10万円から20万円程度の負担で済みます。

万が一障害が残った場合も、公的年金保険料をきちんと納付しているなど要件を満たしていれば障害年金があるほか、会社員であれば傷病手当金や労災も受けられるでしょう。

とはいえ、若くても病気やけがのリスクがゼロではないため、不安に思うこともあるはずです。病気やけがの治療や後遺障害については、その後の自分の生活がかかっています。その点を踏まえると、月数千円の掛け捨て型など必要最小限であっても万一の備えとして加入しておくと安心です。

もちろん保障が厚いほうがより安心できる面もあります。しかし、20代でまだ若く健康、そして収入もこれから上がるところという年齢を考えると、まずは保険について最低限の保障で備え、余裕のある分は貯蓄などして急な失業や給与変動、将来の起業などに備えるほうが、いいといえるでしょう。

まとめ

20代独身であれば、生命保険に多額のお金をかける必要もなく、基本的には数千円程度の掛け捨てタイプで十分だと考えられます。20代はまだ若く、先の人生でいろいろなことが起こります。保険で万が一のリスクに備えることも大事ですが、保険ばかりにお金を使うのもまたリスクとなり得ます。

保険に加入する際はその備えが本当に必要か、そして保険でカバーすべきリスクなのかを考えることで、入るべき保険を選択することができます。もし、自身で決められない場合はファイナンシャルプランナーなど専門家へ相談することをおすすめします。

出典

都道府県民共済グループ都民共済 生命共済 総合保障型 保障内容

厚生労働省 高額療養費制度を利用される皆さまへ

執筆者:柘植輝

行政書士

外部リンク

この記事に関連するニュース

-

子どもにせがまれて犬を飼うことにしました。フード費、おやつ費、散歩中のトラブルなどいろいろ不安なのですが、ペット保険の費用も心配……保険料はいくらくらいかかりますか?

ファイナンシャルフィールド / 2024年11月14日 4時40分

-

オカネノホンネ「全国1万人のお金の実態調査 2024年」保険における調査結果を発表

@Press / 2024年11月12日 11時10分

-

掛け金月2,000円、1年に一度の割戻金が楽しみです…50歳会社員、糖尿病予備軍。「県民共済」をやめた理由【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月10日 10時45分

-

飲食店でアルバイトをすることになりました。「労災保険」に加入すると言われたのですが、保険料は給料から天引きされるのでしょうか?

ファイナンシャルフィールド / 2024年11月7日 22時0分

-

保険料がもったいないから保険は全部解約します→「お宝保険ポイッ」でまさかの大損…。失敗しない「保険見直し」のコツとは?【FPが助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月3日 7時15分

ランキング

-

1AirPodsの音がぶちぶち途切れてしまう……原因は? 試すべき対処法はある?

オールアバウト / 2024年11月29日 21時25分

-

2一人暮らしの同僚は毎食「コンビニ弁当」です。「光熱費もかからないから、作るより安上がり」と言っていますが、そんなことないですよね?

ファイナンシャルフィールド / 2024年11月29日 5時50分

-

3Z世代が知ってる50代以上の女優 3位篠原涼子さん 2位天海祐希さんを抑えた1位は演技力半端ないあの人

まいどなニュース / 2024年11月29日 15時40分

-

4「今、ここで死にたい」患者の言葉に医師はどう対応すべきか

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月30日 8時15分

-

5ワークマンの「着る断熱材」がスゴイ! 寒さも暑さも感じない「無感覚アウター(レディース)」を着てみた

Fav-Log by ITmedia / 2024年11月23日 9時50分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください