70歳からの「医療保険」を考える(その2)

ファイナンシャルフィールド / 2023年7月13日 23時20分

前回、解説した(その1)では、70歳から民間医療保険に加入する場合の、保障の内容について解説をしました。(その2)では、(その1)で例とした4種類の民間医療保険を基に、保障内容や保険料を比べて、どの保険に加入するのが最もいいのか、検討してみましょう

保障期間と保険料払込期間

表1

※筆者作成

表1の「加入年齢」はすべて70歳ですが、「保障期間」は満90歳までのものと、終身のものがあります。

満90歳までとは、満70歳の誕生日から満91歳の誕生日の前日まで計21年間を保障とするものです。91歳以降はリスクが高いので、保険会社としては保障をしないということになります。また、91歳以降なので保障はいらないという方もいらっしゃると思います。

今回の記事と直接、関係はありませんが、生命保険の特約として付けられる医療保険の中には、80歳までしか保障しないものもあるので、保障期間について、確認が必要です。

保険料払込期間は保障期間にリンクしていて、91歳になるまでか、終身で保険料を払い込むものか、どちらかになります。

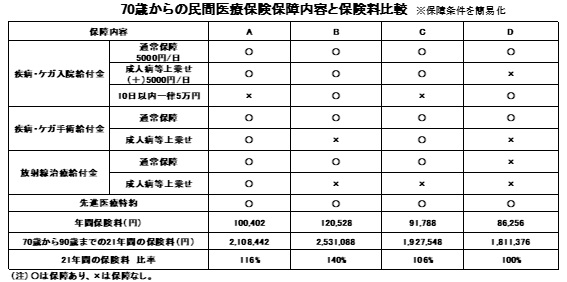

保障内容と保険料の比較

表2は、保障内容と保険料の比較を行うに当たって保障条件を簡易化したものです。保障条件については、〇は保障あり、×は保障なしを示しています。

表2

※筆者作成

保障条件を比較すると特に大きな違いはありませんが、あえて比較すると次のようになります。

(1)入院給付金に成人病等を上乗せのない「D」は、「A」「B」「C」に比べて保障内容が多少落ちる。

(2) 「A」「C」には手術給付金に成人病等の上乗せがあるが、入院給付金に10日以内一律5万円の特約がない。「B」はその逆なので、「A」「B」「C」は保障条件については、ほぼ同等と見なしていい。

(3)年間保険料比較は表3となります。

表3

| 保険会社 | 年間保険料 ※カッコ内は最安保険料を100とした場合の比率 |

|---|---|

| A | 10万402円(116) |

| B | 12万528円(140) |

| C | 9万1788円(106) |

| D | 8万6256円(100) |

(4)総合評価

「D」は保障条件で劣る、「B」は保険料が高すぎる。

「A」は「C」より保険料が約10%高く、保障が90歳で切れるので、大きな差ではないが、総合的には「C」の方が「A」より条件が若干いいということができる。

まとめ

その(1)、その(2)で、「A」から「D」の4社の民間医療保険に対し、保障条件や保障期間、保険料を比較して大きな差ではないが、選択肢としては「C」が最もいいという結論に達しました。

しかし、「C」の保険に加入しても、70歳から90歳までの21年間で保険料を約192万7000円も払わなければなりません。高額療養費制度がある日本で、このような保険に入るメリットはあるでしょうか?

次回、(その3)では、その点について検討してみたいと思います。

執筆者:浦上登

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー

外部リンク

この記事に関連するニュース

-

子どもの学費を貯めているのですが、小学校~大学まで「公立」と「私立」でどれくらい費用が変わるものなのでしょうか?

ファイナンシャルフィールド / 2024年11月24日 6時10分

-

42歳、貯金830万円。夫とは別居中で、一馬力で2人の子どもを育てるつもりです

オールアバウト / 2024年11月20日 22時20分

-

オカネノホンネ「全国1万人のお金の実態調査 2024年」保険における調査結果を発表

@Press / 2024年11月12日 11時10分

-

51歳会社員、貯金1億円。自分の人生を考えるともう無理して働きたくはないのですが……

オールアバウト / 2024年11月2日 22時20分

-

新商品『未来につなげる終身保険v2』11月1日(金)から販売開始

PR TIMES / 2024年11月1日 13時45分

ランキング

-

1AirPodsの音がぶちぶち途切れてしまう……原因は? 試すべき対処法はある?

オールアバウト / 2024年11月29日 21時25分

-

2一人暮らしの同僚は毎食「コンビニ弁当」です。「光熱費もかからないから、作るより安上がり」と言っていますが、そんなことないですよね?

ファイナンシャルフィールド / 2024年11月29日 5時50分

-

3Z世代が知ってる50代以上の女優 3位篠原涼子さん 2位天海祐希さんを抑えた1位は演技力半端ないあの人

まいどなニュース / 2024年11月29日 15時40分

-

4ついに日本政府からゴーサイン出た! 豪州の将来軍艦プロジェクト、日本から輸出「問題ありません!」 気になる提案内容も明らかに

乗りものニュース / 2024年11月29日 6時12分

-

5ワークマンの「着る断熱材」がスゴイ! 寒さも暑さも感じない「無感覚アウター(レディース)」を着てみた

Fav-Log by ITmedia / 2024年11月23日 9時50分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください