70歳からの「医療保険」を考える(その3)

ファイナンシャルフィールド / 2023年7月14日 8時20分

前回(その2)では、保障条件などから民間医療保険の選択肢を考えましたが、今回は、70歳から民間医療保険に加入した場合の経済的メリットについて検討したいと思います。 公的医療保険の高額療養費制度を考慮した医療費の自己負担額、医療保険料、医療保険給付金を比較して、70歳から90歳までの21年間にどのくらい入院し、手術を受けた場合、民間医療保険への加入による経済的メリットが出るのか、また、全般的に見て70歳からの医療保険加入は妥当な判断といえるのか、解説します。

医療保険に入る経済的メリットの検討の前提

ここでは医療保険に入る経済的メリットの検討の前提を次のように設定します。

対象期間

70歳から90歳までの21年間

入院・手術の内容と頻度

●がん、心疾患などの成人病で1年に1回、ないし2回、1回につき5日入院する

●5年に1回手術をする

これが21年間続いた場合の医療費の自己負担額、医療保険料、医療保険給付金を計算します。

高額療養費制度に関する前提

契約者の所得要件:年収約370万円~約770万円

限度額:月8万7000円

日本の公的医療保険には高額療養費制度があるため、上記の所得要件の適用区分の場合、月8万7000円を超えた医療費は公的医療保険で負担してくれます。

保険料

年間9万1788円(70歳から90歳まで一定)

医療を受けた場合の保険給付金の内容

入院給付金:1万円/日(成人病特約の上乗せ込み)

手術給付金:10万円/回(成人病特約の上乗せ込み)

医療保険に入る経済的メリットの計算

入院頻度を年1回、年2回に設定したそれぞれの場合について、経済的メリットを以下のように計算します。

(1)保険赤字か黒字かを計算

「保険給付金-保険料」がマイナスなら保険赤字で保険に入るメリットなし、プラスなら保険黒字で保険に入るメリットあり、ということになります。

(2)医療に関する実質的な出費がいくらか計算

「医療費自己負担額+保険料-保険給付金」がいくらになるかによって、70歳から90歳における医療費のおおよその規模が分かります。

70歳から医療保険に加入する経済的メリットはあるか?

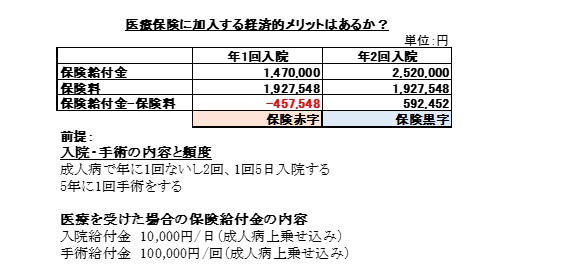

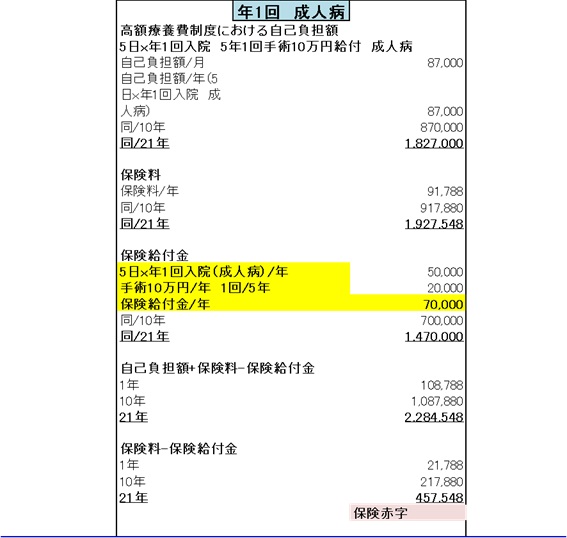

21年の保険期間で、年1回成人病で入院して、5年に1回手術をした場合、マイナス45万7548円の保険赤字となり、医療保険に加入するメリットはありません。

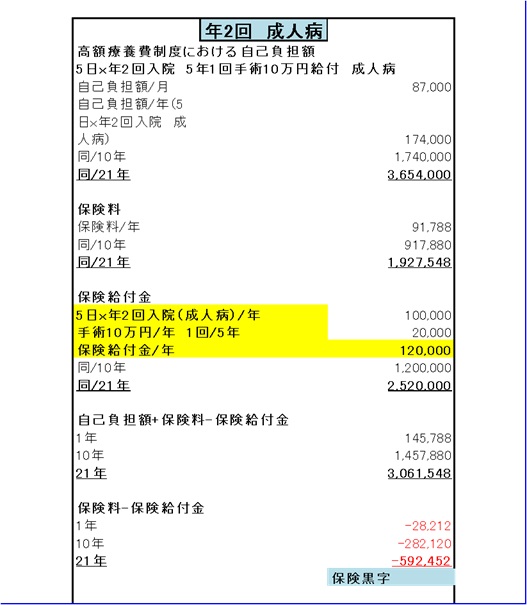

しかし、年2回成人病で入院し、5年に1回手術をした場合には59万2452円の保険黒字で、医療保険に加入するメリットがあります。

表1

※筆者作成

表2

※筆者作成

表3

※筆者作成

まとめ

70歳から90歳までの21年間で、例えば年2回成人病(がん、心疾患など)で入院して5年に1回手術を受ければ、70歳からの民間の医療保険加入は経済的メリットがあるという計算にはなりますが、70代、80代の方でそれだけ入院や手術をするようであれば、失礼ながらいつ亡くなってもおかしくないように思えます。

また、成人病で年2回入院し、5年に1回手術を受けるという前提は現実的ではないと思えるので、もちろん断言はできませんが、70歳からの医療保険加入では経済的メリットはない可能性が高いといえるかもしれません。

執筆者:浦上登

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー

外部リンク

この記事に関連するニュース

-

無駄遣いしたわけじゃないんですがね…年収600万円の55歳サラリーマンの悲鳴。“安全圏”からわずか3年で「貧困」に陥ったまさかの理由【ルポ】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月23日 11時15分

-

はらわたが煮えくり返る思いだった…「保険料が高すぎる」とこぼした筆者に医師が言った"信じられない言葉"

プレジデントオンライン / 2024年11月20日 16時15分

-

子どもにせがまれて犬を飼うことにしました。フード費、おやつ費、散歩中のトラブルなどいろいろ不安なのですが、ペット保険の費用も心配……保険料はいくらくらいかかりますか?

ファイナンシャルフィールド / 2024年11月14日 4時40分

-

「高額療養費」は相続税の課税対象?「延滞金」を回避するために必要な手続きとは【相続専門税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月8日 11時15分

-

51歳会社員、貯金1億円。自分の人生を考えるともう無理して働きたくはないのですが……

オールアバウト / 2024年11月2日 22時20分

ランキング

-

1AirPodsの音がぶちぶち途切れてしまう……原因は? 試すべき対処法はある?

オールアバウト / 2024年11月29日 21時25分

-

2一人暮らしの同僚は毎食「コンビニ弁当」です。「光熱費もかからないから、作るより安上がり」と言っていますが、そんなことないですよね?

ファイナンシャルフィールド / 2024年11月29日 5時50分

-

3ついに日本政府からゴーサイン出た! 豪州の将来軍艦プロジェクト、日本から輸出「問題ありません!」 気になる提案内容も明らかに

乗りものニュース / 2024年11月29日 6時12分

-

4Z世代が知ってる50代以上の女優 3位篠原涼子さん 2位天海祐希さんを抑えた1位は演技力半端ないあの人

まいどなニュース / 2024年11月29日 15時40分

-

5【注意】ブロッコリーを食べ過ぎると「尿路結石になる」「体臭が強くなる」って本当…? 管理栄養士に聞いた結果

オトナンサー / 2024年11月30日 8時10分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください