夫婦の年金は「月13万円」! 受給額が少ない場合どうすればいい? 対処法を解説

ファイナンシャルフィールド / 2023年7月19日 2時30分

個人事業主や、収入が低い人などは将来受け取れる年金額が少ない可能性があります。そうした将来の年金受給額が少ない可能性のある人は、老後に生活していけるのか不安に感じる人も多いでしょう。 本記事では、老後に必要な生活費の平均と、年金受給額が少ない人のパターンをみていき、実際どれくらいの年金受給額になるか試算していきます。

老後に必要な生活費の平均

まずは、老後に必要な生活費の平均からみていきます。総務省統計局が実施した家計調査報告(令和4年)によると、65歳以上夫婦のみの無職世帯における毎月の平均消費支出は、約23万7000円です。今回はこの数字を基に生活していけるかを判断していくことにします。

年金受給額が少ない人のパターン

年金受給額が少ない人のパターンは主に次の2つが挙げられます。それぞれの年金受給額も試算してみます。

個人事業主

1つ目のパターンは「個人事業主」です。個人事業主の場合は第1号被保険者となり、国民年金(老齢基礎年金)に加入します。20歳から60歳になるまでの40年間の保険料をすべて納めると、国民年金を受け取れる金額は令和5年度は満額の79万5000円です。

もし、夫婦2人とも満額の国民年金だけの場合は合計で159万となります。月に換算すると13万2500円となり、老後生活に必要な生活費と比較した場合、毎月10万円近い不足が生じてしまいます。

収入が低かった人

2つ目のパターンは「収入が低かった人」です。働いている人のなかには厚生年金に加入しているけれど、パートやアルバイトをして生計を立てているケースもあるでしょう。その場合は、どうしても収入が低くなりがちで、年金受給額が少なくなります。

パートやアルバイトで生計を立てている世帯が将来もらえる年金受給額を試算してみます。設定条件は次のとおりです。

「アルバイト勤務Aさんと専業主婦Bさん夫婦」

Aさんの月収:15万3760円(時給961円 地域別最低賃金の平均)、1日8時間、月20日勤務)

年金加入期間:40年(480ヶ月)

Aさんは第2号被保険者に該当し、厚生年金に加入することになります。そして、将来Aさんは国民年金(老齢基礎年金)と厚生年金(老齢厚生年金)を受給します。その場合の年金受給額は次のとおりです。

【アルバイト勤務Aさんの年金受給額】

・老齢基礎年金

老齢基礎年金は40年間加入なので、満額79万5000円。

・厚生年金

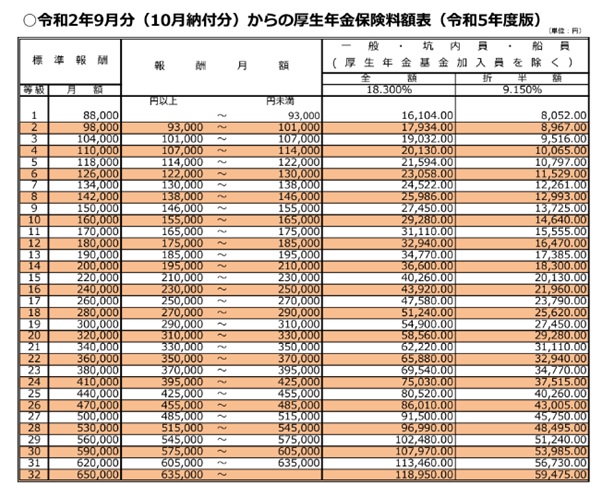

次に厚生年金の受給額をみていきます。Aさんの報酬額を15万3760円とした場合、図表1のとおり平均標準報酬額は9等級で15万円となります。

図表1

日本年金機構 令和2年9月分(10月納付分)からの厚生年金保険料額表(令和5年度版)

この条件で厚生年金の計算を行います。計算式は次のとおりです。

●2003年3月以前:平均標準報酬月額×(7.125/1000)×加入月数

●2003年4月以降:平均標準報酬額×(5.481/1000)×加入月数日

今回の試算では2003年4月以降に加入したと設定します。

15万円×(5.481/1000)×480ヶ月=約39万5000円

この結果、Aさんの老齢基礎年金と老齢厚生年金を合わせると79万5000円+39万5000円=119万円の結果になりました。

【専業主婦のBさん】

次は専業主婦Bさんの年金受給額です。専業主婦Bさんは第3号被保険者に該当するため、国民年金(老齢基礎年金)に加入していることになります。

したがってBさんの年金受給額は、老齢基礎年金の79万5000円です。

以上、AさんとBさんの年金受給額を合わせると、119万円+79万5000円=198万5000円の結果になりました。月に換算すると約16万5000円です。老後生活に必要な生活費と比較した場合、毎月7万円近い不足が生じてしまいます。

年金で生活ができない場合の対処法

前述の試算結果のとおり、個人事業主や収入の低い人は、将来受け取れる年金のみでは生活が難しくなることが分かりました。その場合の対処法を次から解説していきます。

支出を抑える

1つ目の対処法は、「支出を抑える」ことです。見直しのコツは、まずは固定費から手を付けることです。

食費などの変動費やお小遣いを減らすと心理的な負荷が大きくなりますが、固定費であれば一度見直してしまうと意外と負荷を感じることなく継続できます。また変動費に比べ、固定費は金額が大きいものが多いので、結果的に効果が大きくなるのです。

見直しやすい固定費は次のとおりです。

●サブスクリプション費用

●スマホ料金や通信費

●保険料

●水道光熱費

●住居費

●車関連費

まずは、実践できそうな項目から取り組んでいきましょう。

老後も働く

2つ目の対処法は「老後も働く」ことです。

年金だけで生活することが難しい場合、不足分を補う目的で引き続き働くことも選択肢の1つです。もし、老後に労働収入だけで生活できるのであれば、受け取った年金は全額貯蓄に回せるので、老後資金の目減りも遅らせることが可能です。

身内の支援を受ける

自力での生活が困難な場合、身内からの援助を受けることも選択肢の1つです。具体的には「家族との同居を検討する」「子どもから仕送りを受ける」などが考えられます。本当に生活が困難な場合は、老後破産する前に一度相談できる身内に連絡を取ってみましょう。

年金受給が開始される前に対策を

老後に必要な生活費の平均は約23万7000円ですが、個人事業主や収入が低い人などの場合、将来受け取れる年金が少ないため生活が困難になる可能性があります。その場合の対策として、「支出を抑える」「老後も働く」「身内の支援を受ける」などが挙げられます。

今回の課題については、年金受給が開始される前から対策しておきたいところです。具体的には、私的年金(iDeCoや個人年金保険)を活用することや、長期スパンで資産形成を開始することなどが挙げられます。自身で解決できるか心配な人は早めにファイナンシャル・プランナーなどの専門家に相談することも選択肢の1つでしょう。

出典

総務省統計局 家計調査報告(家計収支編) 2022年(令和4年)平均結果の概要

日本年金機構 老齢基礎年金の受給要件・支給開始時期・年金額

日本年金機構 日本年金機構 令和2年9月分(10月納付分)からの厚生年金保険料額表(令和5年度版)

執筆者:辻本剛士

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士、宅地建物取引士、証券外務員2種

外部リンク

この記事に関連するニュース

-

将来は年金を「月20万円」もらいたい! 現役時代の年収はどのくらい必要? 実際の「手取り額」もあわせて解説

ファイナンシャルフィールド / 2024年11月30日 4時40分

-

年収300万円の社会人ですが「月20万円」の年金を受け取ることは可能でしょうか?貯金に頼らない老後資金の貯め方ってありますか?

ファイナンシャルフィールド / 2024年11月26日 2時0分

-

毎月の生活費がカツカツの40代夫婦です。現役世代で生活が大変なのに、老後になったら年金で暮らしていけるか不安です。将来年金はどのくらいもらえるのでしょうか?

ファイナンシャルフィールド / 2024年11月4日 22時20分

-

会社員が将来年金を月18万円もらうには、現役時代にどのぐらいの収入が必要ですか?

オールアバウト / 2024年11月3日 21時20分

-

子どもが独立した後、夫婦2人暮らしで生活費を「月20万円」に抑えるのは難しいでしょうか?年金額がちょうど20万円くらいの見込みです。

ファイナンシャルフィールド / 2024年11月1日 23時20分

ランキング

-

1《総フォロワー500万人のインフルエンサー》なな茶がイベント“ファンの大量ドタキャン”に怒りの告白「すべて出禁にさせていただく」「“グラビアなんかしてるから”と心無いコメントも」

NEWSポストセブン / 2024年11月30日 11時15分

-

2ついに「スタバ離れ」がはじまった…カスタマイズするほど長くなる注文の"意外な落とし穴"

プレジデントオンライン / 2024年11月30日 9時15分

-

3路上ライブは「グレーな文化」として容認すべきか 「迷惑行為」「アーティストとしての表現」境界線

東洋経済オンライン / 2024年11月30日 8時51分

-

4ワークマンは「8800円ランドセル」で勝負…「過去最悪の少子化」でも異業種がランドセル市場に続々参入するワケ

プレジデントオンライン / 2024年11月29日 16時15分

-

5MUJI HOTEL「3500円朝ごはん」の"正直な感想" そこそこお値段のホテルビュッフェの評価は…?

東洋経済オンライン / 2024年11月30日 8時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください