iDeCo「積立時の節税メリット」は絶大! 自分はいくら節税できる?

ファイナンシャルフィールド / 2023年7月21日 10時30分

iDeCo(個人型確定拠出年金)では「積立時」「運用時」「受取時」という3つのタイミングで、手厚い税制優遇を受けることができます。その中でも、特にお得なのが「積立時」で、積み立てた掛金の全額が所得控除の対象となります。その節税効果を具体的に見ていきましょう。

iDeCoは、積み立てたお金が一部戻ってくる

iDeCoでの積立時は、掛金の全額が所得控除(小規模企業共済等掛金控除)の対象となるため、その年の所得税と住民税の負担が軽減できます。年間の節税額は「年間の掛金×所得税・住民税の合計税率」で算出できます。

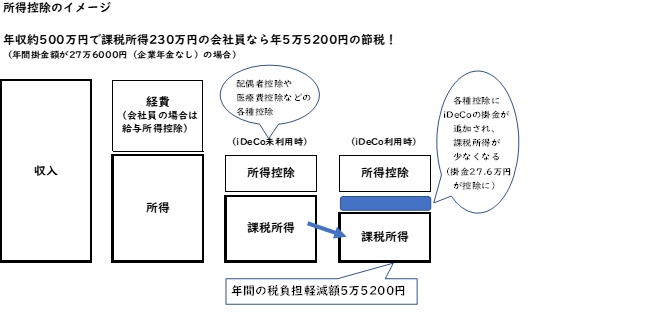

例えば、年収約500万円、課税所得(社会保険料、配偶者や扶養親族、生命保険料などに対する所得控除の控除後)が230万円のAさんが、iDeCoで月2万3000円、年27万6000円を積み立てたとします。

所得税の税率を10%、住民税の税率を10%(所得税額によらず共通)とし、合計税率を20%として計算すると、軽減できる年間の税負担は、27万6000円×20%=5万5200円になります。もし積立を20年続ければ、110万円以上の節税となり、節税効果は絶大です。

なお、課税所得は、所得税・住民税の合計税率の算出に使うので注意しましょう。

図表1

財務省「もっと知りたい税のこと」より筆者作成

節税効果は、職業や収入によって大きく変わる。自分はいくら節税できる?

節税効果は、課税所得が高い人ほど、高くなります。先ほどのAさんの場合(課税所得230万円、月2万3000円の積立)では節税額が年5万5200円でしたが、課税所得が500万円の人が同額の積立をした場合、節税額は年8万2800円にまでアップします。

また、職業によって、掛金限度額が異なる点にも注意しましょう。自営業・フリーランスは、年81万6000円(国民年金基金または国民年金付加保険料との合算額)まで積み立てられます。それに対し、企業年金(企業型DC・DBなど)のある会社員や公務員は、年14万4000円が上限なので、その分得られる節税効果も小さくなります。

○自営業・フリーランスの場合

・掛金限度額 6万8000円/月(81万6000円/年)

・課税所得(iDeCo利用後)300万円の場合(合計税率20%)

・年16万3200円の節税

○会社員(企業年金なし)の場合

・掛金限度額 2万3000円/月(27万6000円/年)

・課税所得(iDeCo利用後)230万円(年収約500万円)の場合(合計税率20%)

・年5万5200円の節税

○パートで働いている専業主婦(夫)の場合

・掛金限度額 2万3000円/月(27万6000円/年)

・課税所得(iDeCo利用後)97万円(年収約200万円)の場合(合計税率15%)

・年4万1400円の節税

○専業主婦(夫)の場合

・掛金限度額 2万3000円/月(27万6000円/年)

・課税所得(iDeCo利用後)0万円(年収なし)の場合

・節税額 0万円

○公務員の場合

・掛金限度額 1万2000円/月(14万4000円/年)

・課税所得(iDeCo利用後)440万円(年収約800万円)の場合(合計税率30%)

・年4万3200円の節税

図表2は、さらに具体的な課税所得と掛金額に応じた、年間節税額を表したものです。自分の場合はいくらになるのか、実際に計算してみましょう。

図表2

国税庁「所得税の税率」より筆者作成

所得税については国税庁参照、住民税については10%で試算

控除を受けるための手続き

控除を受けるための手続きは、会社員なら年末調整時、自営業なら確定申告時の申請が必要です。

その際、「確定申告書」または「給与所得者の保険料控除申告書」の「小規模企業共済等掛金控除」の欄に、iDeCoの掛金額を記入します。また、国民年金基金連合会から送られてくる「小規模企業共済等掛金払込証明書」という書類の添付が必要となります。毎年10月ごろに送付されてくるので大切に保管しておきましょう。

まとめ

iDeCoには、「積立時」のみならず、その他のタイミングで税制優遇があります。「運用時」には、運用して利益が出ても税金がかかりません。また、「受取時」には、一時金・年金どちらの受け取り方でも「退職所得控除」や「公的年金等控除」が適用されるため、一定額まで非課税になります。

公的年金だけで不足する老後資金は、税制面で手厚いメリットがあるiDeCoを利用して、賢く準備するのがおすすめです。

なお、iDeCoを活用することで、税制面の優遇があり、結果として節税に繋がりますが、掛金は容易に引き出せません。そのため、節税目的で掛金を無理に引き上げることで、日々の生活に影響するようでは本末転倒です。

出典

財務省「もっと知りたい税のこと」

国民年金基金連合会「iDeCo公式サイト」

国税庁「所得税の税率」

国税庁「退職金を受け取ったとき(退職所得)」

国税庁「公的年金等の課税関係」

執筆者:水上克朗

ファイナンシャルプランナー、CFP(R)認定者、1級ファイナンシャルプランニング技能士、DC(確定拠出年金)プランナー

外部リンク

この記事に関連するニュース

-

50代、60代からiDeCoに加入するメリットはある? 4つのケースで紹介する活用事例

Finasee / 2024年11月29日 12時0分

-

iDeCoの掛金枠が拡大!月2万円への増額手続きで老後の資産を増やそう

トウシル / 2024年11月26日 7時30分

-

片働き「年収800万円」だけど、税金が高くて生活がキツイ! 共働き「年収600万円+200万円」のほうが“手取り”は多い? それぞれをシミュレーション

ファイナンシャルフィールド / 2024年11月15日 2時20分

-

最近「iDeCoで保育料が節約できる」と聞きました。年収500万円の場合、どのくらい“節約”できるのでしょうか?

ファイナンシャルフィールド / 2024年11月9日 5時30分

-

控除可能な範囲を超えるとただの支出になる…? 住宅ローン控除、iDeCo、ふるさと納税、税制優遇制度を併用する場合の優先順位

MONEYPLUS / 2024年11月1日 11時30分

ランキング

-

1《総フォロワー500万人のインフルエンサー》なな茶がイベント“ファンの大量ドタキャン”に怒りの告白「すべて出禁にさせていただく」「“グラビアなんかしてるから”と心無いコメントも」

NEWSポストセブン / 2024年11月30日 11時15分

-

2ついに「スタバ離れ」がはじまった…カスタマイズするほど長くなる注文の"意外な落とし穴"

プレジデントオンライン / 2024年11月30日 9時15分

-

3路上ライブは「グレーな文化」として容認すべきか 「迷惑行為」「アーティストとしての表現」境界線

東洋経済オンライン / 2024年11月30日 8時51分

-

4【独自】政府、子育て支援贈与税制廃止へ 1千万円非課税、利用低調

共同通信 / 2024年11月30日 17時7分

-

5【独自】セブン専門店の事業分離案 非中核の雑貨やベビー用品

共同通信 / 2024年11月30日 22時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください