遺族年金の仕組みを知ろう 受給金額で誤解もある

ファイナンシャルフィールド / 2023年7月27日 21時40分

遺族年金は、夫婦のどちらかが先になくなった際に、遺された家族の生活を支援する目的でつくられた制度です。ただし、遺された家族の生活をすべて支えるだけの年金が受給できるか、といえばかなり難しいといえます。基本が夫婦とも国民年金加入で、厚生年金への加入歴のない方は、とくに注意が必要です。

加入する年金制度で格差がある

遺族年金はその方がどの年金制度に加入していたかで、受け取る遺族年金の金額もかなり変わってきます。亡くなった方が、自営業やフリーターの方で「国民年金」(基礎年金)だけに加入していた場合と、会社員や公務員で「厚生年金」にも加入していた場合とでは、受け取る遺族年金は異なります。

とくに厚生年金は、制度として加入者の夫が亡くなった場合に、遺された妻に対する支援を目的として設計されています。夫が自営業などで厚生年金に未加入の場合、夫、妻ともそれぞれ個人単位で国民年金に加入しており、国民年金には遺族の補償という発想は、あまりありません。

国民年金は個人単位の加入が前提のため、配偶者に先立たれたとしても、本人が受け取っていた「基礎年金」部分だけで、配偶者の死亡に伴う加算部分(遺族年金にあたる)はありません。

ただし、死亡した時点で18歳未満の子女がいる場合にかぎり、その子女が18歳になるまでの期間に「遺族基礎年金」を受け取ることができます。金額は第2子までが、1人当たり約22万円(年額)、第3子以降が約7万円(年額)です。実際の生活を考えると決して十分な金額とはいえるものではありません。

「遺族厚生年金」の仕組み1 配偶者が厚生年金未加入

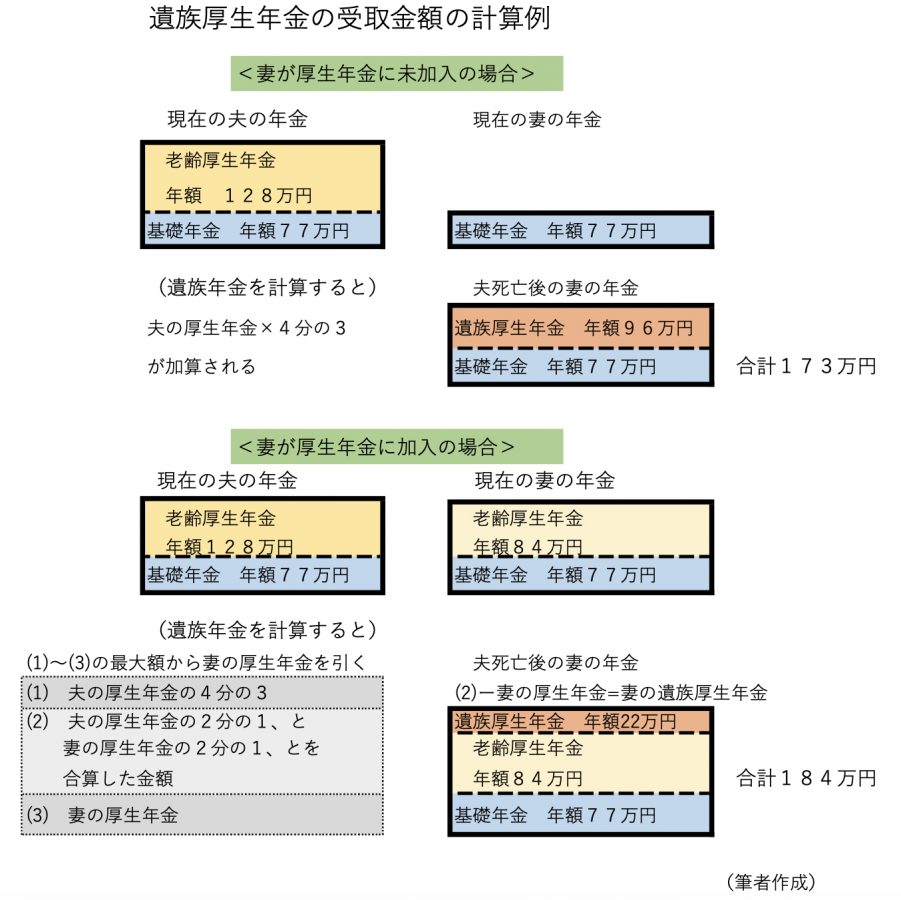

このモデルは、夫が会社員で厚生年金に加入しており、妻が専業主婦などで国民年金に加入しているケースです。夫は会社員のため、厚生年金部分+基礎年金部分を受け取っており、妻は専業主婦のため、基礎年金部分だけを受け取っています。この場合、基礎年金部分は、夫も妻も加入歴に応じて受け取っています。

夫が死亡した時点で、妻が新たに受け取ることができるのが「遺族厚生年金」です。この場合、夫が受け取っていた厚生年金部分の4分の3の金額を、妻が受け取ることができます。

家計単位で見ると、死亡により夫の基礎年金はなくなりますが、妻が夫の厚生年金の4分の3に当たる金額を、遺族厚生年金として受け取ることができます。家計単位では夫が受け取っていた基礎年金と、厚生年金の4分の1はなくなりますが、遺族厚生年金は「非課税」というメリットもあります。

夫が退職して年金を受け取っているケースでも、この年金額で十分という家庭は少ないかと思われます。そのため将来の受け取る年金額をある程度把握し、何らかの準備が必要になります。

「遺族厚生年金」の仕組み2 配偶者が厚生年金に加入

このモデルは、夫、妻ともに会社員または公務員で、2人とも厚生年金に加入している方のケースです。夫、妻ともに年金として、厚生年金部分+基礎年金部分を受け取ることができ、夫に先立たれた際の妻の遺族厚生年金が、どの程度の金額になるかを考えてみます。

妻自身も厚生年金を受け取っているため、遺族年金として加算される部分は思ったよりも多くはありません。具体的には、(1)夫の厚生年金の3/4−妻の厚生年金、(2)夫の厚生年金の1/2+妻の厚生年金の1/2−妻の厚生年金、(3)妻の厚生年金−妻の厚生年金、のうち最大の数値が、遺族厚生年金として加算されます。

これを見てもわかるように、遺族厚生年金をして加算される金額は決して多くはありません。とくに本人自身の厚生年金の受給額が多ければ多いほど、遺族厚生年金は限りなくゼロになります。

厚生年金に加入していた妻に先立たれた夫の多くが、遺族厚生年金がまったく受給できない事実を見ても理解できます。専業主婦の妻が、夫の厚生年金の3/4の金額を受給できるのとは、大きな違いがあります。

遺族厚生年金について、かなり誤解もあると思われます。それは専業主婦だった方が受け取る遺族厚生年金(厚生年金の3/4)を、厚生年金に加入していた妻も同じように受け取れるという勘違いです。

具体的に図示した例で説明すると、厚生年金未加入の妻の遺族厚生年金は年額96万円ですが、厚生年金に加入していた妻の遺族厚生年金は、22万円に過ぎません。トータルの年金受取額が逆転することはありませんが、こうした現実も直視することが大切です。

やはり自助努力は不可欠

高齢単身者の生活を考えると、遺族年金を含めた年金収入だけで生活するのはかなり大変です。今後年金制度が抜本的に改善され、年金収入が増額されることは、ほとんど期待できません。

とくに高齢になればなるほど、医療費が増えるなどの事態も起こります。所有する不動産からの収入がある、金融資産を多く保有している、といった恵まれた事情の方なら不安はないかもしれませんが、こうした余裕のある暮らしを実現できる方は、多くはいないかと思われます。

年金を頼りにする以外に、やはり対応策が必要になります。その1つは、できる限り就労期間を延ばすことです。就労期間を延ばすことができれば、給与収入で生活する期間が長くなり、年金の受給年齢を遅らせることも可能です。受給開始を遅らせることができれば、受取年金額も増やすことができます。

さらに、現役時代にイデコなどを活用し「自分年金」をつくり、長期に非課税枠も利用することで、高齢になった時点で自分年金として受け取ります。こうした自助努力は、今後ますます必要になります。

執筆者:黒木達也

経済ジャーナリスト

監修:中嶋正廣

行政書士、社会保険労務士、宅地建物取引士、資格保有者。

外部リンク

この記事に関連するニュース

-

夫の遺族年金は「月5万円」。ただし妻が40歳以上だと、さらに「5万円」追加される?“中高齢寡婦加算”について解説

ファイナンシャルフィールド / 2024年7月17日 4時30分

-

「年収800万円」の夫が死亡。夫が高年収なら、妻は「遺族年金」だけで暮らしていける?“会社員の夫・専業主婦の妻”のケースで試算

ファイナンシャルフィールド / 2024年7月4日 4時30分

-

「年収700万円」の夫が52歳で亡くなりました。妻の私は「遺族年金とパート代」で暮らしていけるでしょうか…?

ファイナンシャルフィールド / 2024年7月1日 10時50分

-

ずっと専業主婦だったのに「夫の遺族年金」と「自分の年金」だけで生活できているという姉。いったい月いくら受け取っているの? 夫の年収が「700万円」だったケースで試算

ファイナンシャルフィールド / 2024年6月30日 2時20分

-

自分はずっと専業主婦でしたが、夫がなくなった場合に、遺族年金はどれくらい受け取れますか?

ファイナンシャルフィールド / 2024年6月29日 23時0分

ランキング

-

1「トヨタが日本を見捨てたら、日本人はもっと貧しくなる」説は本当か

ITmedia ビジネスオンライン / 2024年7月24日 6時20分

-

2「平気でウナギを食べる人」が知らない資源の実態 ウナギをいつまでも食べ続けるためには

東洋経済オンライン / 2024年7月24日 11時30分

-

3ドンキの「着るクーラー」昨対比3倍以上の売れ行き、人気のワケは?

ITmedia ビジネスオンライン / 2024年7月24日 11時36分

-

4普通免許OKのトラック=運転手不足に対応―いすゞ

時事通信 / 2024年7月24日 15時56分

-

5危険な暑さ…千葉で39度も 「長袖」で対策? 直射日光防ぎ、「冷感」「放熱」猛暑対策に特化【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年7月23日 23時6分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください