65歳までに夫婦で「1500万円」、単身者なら「1000万円」あれば老後は安心できる? 老後の平均支出をもとに解説

ファイナンシャルフィールド / 2023年8月27日 2時20分

数年前に金融庁のワーキンググループから報告された内容が「老後2000万円問題」として大きく取り上げられました。 同報告では、無職の高齢夫婦が主に年金収入で生活する場合、平均すると毎月の収支が5万円の赤字となり、老後20年なら約1300万円、老後30年なら約2000万円の資金の取り崩しが必要と試算しています。2000万円と聞くと驚くかもしれませんが、これはすべての人にとって老後資金2000万円が必要というわけではありません。 「それでは、実際にはいくら必要なの? 」という疑問を抱くと思います。個々の状況によって異なりますが、この記事では夫婦であれば1500万円、単身者であれば1000万円あれば、比較的安心して老後を迎えることができるということを、理由をふまえて説明します。

2万円の赤字をどうするか?

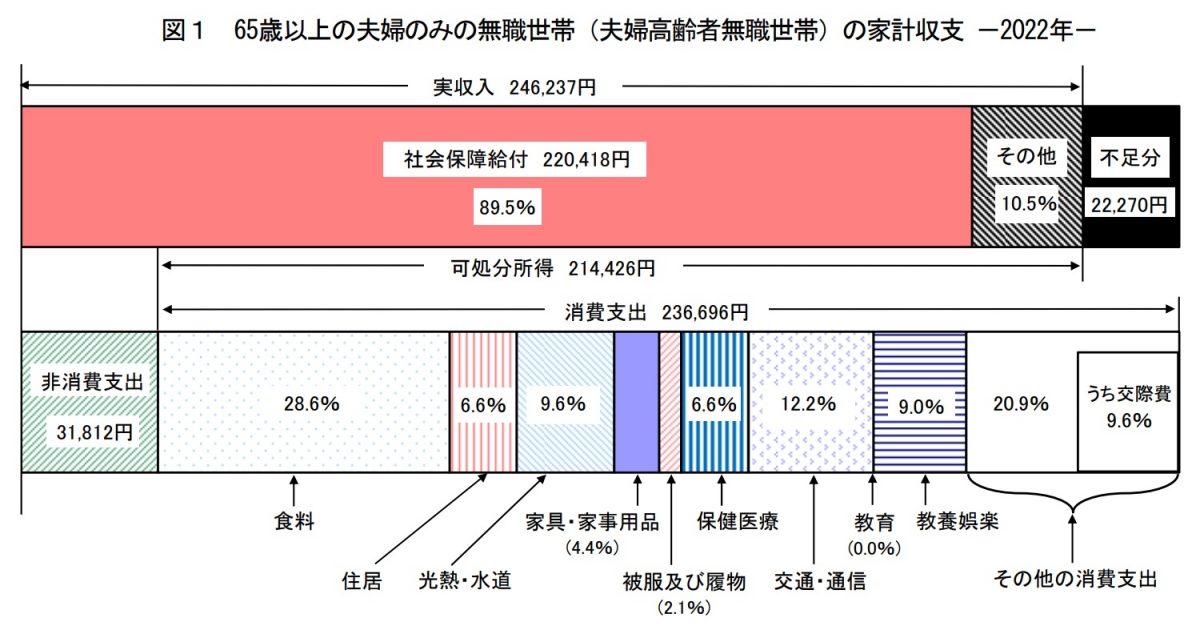

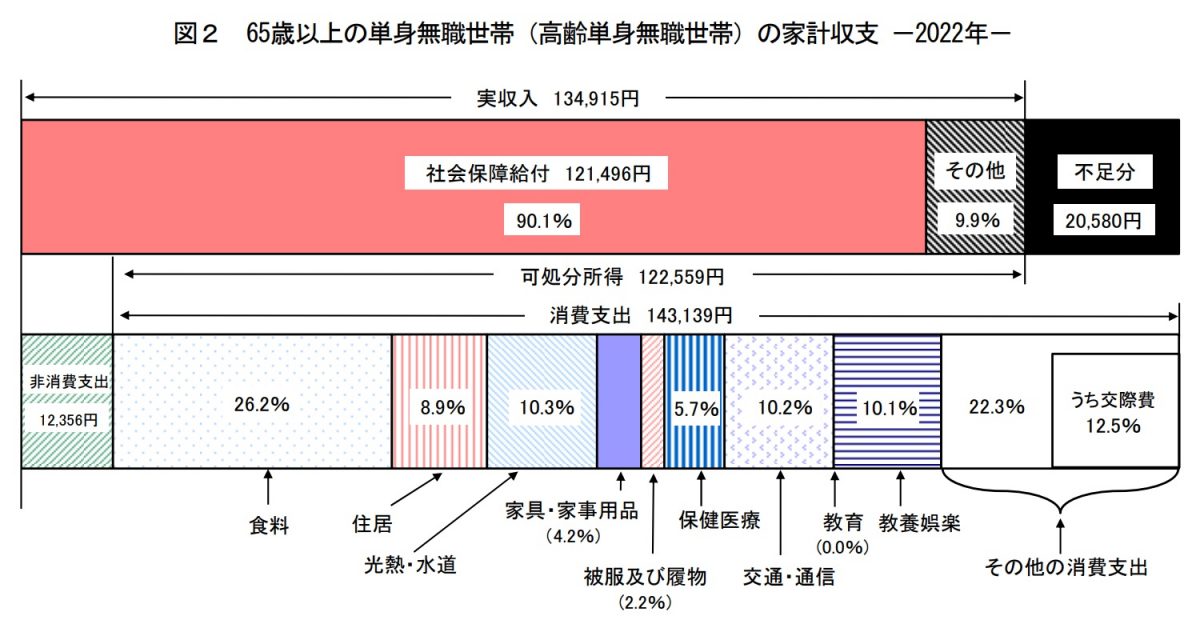

上で触れた報告では「毎月の赤字が5万円」とされていましたが、総務省統計局が公表している2022年の家計調査報告(家計収支編)では、65歳以上の夫婦のみの無職世帯および65歳以上の単身者の無職世帯では、どちらも毎月約2万円の赤字となっています(図表1、2)。

【図表1】

総務省統計局 家計調査報告(家計収支編)2022年(令和4年)平均結果の概要

【図表2】

総務省統計局 家計調査報告(家計収支編)2022年(令和4年)平均結果の概要

つまり、支出バランスを維持しながらこの2万円の不足分を補てんできれば、問題なく暮らしていける計算になります。これを実現する方法は3つ考えられます。

・収入を2万円分増やす

・支出を2万円分減らす

・事前に準備した資産から取り崩す

資産からの取り崩しは、前述の2000万円問題と同様の方法です。支出の削減についても、上図を見ると無駄な出費は少なく、さらなる削減は簡単ではなさそうです。

そこで、収入を増やす方法を考えてみます。一生働くというのは現実的には難しいため、無職世帯の主な収入源となる公的年金を増やす方法を検討してみます。

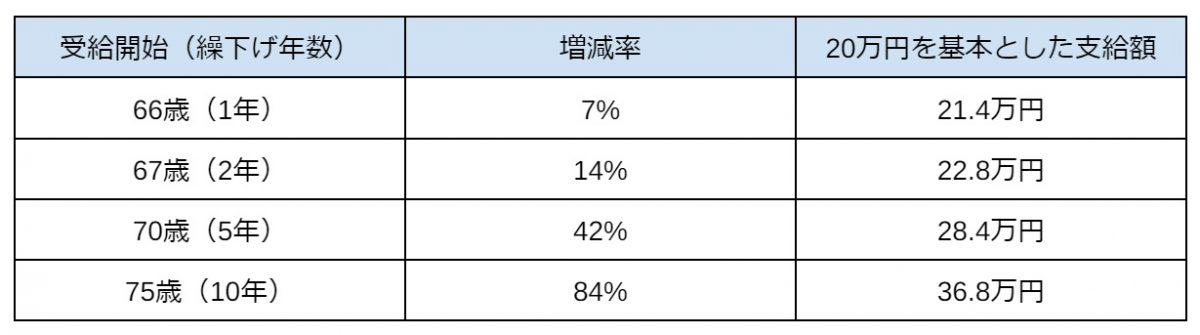

年金受給開始を1年ずらせば8.4%増額される

公的年金は通常65歳から受給開始となりますが、66歳から75歳までの間で受給開始時期を繰り下げることが可能です。繰り下げ受給を選ぶと、受給額が1ヶ月あたり0.7%増額され、この増額率は一生変わることはありません。

具体的には、1年繰り下げると8.4%、70歳から受給開始すると42%、75歳であれば最大の84%が増額されます(ただし、65歳以後に厚生年金保険に加入していた期間がある場合など、増額支給の対象にならない部分もあります)。

上図の65歳以上の夫婦のみ無職世帯の社会保障給付のうち、20万円分が増額支給対象だと仮定すると、毎月の支給額は図表3のようになります。

【図表3】

筆者作成

65歳以上の夫婦の消費支出は23万6696円となっているので、月に24万円とすると、5年間の生活費は約1440万円(24万円×12ヶ月×5年=1440万円)かかります。つまり約1500万円あれば70歳の繰下げ受給開始までの生活費がまかなえるので、その後は公的年金だけで生活することも可能だという計算になります。

また、単身世帯の場合は、月の消費支出が14万3139円なので、月15万円とすると5年間の生活費は900万円となり、1000万円もあれば70歳まで生活できるでしょう。

なお、今後の生活費として十分な余力をもって5年間の繰り下げを検討しましたが、当初考えていた2万円分の不足を補うだけであれば、約2年受給開始を繰り下げるだけでも問題が解決します。どれだけの期間まで繰り下げるのが最適なのかは、自身の状況によって検討してみてください。

具体的に検討して漠然とした不安を解消しましょう

上の例では、65歳以降働かないことを前提としたため必要資金を比較的多く見積もりましたが、65歳以上も継続して働くのであれば、必要資金はさらに減少します。

「65歳までに1500万円貯める」と考えると身構えてしまうかもしれませんが、年金を繰り下げ受給する70歳まではできる範囲で働いて、貯金と合わせて年間300万円の生活費を確保する、と考えれば現実的な数字に思えないでしょうか。

老後の資金に対する漠然とした不安を抱く人も多いと思いますが、実際に計画を立ててみると、実はそれほど心配する必要がない場合もあります。

ただし、この試算は非常に単純に計算した結果ですので、具体的にはご自身の状況に応じて検討してみてください。自分だけでは判断できないという人は、専門家に相談してみるのもおすすめです。

出典

総務省統計局 家計調査報告(家計収支編)2022年(令和4年)平均結果の概要

日本年金機構 年金の繰下げ受給

執筆者:御手洗康之

AFP、FP2級、簿記2級

外部リンク

この記事に関連するニュース

-

63歳、夫婦で「2000万円」貯めました。年金額は2人で「月23万円」ですが、これで100歳まで問題なく生きていけるでしょうか?

ファイナンシャルフィールド / 2024年7月10日 10時0分

-

父が年金を「60歳」から受け取るそうです。「持ち家で貯金が2000万円ある」とのことですが、大丈夫でしょうか?「年金が少なくなる」と聞いたので心配です…

ファイナンシャルフィールド / 2024年7月10日 3時0分

-

夫が55歳で「早期退職」を考えています。退職金「1500万円」が出て、私もパートで「手取り月14万円」の収入があります。夫にもアルバイトなどで働いてもらえれば、今後の生活は問題ないでしょうか?

ファイナンシャルフィールド / 2024年6月30日 5時0分

-

60歳の専業主婦、夫が「仕事を辞めて年金をもらいたい」と言い出しました。退職金は「1000万円」もらえますが貯蓄がないため、あと「5年」は働いてほしいです。年収480万円ですが、年金額はどれだけの差になるでしょうか?

ファイナンシャルフィールド / 2024年6月30日 2時30分

-

65歳で一人暮らしをしている母親がいます。「国民年金」だけで毎月本当に足りるのでしょうか……?

ファイナンシャルフィールド / 2024年6月30日 1時30分

ランキング

-

1「土用の丑の日」物価高でも…あの手この手の“うなぎ商戦” 大手スーパーの目玉は「超特大」

TBS NEWS DIG Powered by JNN / 2024年7月22日 19時59分

-

2イタリア人が営む「老舗ラーメン店」の人生ドラマ 西武柳沢「一八亭」ジャンニさんと愛妻のこれまで

東洋経済オンライン / 2024年7月22日 11時30分

-

3「最高益の会社」の株価が上がらない当然の理由 相場に影響を与えるのは過去のデータではない

東洋経済オンライン / 2024年7月22日 16時0分

-

4日本企業が「20年で世界から没落した」2大理由 日本企業の「現場」で"何が"起こっていたのか

東洋経済オンライン / 2024年7月22日 9時40分

-

5なぜユニクロは「着なくなった服」を集めるのか…「服屋として何ができるのか」柳井正氏がたどり着いた答え

プレジデントオンライン / 2024年7月22日 9時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください