1年で「6万円」も増えるのに、98%の人が利用しない!? 年金の「繰下げ受給」が利用されない理由と対応を解説

ファイナンシャルフィールド / 2023年8月28日 10時30分

年金の繰下げ受給による増額率は、普通預金や株式投資の利回りより高いにもかかわらず、あまり利用されていません。「繰り下げ中にまとまったお金が必要になったら」、「受け取る前に亡くなったら」などと心配に感じることもありますが、対応を知ることで不安を解消できる場合もあります。 65歳になったときに生活資金に余裕がありそうであれば、本記事を参考に繰下げ受給も検討してみてはいかがでしょうか。

年金の繰下げ受給とは

老齢基礎(厚生)年金の繰下げ受給とは、年金を65歳で受け取らずに66歳以後75歳までの間で繰り下げて受け取ることをいいます。66歳まで受給していなければ、75歳まで毎月0.7%の割合で年金額が増額され、その増額率は一生変わらないのがメリットです。なお、老齢基礎年金と老齢厚生年金は別々に繰り下げできることも覚えておきましょう。

年金の増額率を式で表すと次のとおりになります。

増額率=0.7%×65歳に達した月から繰下げ申出月の前月までの月数

65歳以降、請求時の年齢ごとの増加率は次のとおりです(ここではそれぞれの年齢の0ヶ月の場合のみ記載)。

・66歳(8.4%)

・67歳(16.8%)

・68歳(25.2%)

・69歳(33.6%)

・70歳(42.0%)

・71歳(50.4%)

・72歳(58.8%)

・73歳(67.2%)

・74歳(75.6%)

・75歳(84.0%)

現在、国内のとある大手金融機関での普通預金の年利は0.001%(定期預金は0.002%)、株式の配当利回りは約2%、10年ものの日本国債の利回りが約0.6%であることを考えれば、1年繰り下げるだけでも大変有利な運用方法といえます。

年金の繰下げ受給でいくら増えるか

年金を繰り下げて66歳で受け取った場合の金額を試算してみましょう。2023年度に受け取れる年金額に、繰り下げによる増加率を乗じます。

・基礎年金(67歳以下で満額受け取れる場合)

月額6万6250円×12月×8.4%=6万6780円

・厚生年金(夫婦2人分の老齢基礎年金を含む標準的な年金額)

22万4482円×12月×8.4%=22万6277円(端数切り捨て)

1年繰り下げただけで、年間で約1月分が増えることになります。

年金の繰下げ受給を迷う理由と対策

厚生労働省の調べによると、基礎年金受給者の繰り下げ割合は1.8%(繰り上げは27%)、厚生年金の繰り下げ割合は1.2%(繰り上げは0.6%)です。なお、繰り上げは65歳になる前に前倒しで年金を受け取ることで、毎月0.4%分が減額されます。基礎年金の繰り上げ率は毎年低下しているとはいえ、高い割合で推移しているのが特徴です。

この章では繰下げ受給が利用されない理由を考えてみます。

1.年金受給前に死亡したら損?

繰り下げ待機中で年金を受け取る前に本人が亡くなってしまった場合は、もらえたはずの年金額を未支給年金として残された遺族が受け取れます(親族の範囲など一定の要件あり)。

2.繰下げ受給した直後に亡くなったらどうなる?

年金受給中に亡くなった場合は、該当する亡くなった月の分まで未支給年金が受け取れます(親族の範囲など一定の要件あり)。

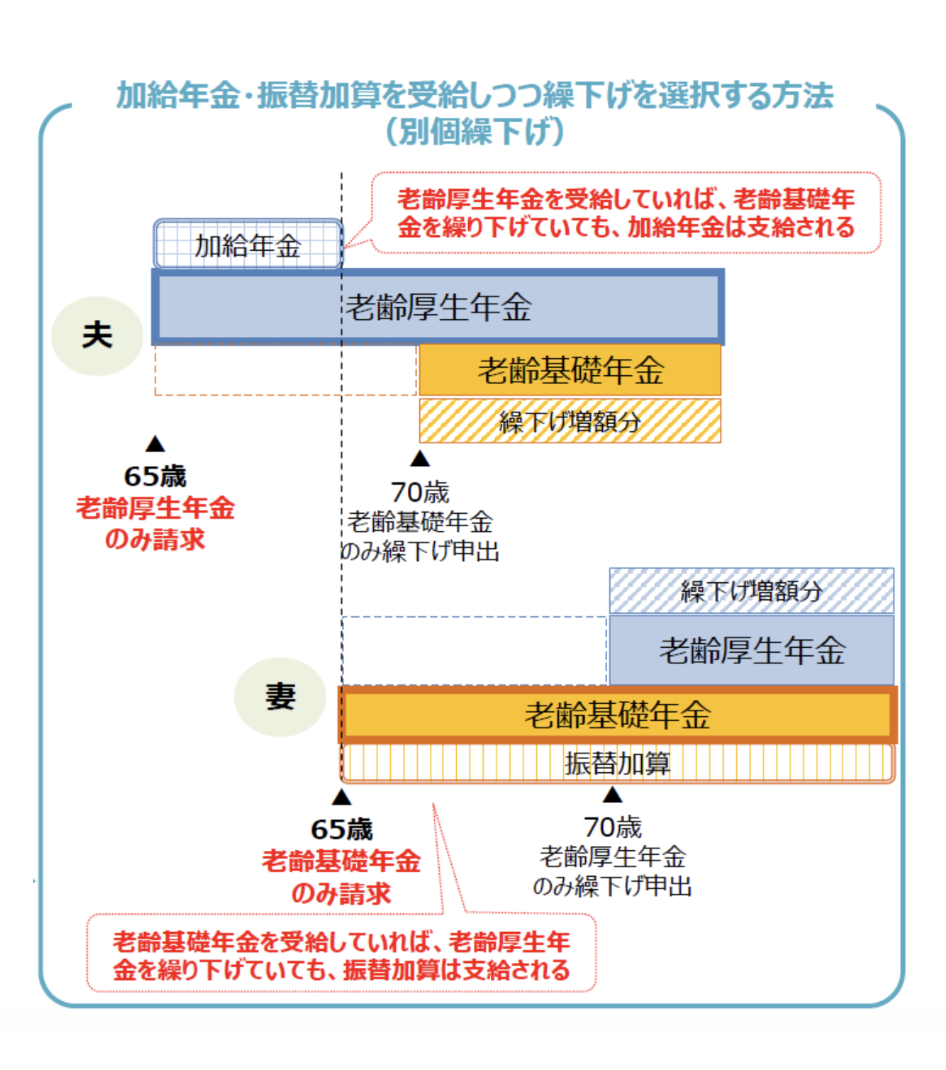

3.加給年金や振替加算はもらえる?

繰り下げ中で年金を受けていない場合は、年金の扶養手当ともいわれる加給年金や振替加算は増額されず、待機中は支給もされません。ただし、老齢厚生年金と老齢基礎年金を別に繰り下げることで受け取れる場合があります(図表1)。詳しくは年金事務所にお問い合わせください。

図表1

厚生労働省 第12回社会保障審議会年金部会「繰下げ制度の柔軟化」

4.年金生活者支援給付金が受け取れなくなる?

年金生活者支援給付金は、前年の年金収入額とその他の所得額の合計が88万1200円を超えてしまうと受け取れません。これは夫婦であれば個人ごとに判定されます。

5.非課税措置や医療や介護の窓口負担に影響しないか

年金受給額が公的保険や自治体の非課税措置に与える影響は複雑です。ここでは目安のみを紹介するので、ご自分が該当するかどうかの詳細はお住まいの自治体にお尋ねください。

・住民税非課税世帯による自治体から優遇措置を受ける(東京都の場合)

2人世帯の場合、世帯主の年金収入211万円の場合(配偶者の年金収入が155万円以下であることも必要)

・75歳以上の後期高齢者の窓口負担が2割に

「年金収入+その他の合計所得金額」が単身世帯の場合200万円以上、複数世帯の場合は合計で320万円以上の場合

・介護サービスの自己負担

一人世帯の場合。「年金収入+ほかの所得額」の合計が年間280万~340万円未満は2割負担、340万円以上は3割負担となります。また夫婦の場合は「年金収入+ほかの所得額」の合計が年間346万円以上で2割、463万円以上で3割負担です。

将来の生活を支える年金の受け取り方を考えよう

年金は老後の生活を支える柱です。65歳になった時点で働いていて収入があるなど年金以外に生活資金がある場合は、繰り下げも視野に入れましょう。預金してもほとんど利子が付かない現代では、少しでも資産を増やす選択肢の一つです。

年金額が増えると医療や介護の負担が増えてしまうなどデメリットが生じる可能性があるので、専門機関や自治体に確認するなどして有利な受け取り方を検討してみてください。

出典

厚生労働省 令和3年度 厚生年金保険・国民年金事業の概況

日本年金機構 年金の繰下げ受給

執筆者:二角貴博

2級ファイナンシャルプランナー

外部リンク

この記事に関連するニュース

-

80歳以上長生きするなら年金は69歳受給開始がお得…いつ受け取ればいいか一目瞭然の「損益分岐点一覧表」

プレジデントオンライン / 2024年7月18日 8時15分

-

夫が年金「月15万円」を増やすため、繰下げ受給をしています。もし受給前に死亡してしまったらどうなりますか?「遺族年金」など受け取れるのでしょうか?

ファイナンシャルフィールド / 2024年7月8日 4時30分

-

年金を70歳から「月11万円→15万円」に増やして受け取る予定です。その場合「住民税非課税世帯」から外れて損ですか? 住民税はどれくらい引かれるでしょうか?

ファイナンシャルフィールド / 2024年7月5日 2時30分

-

65歳になり年金が自動的に振り込まれると勘違い! 1年後に請求が必要と気がつきましたが1年分の年金をもらうことはできますか?

ファイナンシャルフィールド / 2024年7月4日 4時10分

-

来年、65歳で定年退職を迎えるのですが、生活費が心配です。年金の繰下げ受給はしたくないのですが、ほかによい方法はないでしょうか?

ファイナンシャルフィールド / 2024年6月26日 23時0分

ランキング

-

1イタリア人が営む「老舗ラーメン店」の人生ドラマ 西武柳沢「一八亭」ジャンニさんと愛妻のこれまで

東洋経済オンライン / 2024年7月22日 11時30分

-

2なぜユニクロは「着なくなった服」を集めるのか…「服屋として何ができるのか」柳井正氏がたどり着いた答え

プレジデントオンライン / 2024年7月22日 9時15分

-

3円安は終わり?円高反転4つの理由。どうなる日経平均?

トウシル / 2024年7月22日 8時0分

-

4ウィンドウズ障害、影響続き世界全体で2600便欠航…損害は1600億円を超えるとの見方も

読売新聞 / 2024年7月22日 11時16分

-

5「土用の丑の日」物価高でも…あの手この手の“うなぎ商戦” 大手スーパーの目玉は「超特大」

TBS NEWS DIG Powered by JNN / 2024年7月22日 19時59分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください