平均寿命のカラクリと年金の繰上げ受給について考える。前倒しで貰う変わりに減額か、本来の年齢で満額貰うのか。

ファイナンシャルフィールド / 2018年8月25日 9時30分

医療水準も高く、先進国である日本は世界的に見ても平均寿命が高く、長寿国となっています。 平均寿命を踏まえて老後の生活、退職後のリタイアメントプランを考えてみましょう。

長寿国・日本の平均寿命

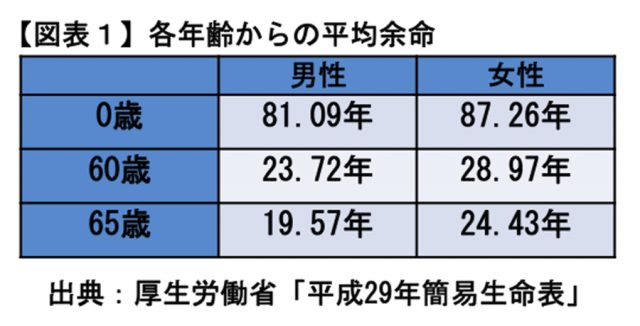

日本は世界有数の長寿国になります。平均寿命は、男性は81.09歳、女性は87.26歳と言われています(厚生労働省「平成29年簡易生命表」より)。男性は81歳くらい、女性は87歳くらいまでは平均して生きられると考えられるでしょう。

しかし、その平均寿命は0歳時点の平均余命を指しています。老後の生活、退職後のリタイアメントプランを考える上では、より現実的な平均余命を考える必要があります。

60歳時点からと65歳時点からでは何歳?

60歳になると年金の受け取りについて考え始める人も多いでしょうし、65歳になると本格的に2階建てで年金(老齢厚生年金・老齢基礎年金)を受け始めるでしょう。

【図表1】のように、60歳からの平均余命だと男性は23.72年、女性は28.97年になります。

つまり、60歳の人はこれから平均して、男性が83.72歳、女性が88.97歳まで生きることになります。また、65歳からの平均余命については、男性は19.57年、女性は24.43年になりますので、65歳からでは、平均して、男性が84.57歳、女性が89.43歳まで生きることになります。

従って、0歳時点からの平均余命よりも長く生きることになり、女性については平均して90歳くらいまで生きられるといえるでしょう。

平均寿命と年金の繰上げ請求

老後の生活において、公的年金が主な収入源となります。公的年金の老齢年金は60歳から受け取ることが原則できなくなりました。

60歳台前半の老齢厚生年金は支給開始年齢が引き上げ途上で、65歳からは老齢厚生年金と老齢基礎年金が2階建てで支給されるようになっています。

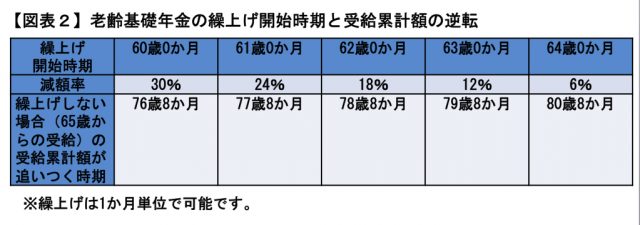

その公的年金について、原則の支給開始年齢より前倒しで年金を貰う繰上げ受給制度があります。年金を本来の支給開始年齢より早く受け取れる代わりに減額(1か月につき0.5%減額)される制度となります。

しかし、繰上げで早く受け取った場合の累計額を繰上げしない場合(65歳からの受給)の累計額がいずれ追いつき、追い抜くことになります。65歳から老齢基礎年金を受けられる人が60歳から繰上げ受給した場合の受給累計額が、繰上げしない場合の受給累計額に追いつき、逆転するのが77歳前となります(【図表2】)。

「長生きすると繰上げは損」といわれておりますが、60歳時点から平均余命で見ると、男性は83.72歳まで、女性は88.97歳まで生きることになります。

従って、繰上げ受給すると、0歳時からの平均余命を見た場合(男性81.09歳、女性87.26歳)よりも、生涯受け取る年金額が繰上げしない場合より少なくなる可能性がさらに高くなるといえます。

平均の余命ですので、自分自身が何歳まで生きられるかはわかりませんが、女性は特により慎重に繰上げを検討する必要があるでしょう。

Text:井内 義典(いのうち よしのり)

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

外部リンク

この記事に関連するニュース

-

せっかく繰り上げた年金が“4年半”受け取れない⁉ 60代主婦が見落としていた「年金制度の落とし穴」

Finasee / 2024年9月20日 11時0分

-

1963年2月生まれの61歳の男性です。年金をもらいながら働きたいのですが、可能なのでしょうか?

オールアバウト / 2024年9月14日 18時30分

-

病気がちなので「60歳で定年退職」しようと思います。年金をもらえる65歳までの生活費が不安です。年金を早くもらう仕組みがあるようですが、デメリットはありますか?

ファイナンシャルフィールド / 2024年9月8日 23時0分

-

1963年2月生まれ61歳の男性。現在16万~17万円の月給がありますが、不安で62歳から年金を繰り上げ受給しようかと考えています

オールアバウト / 2024年9月3日 18時30分

-

年金の「繰上げと繰下げ」損得を分ける唯一の要素 受給開始の時期は「健康寿命」も考慮して決める

東洋経済オンライン / 2024年9月1日 14時0分

ランキング

-

1ミニストップ、外国籍の利用客に“不適切な張り紙” 「問題を重く受け止め」謝罪

ORICON NEWS / 2024年9月20日 15時53分

-

2あの「ポーター」が人気商品を大胆に変えた裏側 価格2倍にしても素材変えた吉田カバンの挑戦

東洋経済オンライン / 2024年9月20日 13時0分

-

3「令和のコメ騒動」不足解消でも楽観できない事情 人口減少社会で「農地改革」が進まない本当の理由

東洋経済オンライン / 2024年9月20日 8時0分

-

4引っ越しをしたときにNHK受信契約をしないまま15年が経ちました。今後さかのぼって請求されることはありますか?

ファイナンシャルフィールド / 2024年9月19日 4時20分

-

5東京メトロは「郵政IPOの悲劇」二の舞を防げるか? 求められる戦略は

ITmedia ビジネスオンライン / 2024年9月20日 14時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください