年金の平均受給額は「14万5665円」!? リタイア後はどのくらい不足する? 受給額を増やす方法もあわせて解説

ファイナンシャルフィールド / 2023年9月5日 2時20分

年金はリタイア後の生活を支える重要なものですが、年金の平均額と比べて自身の年金額が多いのかどうか、年金だけで生活できるのかが気になる人もいるかと思います。 本記事では、リタイア後の平均生活費と年金の平均受給額、そして年金の増やし方について解説します。

リタイア後は厚生年金だと月9830円不足する

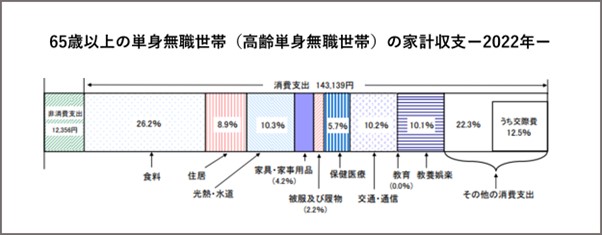

はじめに、リタイア後の平均生活費を確認してみましょう。総務省統計局の2022年の調査によると、65歳以上の単身無職世帯における平均支出は15万5495円であり、内訳は図表1の通りです。

【図表1】

総務省統計局 家計調査年報(家計収支編)2022年(令和4年)

内訳を見ると、消費支出において住居の占める割合が8.9%(約1万3000円)であり、持家比率が高いことが考えられます。賃貸の場合は家賃が上乗せされると考えておきましょう。

次に年金について見てみましょう。厚生労働省が発表した2021年度分のデータによると、厚生年金の平均受給額は月14万5665円です。これは基礎年金と厚生年金の合計額で、主に会社員などが該当します。基礎年金のみの場合の満額は月6万6250円です。

厚生年金と支出の差額は月9830円であり、リタイア後の生活が20年~30年あるとすると235万9200円~353万8800円不足する計算です。基礎年金のみで満額受給できると仮定すると、支出の差額は月8万9245円であり、同様のリタイア後の生活を考えると2141万8800円~3212万8200円不足となります。別途家賃が月6万円かかるとすると、支出に1440万円~2160万円が上乗せされることになります。

基礎年金のみの場合、厚生年金と比較して将来不足する金額は大きくなります。リタイア後に必要となる金額は年金受給額と支出額によって個々に異なりますが、ひとつの目安になるのではないでしょうか。

年金受給額を増やす方法

前述したリタイア後の平均生活費と年金の平均受給額から、自身の予定年金受給額やリタイア後に必要な金額を見て不安に思う人もいるかもしれません。そこでここでは、年金受給額を増やす方法を紹介します。

基礎年金を増やす方法

基礎年金保険料を満額納付していない場合は60歳以降も基礎年金の任意加入制度に加入できます。任意加入制度を利用することで老齢基礎年金の受給額を増やせるため、老齢基礎年金を満額受給できない人の選択肢になるでしょう。

60歳時点で老齢基礎年金の受給資格を満たしていない場合も、任意加入制度を利用できます。

厚生年金を増やす方法

厚生年金は70歳まで加入できます。老齢厚生年金は厚生年金の加入期間が長いほど受給額が多くなります。長く働くことで社会とのつながりも維持できるため、無理のない範囲でできるだけ長く厚生年金に加入することも選択肢の1つです。

また、老齢厚生年金は収入が高いほど受給額が多くなります。スキルアップして昇給する、転職等で収入アップを狙うことも可能であれば検討してみましょう。

基礎年金・厚生年金の両方を増やす方法

年金は原則65歳から受給できますが、受給開始時期を遅らせる(繰り下げる)ことで年金受給額を増やせます。1ヶ月遅らせると0.7%の増額です。75歳まで遅らせることができるため、最大増額率は84%になります。

また、1度増額されるとその増額率が生涯続きます。老齢基礎年金、老齢厚生年金どちらか一方のみ受給開始を遅らせることも可能です。

まとめ

本記事では、リタイア後の平均生活費と年金の平均受給額、年金の増やし方について解説しました。平均と比較して年金受給額が少ないと不安に思う場合、年金受給額を増やす方法があります。

また、リタイア後に必要な金額を見て、年金だけでは厳しいと思った人もいるかもしれません。そのような場合、支出の見直しを検討しましょう。すぐ実践できて効果的です。NISAやiDeCoを活用して資産運用することも方法の1つです。

リタイア後の年金受給額や生活費は個々で異なりますので、自身の年金受給額や生活費はどれくらいか、リタイア後に必要な金額はいくらかを早めに考え、備えていきましょう。

出典

総務省 家計調査年報(家計収支編)2022年(令和4年)

厚生労働省 令和3年度 厚生年金保険・国民年金事業の概況

日本年金機構 令和5年4月分からの年金額等について

執筆者:齋藤彩

AFP

外部リンク

この記事に関連するニュース

-

ずっと専業主婦だったのに「夫の遺族年金」と「自分の年金」だけで生活できているという姉。いったい月いくら受け取っているの? 夫の年収が「700万円」だったケースで試算

ファイナンシャルフィールド / 2024年6月30日 2時20分

-

35歳の会社員、母が「年金生活」になりました。「お金のことは心配しないで」と言われていますが、年金って「月6万円」くらいですよね? 不自由していないか心配なのですが、仕送りなどすべきでしょうか…?

ファイナンシャルフィールド / 2024年6月29日 4時20分

-

40歳の専業主婦、家計のため「月収22万円」のフルタイム勤務をする予定です。60歳まで働くと、将来の「年金額」はどれだけ増えますか? 厚生年金に加入すれば、老後の暮らしは大丈夫でしょうか?

ファイナンシャルフィールド / 2024年6月28日 4時30分

-

会社員の夫とパート勤務の妻が定年後に「月30万円」の年金を受け取るには年収いくら必要になる?

ファイナンシャルフィールド / 2024年6月16日 4時0分

-

52歳専業主婦の妻は「年収600万円」の夫の死後、遺族年金だけで暮らしていける?「受給額・生活費」をもとに試算

ファイナンシャルフィールド / 2024年6月15日 4時30分

ランキング

-

1日経平均「再度の4万1000円突破」は十分に可能だ 「米国利下げ後ずれ」「中国減速」のリスクは?

東洋経済オンライン / 2024年7月1日 9時30分

-

2「モスバーガー」2度目の中国撤退…「ハンバーガーを日本企業が中国で手がける難しさ」で定着できず

読売新聞 / 2024年7月1日 19時2分

-

3毎回"完売"続出。築地銀だこの「ぜったいお得な回数券」は、PayPay併用でさらにお得!

東京バーゲンマニア / 2024年6月30日 9時3分

-

4マツダ、ヤマハ、ホンダ、スズキの「認証不正」どうなった? 調査結果を国交省が公表! マツダは同日にコメント発表

くるまのニュース / 2024年6月30日 22時10分

-

5ふるさと納税にも採用「遺伝子検査キット」の危うさ 専門家が自粛を求めても広がる子ども向け検査

東洋経済オンライン / 2024年7月1日 8時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください