年の差婚で年金が増える!? リスクについても把握しよう

ファイナンシャルフィールド / 2023年9月8日 2時30分

年の差婚で年金が増えるという話を、耳にしたことがあるかもしれません。「加給年金」といい、確かにもらえる年金は増える場合があります。 しかし、それをあてにするには大きなリスクがあります。なぜなら、年金法の改正で加給年金は令和4年4月から支給停止となっており、現在は経過措置期間だからです。 本記事では、加給年金の概要と経過措置、リスクについて紹介していきます。

加給年金制度の概要と停止・経過措置

まず、加給年金の概要と停止・経過措置について、見ていきましょう。

加給年金の概要

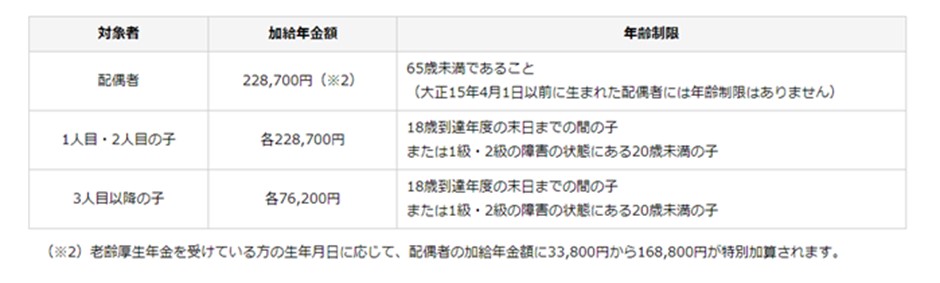

加給年金とは、厚生年金の被保険者期間が20年以上ある方が65歳になった時点で、被保険者によって生計を維持されている配偶者や子どもがいる場合、支給される年金に加算されるものです。

対象者と加給年金額、年齢制限は図表1の通りです。

【図表1】

出典:日本年金機構 加給年金額と振替加算

生計を維持されているとは、原則以下の要件をいずれも満たす場合をいいます。

・生計を同じくしていること

・収入要件を満たしていること(前年の収入が850万円未満、または所得が655万5000円未満)

年金の扶養手当ともいわれ、年の差婚で受け取れる場合があるものですが、前述のように経過措置期間ですので、その内容を見ていきましょう。

停止・経過措置

令和4年4月以降、配偶者の老齢厚生年金、退職共済年金を実際に受け取る権利がある場合、配偶者加給年金額は停止されます。しかし、以下の1および2の要件を満たす場合の支給は継続されます。

1.令和4年3月時点で、本人の老齢厚生年金または障害厚生年金に加給年金が支給されている

2.令和4年3月時点で、加給年金の対象者である配偶者が、厚生年金保険の被保険者期間が240月以上ある老齢厚生年金の受給権を有しており、全額が支給されている

この点はしっかり押さえておきましょう。

加入年金とのリスク

次に、加給年金のリスクについて紹介します。

年金の加給年金の対象者となっている配偶者や子が一定の条件に該当した場合、加給年金は受けられなくなります。代表的な条件は、以下の通りです。

・亡くなったとき

・離婚、婚姻関係を解消したとき

・年金を受け取っている方に生計を維持されなくなったとき

この条件に当てはまった場合、加給年金は受給できなくなりますので、過度に加給年金をあてにするのはリスクがあります。特に配偶者が亡くなった場合は、残された方の老齢厚生年金が主な収入になります。この場合は、収入が大きく低下してしまうかもしれません。

年の差婚の場合、年齢に注意が必要です。具体例は以下の通りです。

<夫65歳、妻58歳>

加給年金は、妻が65歳まで受け取れます。しかし、夫が65歳になった時点で妻が60歳未満だったとき、妻は60歳まで国民年金を支払う義務が発生します。

このように年の差婚では加給年金は収入だけでなく支出も増えてしまいます。

また、経過措置が今後どのようになっていくかは不透明で、その期間中だから大丈夫という認識は危険です。資産運用などで、資金を築いておく必要があるでしょう。

まとめ

本記事では、年金の扶養手当ともいわれる加給年金について、概要と経過措置、リスクを紹介しました。年の差婚で、加給年金をあてにしているのであれば十分注意してください。

出典

日本年金機構 加給年金額と振替加算

日本年金機構 生計維持

厚生労働省 加給年金制度

日本年金機構 老齢厚生年金を受けている方の配偶者が亡くなったり、離婚したりした時

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー

外部リンク

この記事に関連するニュース

-

定年後は再雇用で「月20万円」稼げることになりました。70歳まで働くと、年金はどのくらい増えますか? 現在は「月10万円」もらえる予定です

ファイナンシャルフィールド / 2024年6月27日 2時30分

-

私は70歳、妻が65歳になり、私の加給年金がなくなってしまいました。減額された分は妻がもらえるのですか?

オールアバウト / 2024年6月18日 18時30分

-

1963年7月生まれの女性です。私は加給年金を受け取ることができるのでしょうか

オールアバウト / 2024年6月7日 18時30分

-

妻が対象の「加給年金」が62歳で受給できなくなると年金事務所に言われました。65歳までではなかったのでしょうか?

ファイナンシャルフィールド / 2024年6月6日 21時40分

-

定年目前の父が急逝…残された母が「退職金」と「年金」を受け取れるのでしょうか?

ファイナンシャルフィールド / 2024年6月6日 4時40分

ランキング

-

1日経平均「再度の4万1000円突破」は十分に可能だ 「米国利下げ後ずれ」「中国減速」のリスクは?

東洋経済オンライン / 2024年7月1日 9時30分

-

2マツダ、ヤマハ、ホンダ、スズキの「認証不正」どうなった? 調査結果を国交省が公表! マツダは同日にコメント発表

くるまのニュース / 2024年6月30日 22時10分

-

3上海の伊勢丹が営業終了、中国で日系百貨店の閉店相次ぐ…高島屋は売上高が減少傾向

読売新聞 / 2024年6月30日 20時56分

-

4毎回"完売"続出。築地銀だこの「ぜったいお得な回数券」は、PayPay併用でさらにお得!

東京バーゲンマニア / 2024年6月30日 9時3分

-

5あおぞら銀の総会が物語る「高配当」の減配リスク 崩れた「安定性向」、株主が次々と発した非難の声

東洋経済オンライン / 2024年7月1日 8時20分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください