「年収1000万円」と「年収800万円」でも、将来の年金額は変わらない!? 高収入な人ほど定年後の「収入落差」には要注意

ファイナンシャルフィールド / 2023年9月21日 2時20分

年収が1000万円を超えている人の中には「将来は平均よりも多くの年金を受け取れるだろう」と思っている人もいるかもしれません。しかし、現役時代は多くの年収を得ていたとしても、年金生活に入ると、収入がそこまで高くなかった人と年金受給額にあまり差がない場合もあります。 本記事では、年収800万円と年収1000万円の人を例にとり、将来の年金受給額について試算していきます。特に、高年収の人ほど年金生活に入った際の収入の落差に驚くことが多いため、事前におおよその受給額を把握しておきましょう。

年金受給額の算出方法

日本の公的年金制度は、1階部分に当たる「国民年金」と、2階部分に当たる「厚生年金」の2階建て構造となっています。国民年金は日本に居住する20歳以上60歳未満の全ての人が加入し、厚生年金は会社員や公務員など「第2号被保険者」が加入します。年金の受給開始年齢は原則65歳からです。

次項からは、国民年金と厚生年金の年金受給額について詳しい算出方法をみていきます。

老齢基礎年金(国民年金)

「老齢基礎年金」は保険料を納付した月数に応じて受給でき、加入期間480ヶ月(40年間)分を全て納付した場合に、満額79万5000円(2023年4月分からの年金額)を受給できます。1ヶ月に換算すると6万6250円の受給額です。

老齢厚生年金(厚生年金)

会社員などの第2号被保険者の場合は、1階部分に加えて2階部分に当たる「老齢厚生年金」も受給できます。老齢厚生年金の受給額の計算式は次のとおりです。

●2003年3月以前:平均標準報酬月額×(7.125/1000)×加入月数

●2003年4月以後:平均標準報酬額×(5.481/1000)×加入月数

実際の計算式は、賞与なども含めた総報酬額と総加入月数に基づいて計算されますが、今回の試算では単純に年収を12で割って、報酬月額に該当する等級に合わせることとします。

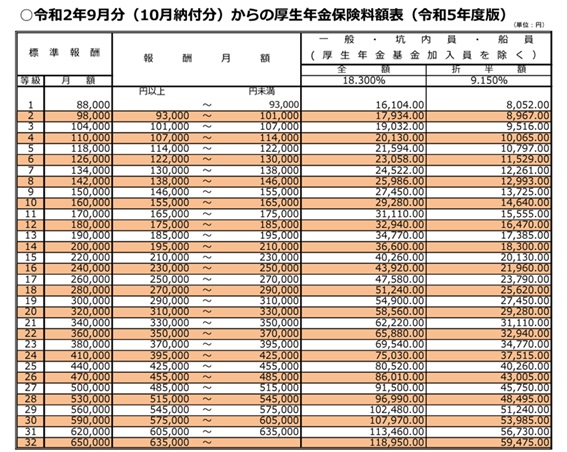

図表1

日本年金機構 令和2年9月分(10月納付分)からの厚生年金保険料額表(令和5年度版)

年収800万円と年収1000万円の年金額を比較

では、前述の算出方法を基に、年収800万円と年収1000万円の年金額を試算してみましょう。年金受給額の計算は次の条件で行います。

●老齢基礎年金の受給額は両方とも79万5000円

●年金加入月数は480ヶ月

●老齢厚生年金の計算方法は「平均標準報酬額×(5.481/1000)×加入月数」

年収800万円の年金額

年収800万円の場合、年収を12で割ると約66万6700円となり、等級は32に該当するため平均標準報酬額を65万円とします。

【老齢基礎年金】

満額79万5000円

【老齢厚生年金】

前述した老齢厚生年金の計算式に当てはめていきます。

65万円×(5.481/1000)×480ヶ月=171万72円

老齢厚生年金は171万72円となります。合計すると、老齢基礎年金が79万5000円、老齢厚生年金は171万72円となり、250万5072円を将来受給できます。

年収1000万円の年金額

続いて年収1000万円でみていきます。年収1000万円の場合、年収を12で割ると約83万3300円となり、等級は32に該当するため平均標準報酬額を65万円とします。

【老齢基礎年金】

満額79万5000円

【老齢厚生年金】

老齢厚生年金の計算式に当てはめていきます。

65万円×(5.481/1000)×480ヶ月=171万72円

老齢厚生年金は171万72円となります。合計すると、老齢基礎年金が79万5000円、老齢厚生年金は171万72円となり、250万5072円を将来受給できます。

年金受給額が変わらない理由

前述の試算結果をみて驚いた人も多いかもしれません。年収800万円と年収1000万円では、実は年金受給額に差がないのです。その理由を次に解説していきます。

老齢基礎年金の満額は79万5000円

1階部分に当たる老齢基礎年金は、年収に関係なく満額が79万5000円と決まっています。そのため、どれだけ多くの収入があったとしても、加入期間が同じであれば老齢基礎年金に差が生じることはないのです。

標準報酬月額に上限がある

もう1つの理由に、厚生年金には標準報酬月額の上限が決まっていることが挙げられます。

厚生年金の平均標準報酬額は標準報酬月額と標準賞与額の総額を総加入期間で割ったものです。標準報酬月額は等級32の65万円が上限となります。これを年収に換算すると、65万円×12ヶ月で780万円です。つまり、年収780万円以上であれば、たとえ1000万円であっても2000万円であっても標準報酬月額は65万円となるのです。

一方の標準賞与額は、1回の賞与額150万円までが上限となり、1年で3回までの賞与が標準賞与額の対象となります。3回目以降の賞与支給は標準報酬月額の対象となる報酬とされ、標準賞与額の対象とならない点に注意が必要です。

年収の高い人は定年後の収入落差に備えよう

このように、年収800万円の人と年収1000万円の人とでは年金受給額に差がないことが分かりました。年収1000万円を超えるような高所得者の場合、生活水準も他の人より高いケースが多いでしょう。

もし、現役時代の生活水準のままで年金だけに頼った老後生活に入ると、老後における収入の落差に対応できない可能性もあります。そのため、事前に年金受給額をある程度把握しておき、今のうちにライフスタイルの見直しを実施することが重要です。

年収が高ければ可処分所得も多くなる可能性があり、資産形成もしやすいはずです。現役時代から老後資金を積み立てておくことで、安定した老後生活を実現しやすくなるでしょう。この機会に改めて、老後生活について真剣に考えてみてはいかがでしょうか。

出典

日本年金機構 老齢基礎年金の受給要件・支給開始時期・年金額

日本年金機構 令和2年9月分(10月納付分)からの厚生年金保険料額表(令和5年度版)

執筆者:辻本剛士

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士、宅地建物取引士、証券外務員2種

外部リンク

この記事に関連するニュース

-

年収「200万円」の契約社員。ずっと今の給料なら、将来受け取れる年金はいくら?

ファイナンシャルフィールド / 2024年6月17日 5時40分

-

会社員の夫とパート勤務の妻が定年後に「月30万円」の年金を受け取るには年収いくら必要になる?

ファイナンシャルフィールド / 2024年6月16日 4時0分

-

年収150万円だと、将来もらえる年金はいくらになりますか?

オールアバウト / 2024年6月15日 18時30分

-

20歳から国民年金もキッチリ納め、22歳から65歳まで厚生年金に加入して払い続けたら、年金は毎月どのくらいもらえる?

ファイナンシャルフィールド / 2024年6月4日 5時30分

-

年収360万円、正社員ですが「小1の壁」がつらいです。退職して「専業主婦」になろうか迷っているのですが、仕事は続けたほうがいいですか? 収入があると安心とは思います…

ファイナンシャルフィールド / 2024年5月31日 4時40分

ランキング

-

1ソニー宮城拠点、250人削減=ブルーレイ、生産縮小

時事通信 / 2024年6月29日 15時49分

-

2「クレカタッチ」は交通系ICカードを駆逐するのか 熊本で「全国相互利用」離脱、一方で逆の動きも

東洋経済オンライン / 2024年6月29日 7時30分

-

3「押しボタン式信号」なぜ“押してすぐ青”にならないケースが? 納得の理由があった!

乗りものニュース / 2024年6月29日 16時42分

-

4作文は「理系だと苦手」「文系が得意」という大誤解 算数が得意な子は大概「作文もうまい」納得理由

東洋経済オンライン / 2024年6月29日 10時0分

-

5池袋西武とヨドバシ「売り場折半」の波紋と懐事情 北側にヨドバシ出店、西武の集客力に影響は?

東洋経済オンライン / 2024年6月29日 10時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください