「住宅ローン控除」は夫婦でローンを組んで節税のはずが、結局「年5万円」の損に!? 住宅ローン控除の「落とし穴」について解説

ファイナンシャルフィールド / 2023年9月20日 10時10分

一戸建てやマンションを購入した際、借り入れる金額が大きいと、夫婦共働きであれば2人で住宅ローン控除をフル活用して節税したいと考える人もいるでしょう。しかし夫婦でローンを組んでお得になるはずが、損してしまうパターンもあるのです。本記事では、住宅ローン控除の落とし穴について解説します。

育休を利用したら控除額が少なくなった

夫婦の住宅ローン控除の適用が始まって間もなく、子どもが生まれて妻が育休を取得したとします。

育休中に受け取る「育児休業給付金」は課税の対象にはならず、年間で働いた給与収入が103万円以下になると所得税がかからなくなるため、住宅ローン控除の恩恵を受けることができません。さらに子どもが2人以上生まれて育休を繰り返し取ったり長期間取ったりすれば、その分控除を受けられる年数も減り減税のメリットも得られなくなります。

どちらかが仕事を辞めて扶養に入った

住宅を購入した後で家庭状況や体調などに変化があり、どちらかが専業主婦(夫)になる場合にも注意が必要です。パートナーの扶養に入ると所得税はかからなくなるので、住宅ローン控除を受けることができなくなります。住宅ローン控除は最長で13年間適用されますが、返済が始まってすぐに扶養に入ると節税を受けられる期間が短くなり、損をしてしまうのです。

年間で5万円も損するケースがある

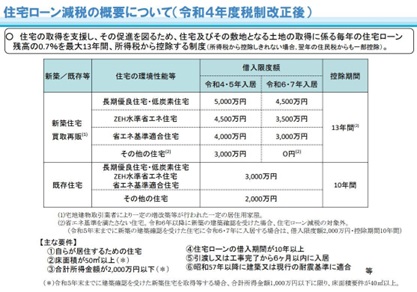

住宅ローン控除は図表1のとおり、住宅機能の違いなどによって控除を受けられる期間や限度額が変わるので、あらかじめ確認しておきましょう。

図表1

国土交通省 住宅ローン減税

では実際に、夫婦で住宅ローンを組んだ場合にいくらぐらい損する場合があるか計算してみます(条件は以下のとおりで適用要件はすべて満たすものとして計算)。

【シミュレーション条件】

借入額:4500万円

夫婦の年収:夫 500万円/妻:300万円

夫婦の返済割合:1/2(2250万円)ずつ

返済年数:35年

借入金利:0.95%

住宅の環境性能:省エネ基準を満たさない「その他の住宅」

入居年月:2023年10月

※計算を単純化するため年収、借入金利条件は変わらないものと仮定

まず、夫のみで4500万円の借入れをした場合、住宅ローンの年間控除額は以下のとおりです。

夫の年間控除額:借入限度額3000万円×0.7%=21万円

一方、夫婦で1/2ずつ2250万円のローンを組んだ場合の控除額は以下のとおりです。

夫の年間控除額:2250万円×0.7%=15万7500円

妻の年間控除額:2250万円×0.7%=15万7500円

夫婦合計年間控除額:31万5000円

夫婦でそれぞれ住宅ローンを組んだほうが年間控除額は10万円以上多くなる計算です。しかし夫婦のいずれかが育休を取得したり、扶養に入ったりした場合は収入がなくなるので、住宅ローン控除の恩恵をどちらか一方しか受けられなくなります。

その場合、単独でローンを組んでいれば年間最大21万円控除を受けられたところ、15万7500円の控除しか受けられなくなり、年間で5万円以上も損してしまうこともあるため気をつけなければなりません。

まとめ

控除される年数や限度額は入居年月で大きく変わることもあることから、住宅購入を考えたときにはあらかじめ確認する必要があります。住宅ローン控除でお得に節税をしようと夫婦でローンを組んだはずが、家族で長期間のライフプランについても話し合っておかないと、逆に損をしてしまう可能性もあるので気をつけましょう。

出典

国土交通省 住宅ローン減税

一般財団法人 住宅金融普及協会 住宅ローンの金利情報

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー

外部リンク

この記事に関連するニュース

-

【2024年6月から実施】定額減税はふるさと納税や住宅ローン控除に影響してしまうの?

オールアバウト / 2024年6月26日 19時30分

-

【定額減税】「年収400万円」で扶養家族4人なら、「5人×4万円=20万円」の減税分は受けられない!? その分「還付」を受けられるって本当? 年収で「損」しないのか解説

ファイナンシャルフィールド / 2024年6月15日 2時20分

-

【定額減税】月収40万円の夫、扶養が「妻と子ども2人」の場合、返ってくるのは「年間16万円」!? よくある誤解・注意点もあわせて解説

ファイナンシャルフィールド / 2024年6月8日 2時20分

-

「1人4万円の定額減税」いつ、いくら減税される? 会社員と自営業者で違う? 住宅ローンへの影響は?

東洋経済オンライン / 2024年6月1日 7時0分

-

【定額減税】で手続きが必要となるケースとは? 知っておくべき基本と目安となる年収

MONEYPLUS / 2024年5月31日 7時30分

ランキング

-

1すき家、7月から“大人気商品”の復活が話題に 「この時期が来たか」「年中食いたい」

Sirabee / 2024年6月29日 4時0分

-

2「モノ屋敷の実家を片付け」嫌がる母と攻防の顛末 「絶対に捨てられない母」をどう説得したのか

東洋経済オンライン / 2024年6月29日 13時0分

-

3朝ドラ「虎に翼」後半戦がますます面白くなる根拠 「パイオニアとしての成功物語」からどう変わる?

東洋経済オンライン / 2024年6月29日 11時0分

-

4まもなく上場「タイミー」やって見えた本質的課題 ガチの隙間時間ではできず、微妙に使い勝手に難?

東洋経済オンライン / 2024年6月29日 12時0分

-

5「A-10を退役させろ」ついに年貢の納め時? スーパー攻撃機も「現代戦では使えない」を示したロシアのライバル機

乗りものニュース / 2024年6月29日 6時12分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください