「お金がなくて希望の大学に行けない…」そんなことがないように。大学費用に必要な額を考えてみよう

ファイナンシャルフィールド / 2018年8月29日 3時0分

教育費用は人生三大支出の一つです。子育て世帯の個別相談では必ずアドバイスを求められます。 特に、大学費用をどのように準備するかということは、多くのご家庭で悩まれると思います。家計の状況によって取るべき方法は異なりますが、現状でよりよいパフォーマンスが得られる方法を知りたいのではないでしょうか。 そこで、今回から複数に分けて、大学費用の準備方法について解説していきます。教育資金の準備に王道はありませんが、ファイナンシャルプランナーがどのようにプランニングしているか、ご参考にしていただければ幸いです。

大学費用準備のための目標を決める~文科系・理科系・医歯薬系~

大学費用を準備するためには、目標額を決めなければなりません。行き着く先がわからなければ右往左往するでしょう。目標額決定時にはどの大学に進むかわかりませんが、計画をしっかり立て「資金が不足していたため希望する大学に行けない」ということは避けたいところです。

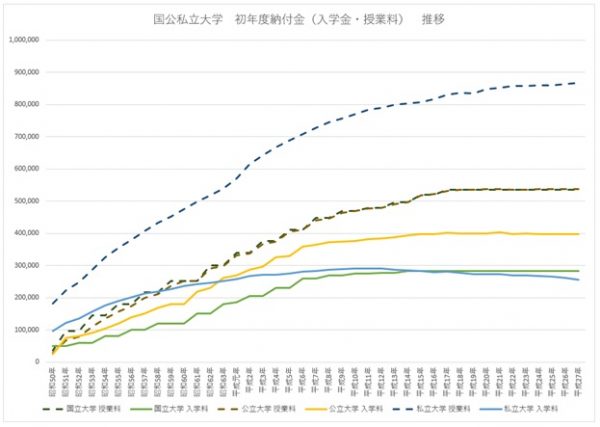

そこでまずは、文部科学省「私立大学等の入学者に係る学生納付金等調査結果」で、大学費用の推移と初年度納付金の金額を確認していきましょう。

<平成27年度 国公私立大学 初年度納付金(入学料+授業料1年分)>

★初年度納付金

・国立大学:81万7800円

・公立大学:93万5578円

・私立大学:112万4516円

※大学費用には上記のほかに、施設費や諸会費などがかかります。

文部科学省「国公私立大学の授業料等の推移」より筆者作成

近年、国公立の入学料や授業料に大きな変動はありません。一方、私立大学の入学料は減少傾向ですが、授業料は毎年上昇しています。高校授業料の無償化など、教育費の負担を軽減させる取り組みはみられますが、大学費用については教育費の上昇を計画に盛り込む必要があります。

大学費用の準備を考える場合、国公立大学の初年度納付金をベースにすると、不足する可能性があります。そのため、国公立大学しか進学しないなどの教育方針がない限り、私立大学の学費をベースに目標額を設定しましょう。

文科系・理科系・医歯薬系による学費の違い

目標を私立大学の学費としても、学部学科によって平均額は異なります。おおまかに「文科系<理科系<医歯系」の順となります。なお、文科系なら文学、経済、経営、法などの学部学科がありますが、大学内ではほぼ同じ費用となっています。

以上のことから、私立大学の文科系、理科系、医歯系のいずれかの学費を目標にして資金準備を進めていきます。「夫婦ともに理科系だから理科系に進学するかも」という漠然とした根拠でも構いませんが、文科系を目標にして理科系に進むと資金不足になる可能性があることを踏まえて計画しなければなりません。

学部学科でどのくらい学費に差があるか、目標額がどのくらいになるか、文部科学省の「私立大学等の平成28年度入学者に係る学生納付金等調査結果について」で確認してみましょう。

※出典:文部科学省「私立大学等の平成28年度入学者に係る学生納付金等調査結果について」

※大学費用には上記のほかに、施設費や諸会費などがかかります。

繰り返しになりますが、文科系(99万3617円)を目標額として準備したにもかかわらず、理科系に進んだ場合は、約30万円(132万7768円-99万3617円)不足することになります。全平均を目標額にした場合も同様に不足が発生します。

理科系を目標とすれば文科系・理科系と幅広く対応できるメリットがありますが、貯蓄目標が高くなるため、目標達成できる難易度は上がります。

調査結果の平均額を信用して大丈夫?

目標と異なる学部に進む以外でも、過不足が発生する可能性があります。冒頭で紹介した推移グラフによると、初年度納付金は上昇しています。実際に子どもが入学する頃には、目標を立てた時と必要金額が異なっている場合があります。

一例として、平成10年と平成27年の大学費(平均額)を比較してみましょう。

<平成10年度と平成27年度 国公私立大学 初年度納付金(入学料+授業料1年分)>

★平成10年度

国立大学:74万4200円

公立大学:84万4943円

私立大学:106万823円

★平成27年度

国立大学:81万7800円

公立大学:93万5578円

私立大学:112万4516円

平成10年度と平成27年度の初年度納付金を比較すると、いずれも上昇していることがわかります。平成10年に、その時の私立大学の全体平均106万0823円をそのまま目標額にしてしまうと、平成27年度には112万4516円になるので資金が不足してしまいます。

教育費に限りませんが、資金計画を立てる場合、基本的には上昇率を考慮して目標額を決定します。上昇率1.0%で目標額を100万円とすると、17 年後の金額は次のように計算します。

100万円×(1+0.01)17≒118万円

上昇率を年1.0%にすると目標額は118万円となり、平成27年度の平均額を上回っていますので、計画通りだったと言えます。ファイナンシャルプランナーにプランニングしてもらった人は問題ありませんが、ご自身で計画を立てる際には上昇率を考慮することを忘れないでください。

出典:文部科学省「国公私立大学の授業料等の推移」

平均額と実際の大学費用との違い

先ほどの文部科学省のデータ「私立大学等の平成28年度入学者に係る学生納付金等調査結果について」は、576大学を調査対象校としています。対象校が多いため平均額としては信頼できますが、当然平均額を上回る大学もあれば下回る大学もあります。

次に紹介する大学費用は、各大学のサイトに公開されている直近の年度のものです。先に紹介しました文部科学省の調査結果と年度は異なりますが、平均額とどのくらいの差が出るか参考にしてみましょう。なお、ここでは東京都にある大学の、経済学部の学費を一覧にしています。

※年度の記載なし

※各大学ホームページより筆者作成

大学費用が不足するという事態は避けたいところですが、調査結果と実際の学費を比べると、超えていても10万円程度となります。心配であれば平均額に10万円加算した額を目標額にするなど、ご家庭で調整することで、より安心できるプランを立てることができるでしょう。

今回は、子どもを大学に行かせるために実際にかかった費用と、各大学の入学費・授業料を比較し、目標額をどのように設定すればいいかということを確認しました。

次回は、「大学費用の支払い時期」について解説します。

Text:藤 孝憲(とう たかのり)

CFPR認定者・VBAエキスパート(Excel)

外部リンク

この記事に関連するニュース

-

高校生の娘が私立大学への入学を希望しているのですが、うちは生活保護世帯です。生活保護を受けていても私立大学に入れますか?

ファイナンシャルフィールド / 2024年7月11日 0時10分

-

【大学進学費用】東京の大学でも「国立大学」なら安く済みますか? もし合格したら4年間でいくらかかりますか? 一人暮らしの予定です。

ファイナンシャルフィールド / 2024年7月6日 0時20分

-

息子は中学3年の受験生。高校の授業料が「無料」なら、私立に入れた方がお得でしょうか?

ファイナンシャルフィールド / 2024年6月27日 6時10分

-

娘が理系大学志望で大学院にも進学したいそうです。奨学金を借りる予定ですが、娘が「返済できない」と言っています。大学院の授業料後払い制度が創設されたそうですが、どのような内容ですか?

ファイナンシャルフィールド / 2024年6月27日 5時20分

-

息子の第一志望は国立大学なのですが、下宿することになるのでその費用が心配です。自宅から私立大学に通わせるのと、下宿して国立大学に行くのと、どちらが安いですか?

ファイナンシャルフィールド / 2024年6月25日 1時40分

ランキング

-

1マクドナルドが「ストローなしで飲めるフタ」試行 紙ストローの行方は...?広報「未定でございます」

J-CASTニュース / 2024年7月17日 12時55分

-

2申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

-

3「再配達は有料に」 ドライバーの本音は

ITmedia ビジネスオンライン / 2024年7月17日 6時40分

-

4大谷翔平の新居「晒すメディア」なぜ叩かれるのか スターや芸能人の個人情報への向き合い方の変遷

東洋経済オンライン / 2024年7月16日 20時40分

-

5「根拠のない自信」持つ人に共通する"すごい特徴" 思考停止に陥る「3つのワナ」にはまらないコツ

東洋経済オンライン / 2024年7月17日 19時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください