65歳の父が「毎月10万円」の年金をもらっています。「持ち家で貯金と退職金が2000万円あるから大丈夫」と言っていますが、本当に大丈夫なのでしょうか? 年金が少ないので不安です

ファイナンシャルフィールド / 2023年10月12日 2時20分

自分自身の老後生活はどうなるのか漠然とした不安を抱える人もいると思いますが、高齢の両親や親族が本格的に老後を迎えて生活費はどうするのか、年金だけでやっていけるのか心配になるケースも少なくないでしょう。 本記事では、65歳の親が毎月10万円の年金を受け取りながら生活している場合、預貯金や退職金が2000万円程度あれば心配する必要はないのかどうかを解説します。

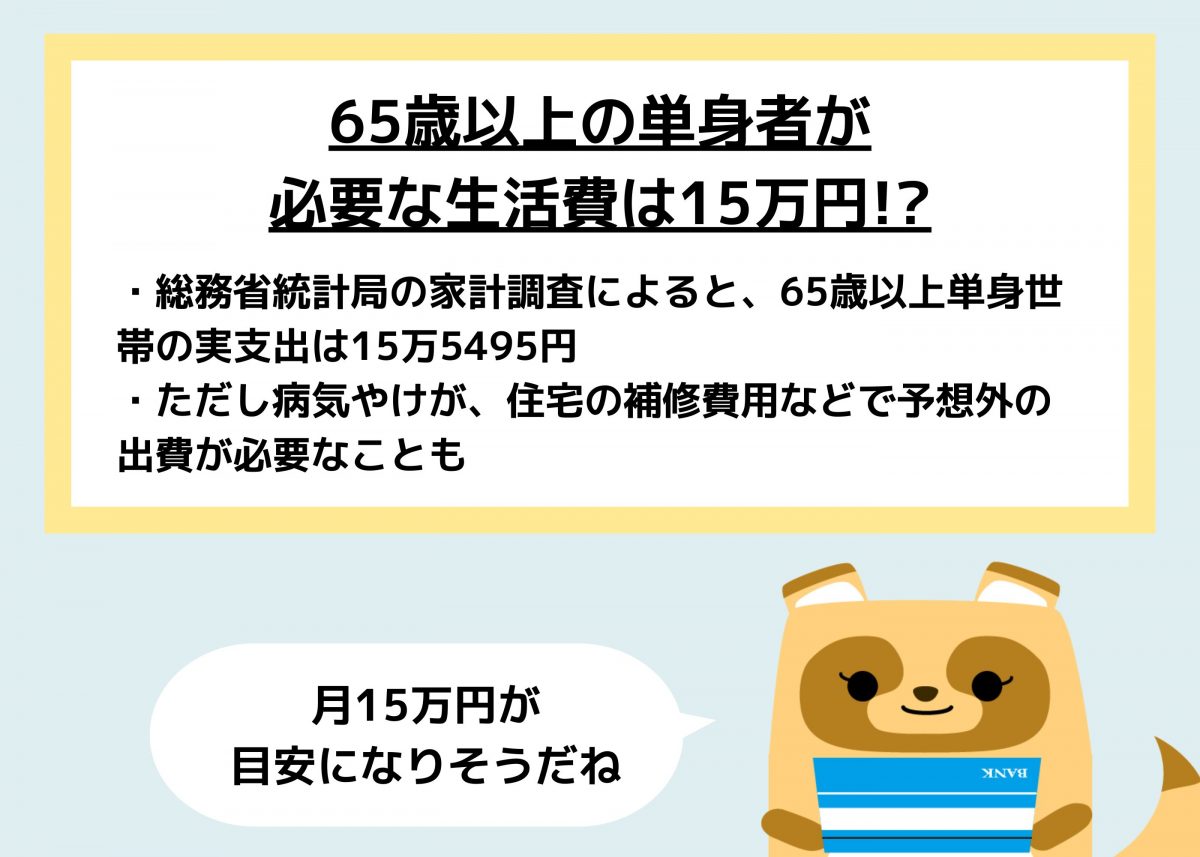

65歳以上の単身者が必要な生活費は15万円!?

「老後も心配ない」といえるかどうかを判断するためには、老後に毎月どのくらいの規模で支出が発生するか把握する必要があります。

総務省統計局の2022年家計調査報告(家計収支編)では、65歳以上の単身無職世帯の家計収支が公表されており、消費支出は14万3139円、非消費支出は1万2356円で合計15万5495円となっています。たとえ一人暮らしでも約15万円の生活費がかかることが分かりました。

住宅ローンも完済して家賃がかからないから安心と思っていても、水道やガスなどの設備が故障したり屋根や壁などが経年劣化ではがれたりして補修費用が必要になる可能性もあります。ローン返済で文字通り「持ち家」を確保しても、住居関連の支出がなくなるわけではないので注意しましょう。

他にも、病気やけがで通院や入院が発生し、場合によっては介護が必要となるかもしれません。もちろんいつまでも健康で長生きできたら嬉しいですが、想定外の事態が起こる可能性については考えておく必要があるでしょう。

これらを総合的に考えると、15万円では足りずそれ以上かかる前提で対策したほうがいいかもしれません。

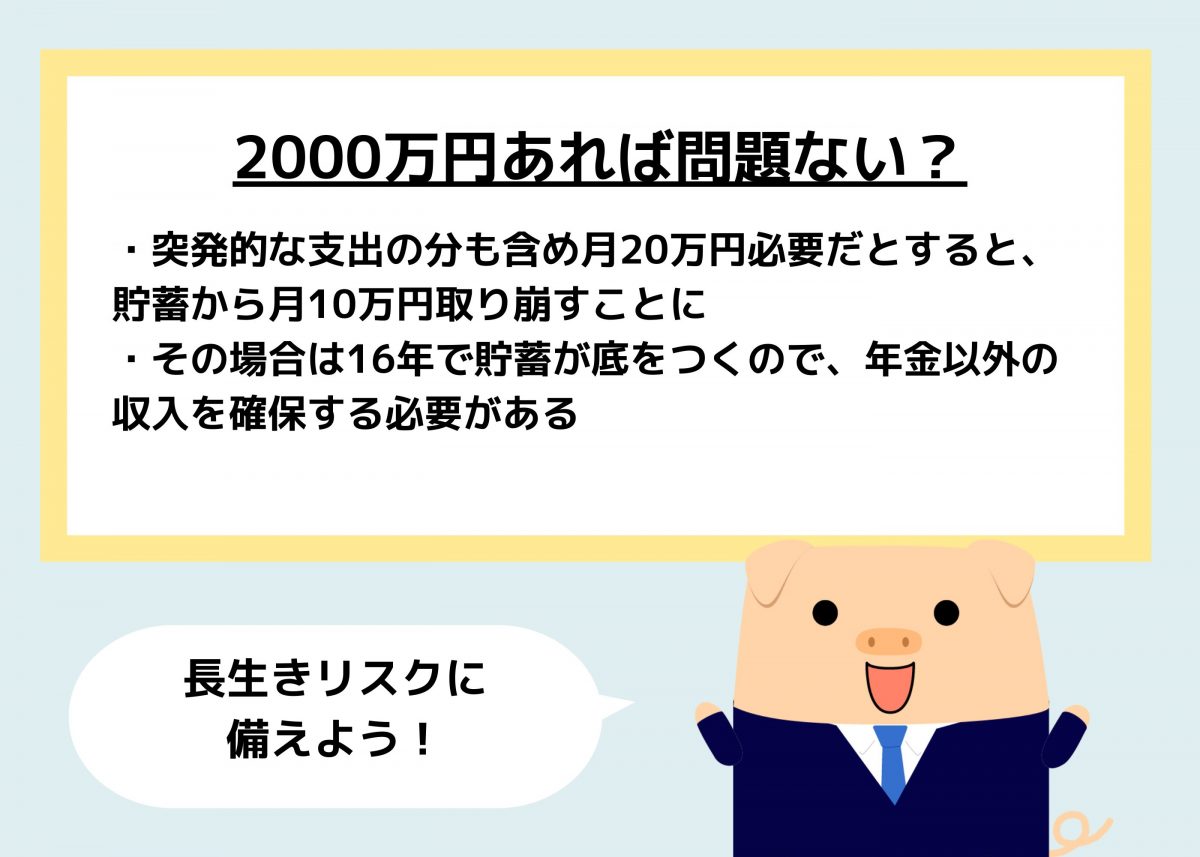

預貯金と退職金あわせて2000万円あれば問題ない?

仮に毎月の支出が20万円発生する場合、10万円の年金以外に収入がなければ10万円の赤字となります。赤字額は基本的に預貯金や退職金などから補填する必要があり、今回の場合は2000万円の資産を少しずつ取り崩す形です。

毎月10万円取り崩すと単純計算で2000万円ある資産は200ヶ月、つまり約16年で底をつきます。現在65歳なので何も対策しなければ81歳頃には資金がなくなり、生活が困窮するおそれがあります。

2023年7月に厚生労働省が発表した「令和4年簡易生命表の概況」によると日本人の平均寿命は男性が81.05歳、女性は87.09歳となっています。これらはあくまで平均的なデータであり、人生100年時代と呼ばれることも多い現代では、さらに長生きすることも珍しくありません。

もし仮に100歳まで生きる場合、81歳から計算しても約20年生活しなければなりませんが、そのための資金をどう確保するか、大きな課題に直面します。

また実際には物価の変動や税金、社会保険料の負担増や制度変更なども行われる可能性もあり、自身が自由に使える可処分所得はさらに減ることも考えられます。そうなると80歳になる前に資金がなくなるおそれもあります。

まとめ

今回は現在65歳の父が毎月10万円の年金をもらっていて「貯金と退職金で2000万円ある! 持ち家でローンも完済した」場合、老後は心配ないといえるのかどうかを解説しました。

預貯金と退職金が2000万円あっても、場合によっては16年ほどで資金が底をつくおそれがあり、老後は心配ないとはいえないでしょう。長生きがリスクになるのを防ぐためにも、アルバイトなどをして年金以外の収入源を確保する必要があるかもしれません。

出典

総務省統計局 家計調査報告(家計収支編)2022年(令和4年)平均結果の概要

厚生労働省 令和4年簡易生命表の概況

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー

外部リンク

この記事に関連するニュース

-

34歳専業主婦、貯金200万円。貯蓄が増えず、毎日不安で仕方ありません

オールアバウト / 2024年7月14日 6時10分

-

63歳、夫婦で「2000万円」貯めました。年金額は2人で「月23万円」ですが、これで100歳まで問題なく生きていけるでしょうか?

ファイナンシャルフィールド / 2024年7月10日 10時0分

-

父が年金を「60歳」から受け取るそうです。「持ち家で貯金が2000万円ある」とのことですが、大丈夫でしょうか?「年金が少なくなる」と聞いたので心配です…

ファイナンシャルフィールド / 2024年7月10日 3時0分

-

47歳子ども3人、貯金700万円。老後資金が不安、支出もこれ以上削れません

オールアバウト / 2024年7月8日 6時10分

-

50代会社員です。今から老後にむけて「2000万円の貯蓄」って可能なんでしょうか……家のローンもあるし、不安です。

ファイナンシャルフィールド / 2024年7月1日 4時40分

ランキング

-

1マクドナルドが「ストローなしで飲めるフタ」試行 紙ストローの行方は...?広報「未定でございます」

J-CASTニュース / 2024年7月17日 12時55分

-

2セルフレジで客が減る? 欧米で「セルフレジ撤去」の動き、日本はどう捉えるべきか

ITmedia ビジネスオンライン / 2024年7月18日 8時10分

-

3「レイバン」メーカー、人気ブランド「シュプリーム」を15億ドルで買収

ロイター / 2024年7月18日 8時34分

-

4東証、一時1000円近く下落 円高進行で輸出関連に売り

共同通信 / 2024年7月18日 11時58分

-

5永谷園、MBO成立=今秋にも上場廃止

時事通信 / 2024年7月17日 20時36分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください