裏山で土砂災害発生。火災保険でどこまで守れる?

ファイナンシャルフィールド / 2023年10月12日 1時30分

昨今「線状降水帯」という言葉を気象番組や報道番組で耳にする機会が増えています。線状降水帯とは、次々に発生する積乱雲が列をなして、線状に伸びた地域に大雨を降らせるもので、その大雨によって甚大な災害を発生させています。 こうした大雨が土砂災害を引き起こし、一瞬にして多くの人命や住宅などの財産を奪ってしまうケースが散見されます。土砂災害への備えとして災害保険への加入がありますが、本記事ではどこまで守れるのか(補償されるのか)を見ていきたいと思います。

土砂災害は火災保険の対象になるか?

火災保険は、保険の対象が火災などによって損害を受けた場合に、保険金を受け取ることができる保険です。保険の対象としては、建物と家財があり、契約によっては両方を対象とする保険もある一方、建物のみを対象とする保険もあります。

また、補償範囲としては、(1)火災、(2)落雷、(3)破裂・爆発、(4)風災・ひょう災・雪災、(5)水災、(6)水漏れ、(7)物体衝突、(8)盗難、(9) 不測かつ突発的な事故による破損・汚損等があります。なお、地震、津波などの対策をする場合の保険については火災保険とは別に地震保険に加入する必要があります。

今回取り上げる土砂災害は、火災保険の補償範囲である「(5)水災」に該当しますので、水災を補償範囲とした保険に加入していれば、補償を受けることができます。

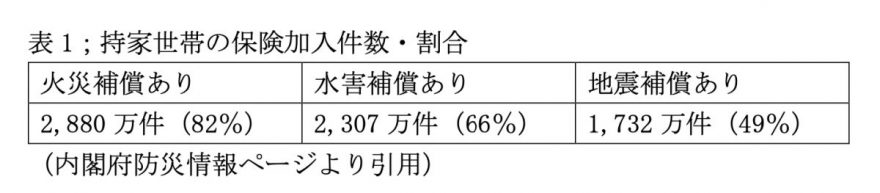

ただし、図表1にあるように、火災保険に加入していても必ずしも水害補償の契約をすべての契約者がしているものではありません。

(内閣府 防災情報ページ「いざというときに備えて保険・共済に加入しよう」より引用)

土砂災害時の補償について

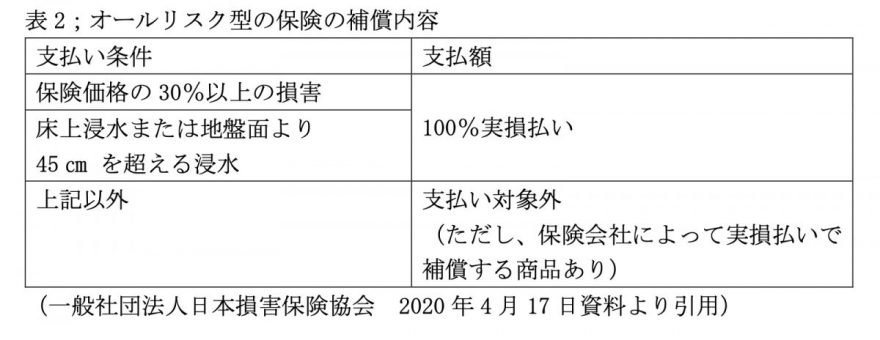

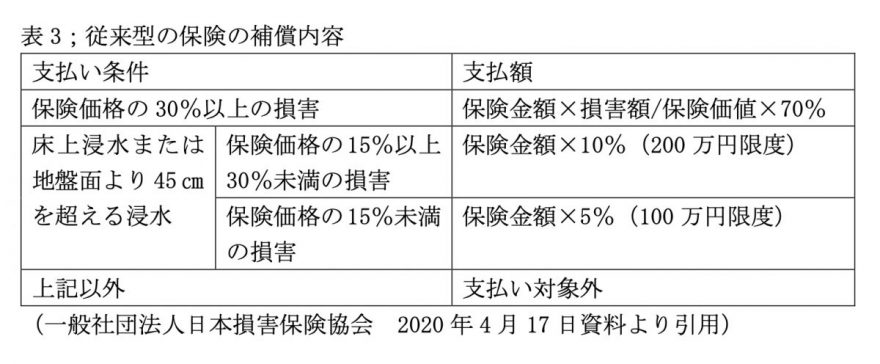

火災保険の補償内容については、大きく分けて従来型の保険とすべてのリスクに対応したオールリスク型の保険があります。それらの保険料の支払い条件と支払額について、図表2および図表3にまとめてみました。これを見ると、従来型よりもオールリスク型のほうが補償は充実していることが分かります。

水害の発生リスクが高い地域にお住まいの方は、オールリスク型の保険への加入を検討してもよいかもしれません。

(国土交通省「水害リスクに対する損害保険について」より引用)

(国土交通省「水害リスクに対する損害保険について」より引用)

まとめ

土砂災害については、火災保険に入っているだけでは補償を受けることはできません。水害補償ありの保険に加入する必要があります。また、補償内容については、オールリスク型と従来型の保険によって異なりますので、お住まいの地域の水害リスクに応じて加入をするとよいでしょう。

なお、保険会社によって、内容が一部異なる場合がありますので、詳細については保険会社各社に確認してください。

自然災害で住まいが被災したときには、主な公的支援として、住宅全壊等の世帯に最大300万円(単身世帯は 4分の 3の金額)を支給する「被災者生活再建支援制度」と、1世帯当たり57万4000円(平成29年度基準)を上限に住み続けるため不可欠な修繕を受けられる「住宅の応急修理」があります。こちらの活用も検討するとよいと思います。

出典

気象庁 予報が難しい現象について (線状降水帯による大雨)

国土交通省 水害リスクに対する損害保険について(2020年4月17日) 一般社団法人日本損害保険協会

内閣府 防災情報のページ いざというときに備えて保険・共済に加入しよう

内閣府 防災情報のページ 公的支援制度について

執筆者:堀江佳久

ファイナンシャル・プランナー

外部リンク

この記事に関連するニュース

-

《ランキング》東京23区「土砂災害リスク」…ワースト1は「港区」、「警戒区域」は23区で1,000ヵ所超え

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月18日 7時15分

-

子どもは、放課後はいつも自転車でどこかへ遊びに行っています。自転車保険に加入した記憶がないのですが、未成年なので罰則はないですよね?

ファイナンシャルフィールド / 2024年7月12日 12時30分

-

実はタワマンにもある「水害リスク」。高層階なら浸水の心配はないが…過去には下水が溢れ出す事態も

日刊SPA! / 2024年7月11日 15時52分

-

お住まいの地域の水害等リスクの把握と備えのために「水災等地確認マップ」リリースのご案内

PR TIMES / 2024年7月1日 19時45分

-

流域地図をアップデート 日本全国のハザードマップを流域単位で可視化

PR TIMES / 2024年6月19日 13時45分

ランキング

-

1「ユニクロ・GU・COSのTシャツ」全部買ってわかった“本当にコスパが高い傑作アイテム”

日刊SPA! / 2024年7月17日 18時37分

-

21日5分で二重アゴ&首のシワを解消!魔法の顔筋トレ「あごステップ」HOW TO

ハルメク365 / 2024年7月17日 22時50分

-

3去勢された「宦官」は長寿集団だった…女性の寿命が男性よりもずっと長い理由を科学的に解説する

プレジデントオンライン / 2024年7月18日 8時15分

-

4イケアのモバイルバッテリーに“発火恐れ” 製造不良で一部自主回収…… 海外では事故も発生

ねとらぼ / 2024年7月17日 20時10分

-

5ロシア軍の対空ミサイルを「間一髪で回避」ウ軍のドローンが“マトリックス避け”を披露 その後反撃

乗りものニュース / 2024年7月17日 11時42分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください