55歳夫婦で貯金は「2000万円」です。子どもが成人したので、早期退職しても大丈夫でしょうか? 少しでも働き続けるべきですか?

ファイナンシャルフィールド / 2023年11月30日 4時30分

働き方の多様化に伴い、早期退職やFIRE(Financial Independence, Retire Early、経済的自立と早期リタイア)など、定年を待たずに早めに会社で働くことをやめる選択をする人も増えています。特に子どもが大きくなり、夫婦である程度の蓄えがある場合、早期退職して余暇を楽しむという考え方も一般的になりつつあります。 しかし、完全に働くことをやめてしまうのは貯蓄額によっては大きなリスクを伴います。本記事では早期リタイアを考える際に留意すべきポイントを検討します。

2000万円では足りない? 60歳以降に必要な資金

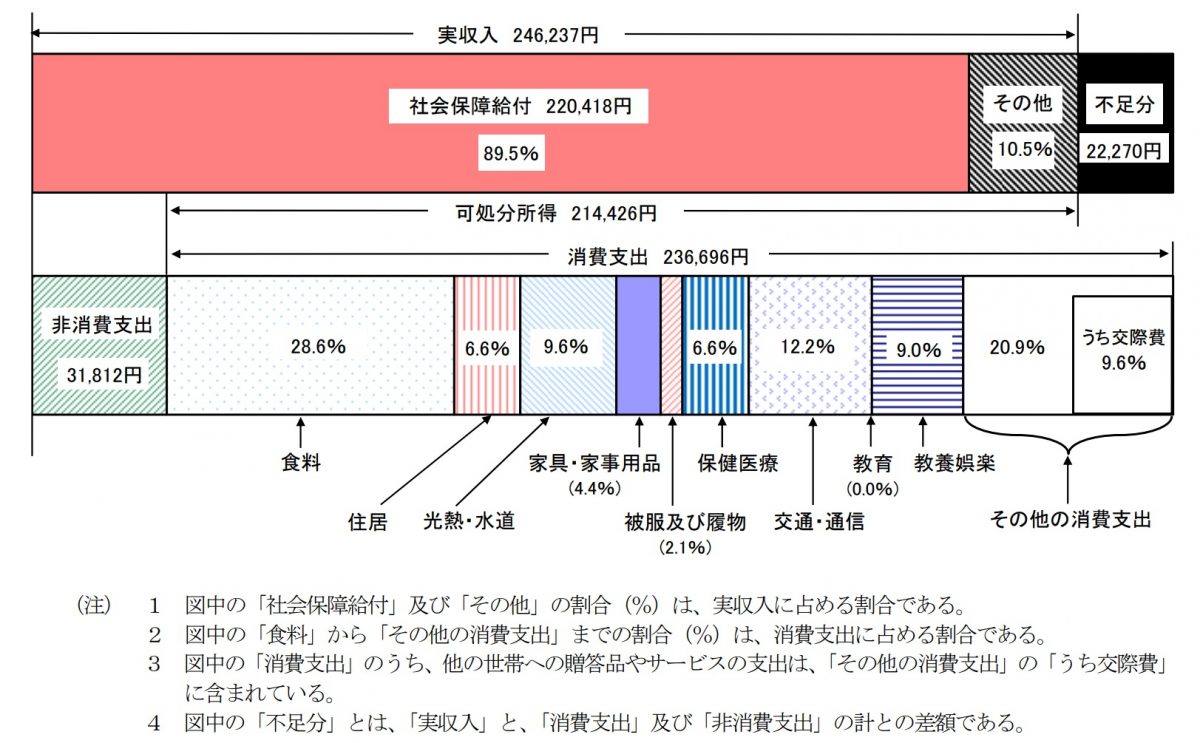

図表1の総務省統計局が公表している2022年の家計調査年報(家計収支編)によると、65歳以上の夫婦のみの無職世帯では、可処分所得約21万4000円に対して、消費支出が約23万7000円となっており、必要な生活費が若干不足しています。

【図表1】

総務省統計局 家計調査年報(家計収支編)2022年(令和4年)結果の概要

もしも55歳で早期リタイアをした場合、年金収入はさらに減少する可能性が高くなり、不足額が拡大することが予想されます。仮に不足額が月5万円とすると、年間で60万円、20年間で1200万円となるので、年金受給開始が始まるまでの生活費も考慮すれば、完全なリタイアは高いリスクを伴うことが否めません。

さらに、世帯によって医療費が大きく異なります。そのため、予期せぬ病気や介護が必要になった場合のリスクなども検討しておく必要があります。

完全にリタイアはせず働き方を変える選択肢は有効

注目されているFIREは経済的自立と早期リタイアを指す言葉ですが、大きく分けるとFIRE後も働き続けるケースと完全にリタイアするケースがあります。

FIRE後も働き続けるスタイルは「サイドFIRE」や「バリスタFIRE」といったように、働き方によって呼び方が異なります。潤沢な貯蓄があるわけではないけれど早期リタイアを検討したいという人にとっては、魅力的な選択肢といえます。

精神的にも肉体的にも無理をせず長期間にわたって働き続ければ、年金受給額を大きく減らさずに、逆に増やせる可能性もあります。そうすれば将来の経済的不安も小さくなるでしょう。

また、働き方を変えるのにあわせて支出もそれに見合った額に抑えることができると、早期リタイアの成功につながりやすくなります。

人生プランを検討してから実施しましょう

必要な生活費や現在の貯蓄状況、さらに今後どのように生活していきたいかなど、状況や考え方によって有効なアプローチは異なるため、正解はありません。

早期リタイアを考える際には以下のような点について、じゅうぶん検討することが重要です。

・現在の貯蓄状況と必要生活費(リタイア後に資金が不足しないか)

・今後の生活スタイル(余暇の過ごし方や人間関係など)

・ライフスタイルの見直し(支出を抑えることができないか)

・収入源の確保(新たな働き方や資産運用による収入など)

・不測の事態への備え(予期せぬ病気や介護が必要になったらどうするか)

早期リタイアで失敗すると、その後の人生を取り戻すことが難しくなるため、慎重に人生プランを練りましょう。自身だけで判断が難しければ、一度専門家に相談することをおすすめします。

出典

総務省統計局 家計調査年報(家計収支編)2022年(令和4年)

執筆者:御手洗康之

AFP、FP2級、簿記2級

外部リンク

この記事に関連するニュース

-

50代で「貯蓄ゼロ」世帯の割合は? 定年まであと10年。会社員で「年収500万円」の世帯が、老後に向けてすべきことを解説

ファイナンシャルフィールド / 2024年7月17日 2時10分

-

老後生活は30年で「1000万円」程度の不足が生じる!?「リタイア貧乏」を防ぐには?

ファイナンシャルフィールド / 2024年7月12日 2時20分

-

63歳、夫婦で「2000万円」貯めました。年金額は2人で「月23万円」ですが、これで100歳まで問題なく生きていけるでしょうか?

ファイナンシャルフィールド / 2024年7月10日 10時0分

-

夫が55歳で「早期退職」を考えています。退職金「1500万円」が出て、私もパートで「手取り月14万円」の収入があります。夫にもアルバイトなどで働いてもらえれば、今後の生活は問題ないでしょうか?

ファイナンシャルフィールド / 2024年6月30日 5時0分

-

60歳の専業主婦、夫が「仕事を辞めて年金をもらいたい」と言い出しました。退職金は「1000万円」もらえますが貯蓄がないため、あと「5年」は働いてほしいです。年収480万円ですが、年金額はどれだけの差になるでしょうか?

ファイナンシャルフィールド / 2024年6月30日 2時30分

ランキング

-

1〈最低賃金1054円に〉過去最大増なのにパート、アルバイトから大ブーイングのワケ「扶養控除ライン据え置きはオフサイドトラップ」「政治家の報酬だけは世界トップクラスだけど、賃金はオーストラリアの半分」

集英社オンライン / 2024年7月26日 18時56分

-

2赤字続きのミニストップ、逆転を狙う新業態は「コンビニキラー」? まいばすけっとに続けるか

ITmedia ビジネスオンライン / 2024年7月26日 6時15分

-

3土用丑のうなぎで嘔吐=京急百貨店

時事通信 / 2024年7月26日 19時32分

-

4「ジェネリックにしますか?」と薬局で聞かれましたが、「新薬」にしました。これって損ですか…?

ファイナンシャルフィールド / 2024年7月26日 8時40分

-

5タワマンで迷子、自分の部屋に帰れない…年金月25万円の69歳父が母と肩を寄せ合い暮らす「子供部屋」に唖然【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月26日 11時45分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください