年金生活の友達夫婦が、毎月旅行に出掛けています。一体どれくらい受給しているのでしょうか?

ファイナンシャルフィールド / 2024年1月28日 10時10分

同じ年金生活者の友人が、自分よりも豊かな生活をしていると、うらやましく感じるとともに、友人の年金受給額が気になることがあります。今回は、公的老齢年金の受給額の最大値について解説します。

2階建ての年金制度

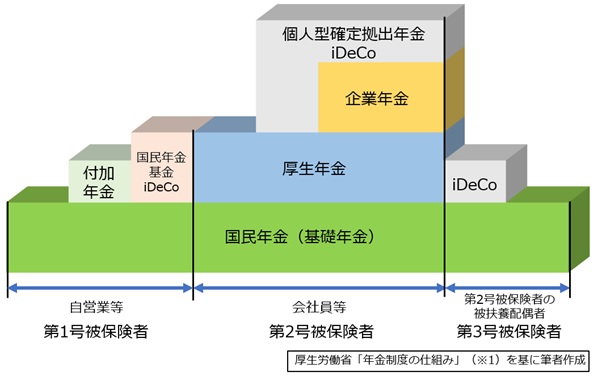

わが国の年金制度は、自営業者などの第1号被保険者、会社員などの第2号被保険者、および第2号被保険者の被扶養配偶者である第3号被保険者の区分ごとに、下図のとおり2階建て構造になっています。1階部分は全被保険者共通の国民年金(基礎年金)、2階部分は第2号被保険者が加入する厚生年金になっています。

そして、上乗せの年金制度として、一部の第2号被保険者には企業年金が、第1号被保険者で希望する人が加入する国民年金基金や付加年金が、および個人ごとに加入する個人型確定拠出年金(iDeCo)があります。

図表1

企業年金やiDeCoなどは加入要件がさまざまなので、今回は、加入要件が共通で主たる収入となる「公的年金(国民年金と厚生年金)」における老齢年金の受給額について解説します。

公的老齢年金額には上限がある

公的老齢年金の受給額には、制度上、上限値が設定されています。なお、公的老齢年金は、受給開始年齢を66歳以降に繰り下げて受給すると、繰り下げた期間に応じて受給額が増加しますが、ここでは65歳から受給を開始した場合に限定して解説します。

1.老齢基礎年金の上限額

20歳から60歳までの40年間、第1号被保険者として国民年金保険料を全額支払うか第2号被保険者または第3号被保険者であった場合に、以下の満額の老齢基礎年金を受け取ることができます(※2)。

令和5年度の老齢基礎年金の額(満額)=79万5000円(注)

注:昭和31年4月1日以前生まれの方は、79万2600円となります。

2.老齢厚生年金の上限額

老齢厚生年金の額は、下式により算出されます(※3)。

老齢厚生年金額=報酬比例部分+(経過的加算+加給年金額)

このうち経過的加算とは、年金制度改正に伴う差額を補うもので、その額はわずかです。また加給年金額とは、一定の要件を満たす方が65歳になった時点で、その方に生計を維持されている65歳未満の配偶者、または18歳到達年度の末日までの間の子(または1級・2級の障害の状態にある20歳未満の子)がいるときに、一定額の年金が加算されるものです。

報酬比例部分は、厚生年金に加入していたときの報酬額と加入期間などをもとに、下式により計算される額で、老齢厚生年金の主要な金額となります(※4)。

報酬比例部分(注)=平均標準報酬額×0.005481×加入期間の月数

注:平成15年3月以前の加入期間に関する計算方法は異なります。

報酬比例部分の算定に使われる「平均標準報酬額」は、在職中に支払う厚生年金保険料の算定に用いられた「標準報酬月額」と「標準賞与額」の合計額を、厚生年金の加入期間(在職期間)の月数で割った値となります。

平均標準報酬額=(標準報酬月額の合計額+標準賞与額の合計額)÷加入期間の月数

なお、標準報酬月額と標準賞与額は、実際に支給される報酬額や賞与額とは異なり、上限額が設定されています。

現在の標準報酬月額の上限額は65万円で、月額63万5000円以上の報酬を得ている方は一律65万円として計算されます。また、標準賞与額は、実際に支給される税引き前の賞与額から1000円未満の端数を切り捨てたもので、150万円が上限となります。なお、賞与の回数は年3回以下とされています(※5、6)。

仮に、1年間にわたり月額63万5000円以上の報酬が支払われ、かつ1回当たり150万円以上の賞与が年3回支給された場合、平均標準報酬額は下式のとおり102万5000円になります。

平均標準報酬額=(65万円×12月+150万円×3回)÷12月=102万5000円

従って、20歳から60歳までの40年間厚生年金の被保険者として働き、上記の収入を得たとすると、65歳から受給する報酬比例部分の額は269万6652円となり、この値が老齢厚生年金の上限額となります。

報酬比例部分=102万5000円×0.005481×480月=269万6652円

老夫婦の公的老齢年金額の上限額

夫婦2人がいずれも65歳以上で、65歳から公的老齢年金を受給したとすると、夫婦で受給する老齢年金の額は、2人の現役時代の働き方の違いによって、以下の値が上限値となります。なお、夫婦には加給年金の対象となる子どもはいないものとします。

1.夫婦ともに第1号被保険者であった場合

夫婦がいずれも第1号被保険者として40年間保険料を支払ったとすると、それぞれ満額の老齢基礎年金を受給します。従って、夫婦で受給する老齢年金額は159万円になります。

夫の老齢基礎年金: 79万5000円

妻の老齢基礎年金: 79万5000円

夫婦の老齢年金額:159万0000円

2.夫が第2号被保険者、妻が第1号および第3号被保険者であった場合

夫が20歳から60歳まで厚生年金の被保険者として、月額63万5000円以上の報酬と、年3回150万円以上の賞与を支給された場合、夫はそれぞれ満額の老齢基礎年金と老齢厚生年金の上限額を受給します(老齢厚生年金に満額という考え方はなく、あくまで計算上の上限額となります)。

従って、老齢年金額は349万1652円になります。加えて、妻が20歳から60歳まで、第1号および第3号被保険者(専業主婦)であったとすると、その場合の年金額と合わせて、夫婦で受給する老齢年金額は428万6652円になります。

夫の老齢基礎年金: 79万5000円

夫の老齢厚生年金:269万6652円

妻の老齢基礎年金: 79万5000円

夫婦の老齢年金額:428万6652円

3.夫婦ともに第2号被保険者であった場合

夫婦そろって20歳から60歳まで、厚生年金の被保険者として、月額63万5000円以上の報酬と、年3回150万円以上の賞与を支給された場合、それぞれが満額の老齢基礎年金と老齢厚生年金の上限額を受給します。老齢年金額は1人当たり349万1652円、夫婦で受給する老齢年金額は698万3304円になります。

夫の老齢基礎年金: 79万5000円

夫の老齢厚生年金:269万6652円

妻の老齢基礎年金: 79万5000円

妻の老齢厚生年金:269万6652円

夫婦の老齢年金額:698万3304円

まとめ

わが国の公的年金は、国民年金と厚生年金の2階建て構造になっています。

全国民が共通して受給することができる老齢基礎年金は、20歳から60歳まで第1号被保険者として国民年金保険料を全額支払うか、第2号被保険者または第3号被保険者であった場合に、満額を受け取ることができます。老齢厚生年金は、厚生年金に加入していたときの報酬額と加入期間などをもとに算出されます。

しかし、一定額以上の報酬や賞与をもらっていても、上限額以上の老齢厚生年金を受給することはできません。老夫婦が受給する老齢厚生年金の受給額は、老齢厚生年金を受給できるか否かによって大きく変わります。現役時代の働き方による年金額の違いを、再認識する必要があるようです。

出典

(※1)厚生労働省 年金制度の仕組み

(※2)日本年金機構 老齢基礎年金の受給要件・支給開始時期・年金額

(※3)日本年金機構 老齢厚生年金の受給要件・支給開始時期・年金額

(※4)日本年金機構 年金用語集 は行 報酬比例部分

(※5)日本年金機構 厚生年金保険の保険料

(※6)日本年金機構 令和2年9月分(10月納付分)からの厚生年金保険料額表(令和5年度版)

執筆者:辻章嗣

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士

外部リンク

この記事に関連するニュース

-

「なぜヒラ社員だったあいつと私の年金が同額なんだ」年金の仕組みを知らなかった平均年収900万円元部長の嘆き

プレジデントオンライン / 2024年7月25日 8時15分

-

定年後は最低でも「月15万円」の年金がほしいです。40歳で「年収300万円」ですが、それだけ受け取るために収入をいくら増やす必要がありますか? 今後も独身の予定です

ファイナンシャルフィールド / 2024年7月4日 4時40分

-

40歳の専業主婦。子どもが「大学」を卒業するまで、15年ほど「年収200万円」の仕事をする予定です。将来の年金額はどのくらい増えますか? 手取りは減ってしまうでしょうか…?

ファイナンシャルフィールド / 2024年7月2日 4時30分

-

40歳の専業主婦、家計のため「月収22万円」のフルタイム勤務をする予定です。60歳まで働くと、将来の「年金額」はどれだけ増えますか? 厚生年金に加入すれば、老後の暮らしは大丈夫でしょうか?

ファイナンシャルフィールド / 2024年6月28日 4時30分

-

もうすぐ40歳ですが「老後について何も考えていない」と言うと、友人に驚かれました。生活費を切り詰めてまで、何か始めるべきでしょうか?

ファイナンシャルフィールド / 2024年6月27日 23時0分

ランキング

-

1〈最低賃金1054円に〉過去最大増なのにパート、アルバイトから大ブーイングのワケ「扶養控除ライン据え置きはオフサイドトラップ」「政治家の報酬だけは世界トップクラスだけど、賃金はオーストラリアの半分」

集英社オンライン / 2024年7月26日 18時56分

-

2土用丑のうなぎで嘔吐=京急百貨店

時事通信 / 2024年7月26日 19時32分

-

3赤字続きのミニストップ、逆転を狙う新業態は「コンビニキラー」? まいばすけっとに続けるか

ITmedia ビジネスオンライン / 2024年7月26日 6時15分

-

4「ジェネリックにしますか?」と薬局で聞かれましたが、「新薬」にしました。これって損ですか…?

ファイナンシャルフィールド / 2024年7月26日 8時40分

-

5タワマンで迷子、自分の部屋に帰れない…年金月25万円の69歳父が母と肩を寄せ合い暮らす「子供部屋」に唖然【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月26日 11時45分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください