「手取り20万円」のおひとりさま女性、貯金が「300万円」から増やせず、将来が不安です。40歳からでも転職を考えるべきでしょうか…?

ファイナンシャルフィールド / 2024年1月30日 10時0分

近年の日本では、男性・女性ともに未婚化・晩婚化が進んでおり、50歳時の未婚率は、男性で約28%、女性は約18%(2020年)となっています。 この社会の変化に伴い「おひとり様」という言葉も一般的になりました。独身者の中には「独身が性に合っている。一生独身でいよう」と思いながらも、将来の老後資金となると「やや心配……」と思っている人もいるかもしれません。 本記事では、独身女性いわゆる「おひとり様」女性の平均手取り額や貯蓄額はどれくらいなのか見ていきます。不安のない老後のために、今からできることを考えていきましょう。

40歳代単身女性の平均年収は約400万円、貯蓄額は約350万円

40歳独身女性のAさんは、会社員として働いており、毎月の手取り額20万円、貯金額300万円です。Aさんの収入、貯蓄は平均から見てどうなのでしょうか。

40歳代の平均手取り額

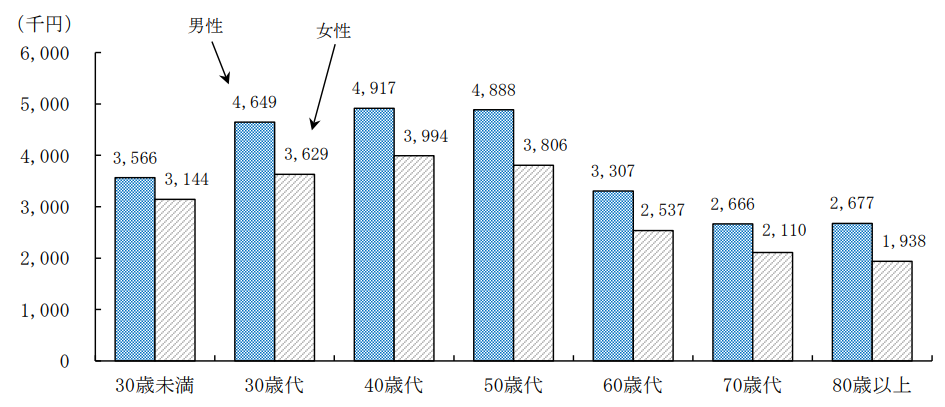

総務省統計局が公表している全国家計構造調査(2019年)によれば、40歳代の単身女性の年収は約400万円です。図表1によると、40歳代をピークにそれ以降の年収は減少傾向にあるようです。

図表1 年齢階級別年間収入(単身世帯)

総務省統計局 2019年全国家計構造調査 所得に関する結果及び家計資産・負債に関する結果

年収400万円の場合、手取りは300~320万円程度といわれています。仮に手取りを300万円だとした場合、ひと月分の手取り額は約25万円となります。年収にはボーナスも含まれるため、通常の月の手取りはそれよりも少ないかもしれません。

40歳代の平均貯蓄額

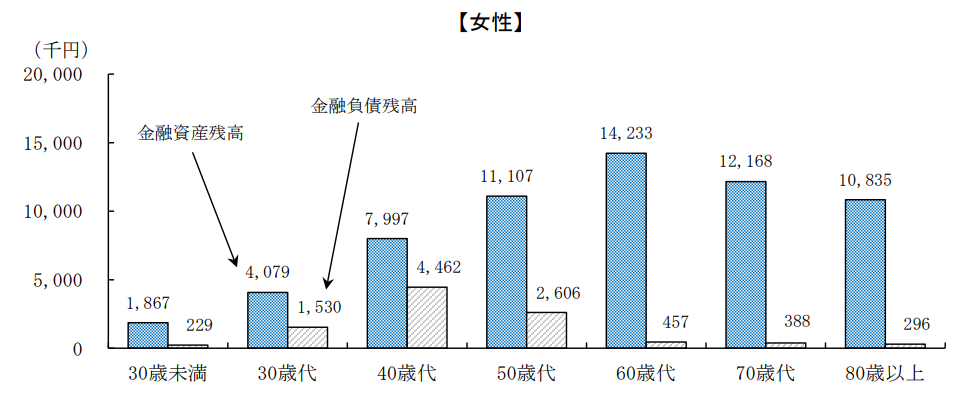

同調査によれば、40歳代の単身女性の貯蓄額の平均は、図表2の金融資産残高から金融負債残高を差し引き、約350万円です。資産残高は60代まで増加している一方で、負債残高は減少傾向にあるため、貯蓄額は60歳代まで増加しています。

図表2 男女、年齢階級別金融資産残高及び金融負債残高(単身世帯)

総務省統計局 2019年全国家計構造調査 所得に関する結果及び家計資産・負債に関する結果

Aさんは手取り20万円で貯蓄額は300万円ということですので、40歳代の平均と比べるとどちらもやや少ないですが、ほぼ平均の範囲内といえます。Aさんの貯蓄を増やすためには、収入を大きく伸ばすよりも、まずは支出をおさえて貯蓄を増やすことを検討するべきでしょう。

貯蓄を増やす一歩目は、毎月の支出を把握することから

貯蓄の大前提は、収入-支出の結果がプラスになることです。そのためには、まず毎月の支出を把握しなければなりません。支出は1円単位で把握する必要はありませんが、クレジットカードの支払い、コンビニの電子決済など、気が付かないうちに使っているお金も見逃さずにチェックするようにしましょう。

毎月の支出が把握できたら、次は無駄な支出を削減していきますが、その人によって優先順位が違うので、どこから削るべきかは正解がありません。

一般的には住宅費、保険料、通信費のような固定費を削ると支出削減の効果が大きくなります。また、利用していないサブスクリプションサービスやアプリの課金、頻繁な外食なども削りやすい支出の一例です。

40歳代なら資産運用なども十分有効。収入を増やすことも考えて

現在40歳であれば、40歳から60歳の20年間と考えても十分な運用期間を確保できるので、長期的な視点で資産運用を行うことも有効な手段です。この場合、短期的な運用益を追求するよりも、無駄な支出を削った資金を資産運用に充て、60歳になったときにまとまった金額に育っているように計画することをおすすめします。

収入を増やすことを検討する場合、転職も視野に入ってきます。給与アップにつながる転職に挑戦する以外にも、例えば70歳まで働くことができる職場に転職するのも選択肢の一つです。同じ職場にとどまる場合でも、資格取得などで給与や待遇が改善される可能性があるなら、挑戦してみてはいかがでしょうか。

支出の削減は今すぐに。収入増加はよく検討してから

40歳おひとり様のAさんは、収入も貯蓄もほぼ平均的な金額でした。貯蓄を増やしたいときには、基本的に支出を削減することから始めることが鉄則です。収入を増やしたい場合には、資産運用、副業、転職などが考えられますが、将来の見通しを立てたうえで、慎重に検討するとよいでしょう。

漠然と将来に不安を感じる人は、毎年の資産残高を試算したライフプラン表を作ってみることもおすすめです。具体的な金額を可視化してみると、不安材料や課題が明確になり、対策が見えやすくなります。何から始めたらよいのかわからないという人は専門家に相談してみるのもよいでしょう。

出典

総務省統計局 2019年全国家計構造調査関連情報

執筆者:御手洗康之

AFP、FP2級、簿記2級

外部リンク

この記事に関連するニュース

-

都内で暮らす30代独身女性の平均年収や貯蓄額、生活費はいくら?【2024年版】

MONEYPLUS / 2024年7月23日 7時30分

-

50代で「貯蓄ゼロ」世帯の割合は? 定年まであと10年。会社員で「年収500万円」の世帯が、老後に向けてすべきことを解説

ファイナンシャルフィールド / 2024年7月17日 2時10分

-

貯金1000万円の40歳おひとりさま男性「老後も生活水準を落としたくない…」貯金と年金だけで大丈夫?

MONEYPLUS / 2024年7月9日 7時30分

-

40歳「年収600万円」で、独身生活を満喫しています。都内で“生涯独身”を謳歌したいと思っているのですが、「貯蓄1000万円」あれば老後も1人で暮らしていけますか?

ファイナンシャルフィールド / 2024年7月6日 5時0分

-

33歳年収400万円で毎月「1万円貯金」をしています。貯まっている気がしないのですが、続けたほうがよいですか?

ファイナンシャルフィールド / 2024年7月5日 2時20分

ランキング

-

1日本のにんにくは中国産が9割。「国産にんにく」と「中国産にんにく」の違いとは? 3つの産地で比較

オールアバウト / 2024年7月26日 21時5分

-

2マヨネーズにつけて食べると消化酵素が3倍増…キャベツの栄養を爆上げするのは「千切りorかじる」どちらか

プレジデントオンライン / 2024年7月26日 9時15分

-

3イトーヨーカドー春日部店が閉店へ 「クレヨンしんちゃん」に登場するスーパーのモデル 「残念」「寂しい」惜しむ声

ねとらぼ / 2024年7月26日 16時5分

-

4日本人に多い「近視」 子どもは特に要注意、放置すると及ぶ“危険性” 眼科医が解説

オトナンサー / 2024年7月26日 7時10分

-

5「コロナと夏かぜ流行中」何が起きているのか ワクチンを打っている人、打ってない人の違い

東洋経済オンライン / 2024年7月26日 8時10分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください