「地震保険は全額補償されない」って本当? どこまで補償されるのか確認しておこう

ファイナンシャルフィールド / 2024年2月28日 9時40分

ひとたび大きな地震が起きると、自宅や家財道具などが損壊し、生活に支障が出る可能性があります。そんなリスクに備えられるのが「地震保険」です。 しかし、なかには「地震保険に入っていても全額はカバーできないらしい」と聞いたことがある人もいるかもしれません。実際はどうなのか、解説します。

そもそも地震保険とは

そもそも地震保険とはどのようなものを指すのか、基本を簡単に整理しておきましょう。地震保険は、地震・噴火・津波によって建物や家財(家の中にある家具・家電など生活に使うもの)が被害を受けた場合に、保険金を受け取れる保険です。

地震保険単体での契約はできず、火災保険とセットでの契約になります。なお、「地震によって起きた火災」で自宅が被害を受けた場合、火災保険では補償の対象外になり、地震保険に加入していないと補償を受けることができません。

ちなみに、地震保険は国と損害保険会社が共同で運営している保険のため、どの保険会社で加入しても内容や保険料は基本的に同じです。

地震保険でどこまで補償される? 全額は無理?

地震保険の契約金額(受け取れる保険金の上限)は、火災保険の契約金額の30~50%の範囲と決められています。

ただし、建物は5000万円、家財は1000万円が限度です。実際に受け取れる保険金は、被害の大きさごとに以下のとおりです。

・全損……地震保険金額の100%(時価が限度)

・大半損……地震保険金額の60%(時価の60%が限度)

・小半損……地震保険金額の30%(時価の30%が限度)

・一部損……地震保険金額の5%(時価の5%が限度)

建物:時価2000万円相当、家財:時価1000万円相当

地震で全損被害を受けた場合

受け取れる保険金:建物1000万円、家財500万円→合計1500万円が上限

「地震保険は全額出ない」と言われるのは、上記のようなルールがあるためです。

地震保険だけでは足りない? 対処法は?

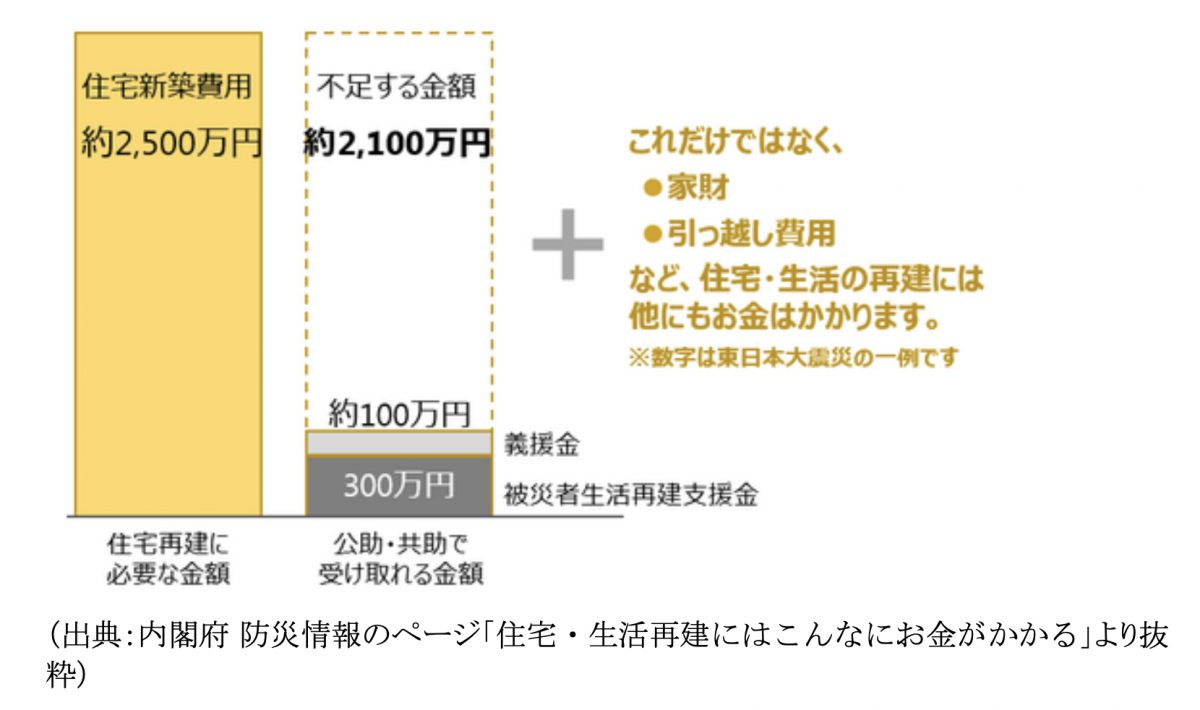

地震保険の保険金だけでは、家の再建や引っ越し、被災後の当面の生活費などをまかなうには足りないかもしれません。図表1によると、東日本大震災では、全損被害に遭った住宅の新築費用の平均は約2500万円となっています。

さらに45.5%の人が、家具・家電の購入や修理など住宅再建以外のことに50万円以上かけていたというデータもあります。

この地震の際は、公的支援や善意の義援金などで約400万円が受け取れましたが、地震保険に加入していない人はもちろん、建物と家財の両方に地震保険をかけていても、全額をまかなうのは難しいと感じた人もいたでしょう。

【図表1】

足りない分を補う方法としては、まず「貯蓄」が挙げられます。地震に限らず、いつどんな想定外のことが起きるかわかりません。一般的には、もしもに備えるためのお金として最低限「6ヶ月分の生活費程度」を貯めておくとよいといわれています。

また、保険会社によっては、通常の地震保険に補償を上乗せできる特約などを用意している場合があります。

通常は火災保険の契約金額の「50%」が上限ですが、これらの特約や追加の保険を利用することで「100%」にできる場合もあります。ただし保険料も追加になるので、家計の状況なども踏まえて検討しましょう。

まとめ

地震保険では、必要な金額の全額をカバーできない場合もあります。しかし「全額出ないから」「よくわからないから」「保険料がかかるから」と地震保険に未加入だったり無関心のままだったりすると、いつか後悔してしまうかもしれません。

いつ起きるかわからない大地震に備えて、まずは今の契約状況を確認し、このままで問題ないかじっくりと検討する時間を作ってみてはいかがでしょうか。

出典

内閣府 防災情報のページ 住宅・生活再建にはこんなにお金がかかる

一般社団法人日本損害保険協会「地震保険」

地震保険公式サイト「地震保険FAQ」

執筆者:馬場愛梨

ばばえりFP事務所 代表

外部リンク

この記事に関連するニュース

-

【価格.com保険】地震への補償に関するアンケート調査を実施!

PR TIMES / 2024年10月30日 14時40分

-

友人が「車両保険を使って200万円もらった」と話していました。お金を受け取ったのに車を修理しないこともあるのですか?“例外的”に認められるケースを解説

ファイナンシャルフィールド / 2024年10月26日 4時30分

-

10月から火災保険が値上げしたと聞きました。うちのキッチンはIHだし鉄筋コンクリート造の一軒家、庭が隣の家とも離れているのですが、火災保険に加入する必要はありますか?

ファイナンシャルフィールド / 2024年10月25日 23時0分

-

豪雨×地震×豪雪で被害が拡大した新潟県中越地震から20年「来たるべき複合災害に備える10のポイント」を公開

PR TIMES / 2024年10月24日 12時45分

-

弟の買ったばかりの車が「水没」で台無しになったようです。車両保険に入っていたら新しい車に買い替えられたのでしょうか?

ファイナンシャルフィールド / 2024年10月7日 9時30分

ランキング

-

1「評価されるのは上司のお気に入り」会社の人事評価に7割が不満→2割が転職、転職検討組は半数

まいどなニュース / 2024年11月4日 19時30分

-

2【おうちで餃子を楽しもう】老舗の「幸楽苑」!お得にテイクアウトする方法とは

イエモネ / 2024年11月4日 20時0分

-

3一人暮らしの高齢者が増加!これだけは備えたい3つの費用とは

オールアバウト / 2024年11月4日 18時30分

-

4「外国人が店と間違えて家に…」 迷惑行為に京都市民憤り 観光地に「おすすめ」6割未満

産経ニュース / 2024年11月4日 16時30分

-

5「文字が小さい。なんとかしろ!」携帯ショップの店員を苦しめる“横暴な中高年客”。退職を決意した出来事は…

日刊SPA! / 2024年11月5日 8時51分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください