税制改正で2024年からの「暦年課税」と「相続時精算課税」制度どう変わった?

ファイナンシャルフィールド / 2024年2月29日 10時10分

贈与税の計算方法には、原則的な計算方法である「暦年課税」と、届出書を提出することで選択できる「相続時精算課税制度」があります。 従来、特殊なケースを除き、暦年課税制度で贈与税を計算したほうが税法上有利になる場合が多かったのですが、2024年1月からの税制改正により状況が一変します。 2023年までと2024年からの制度を比較しながら「暦年課税」と「相続時精算課税」制度どちらが有利なのかについて見ていきましょう。

2023年までの「暦年課税」と「相続時精算課税」制度

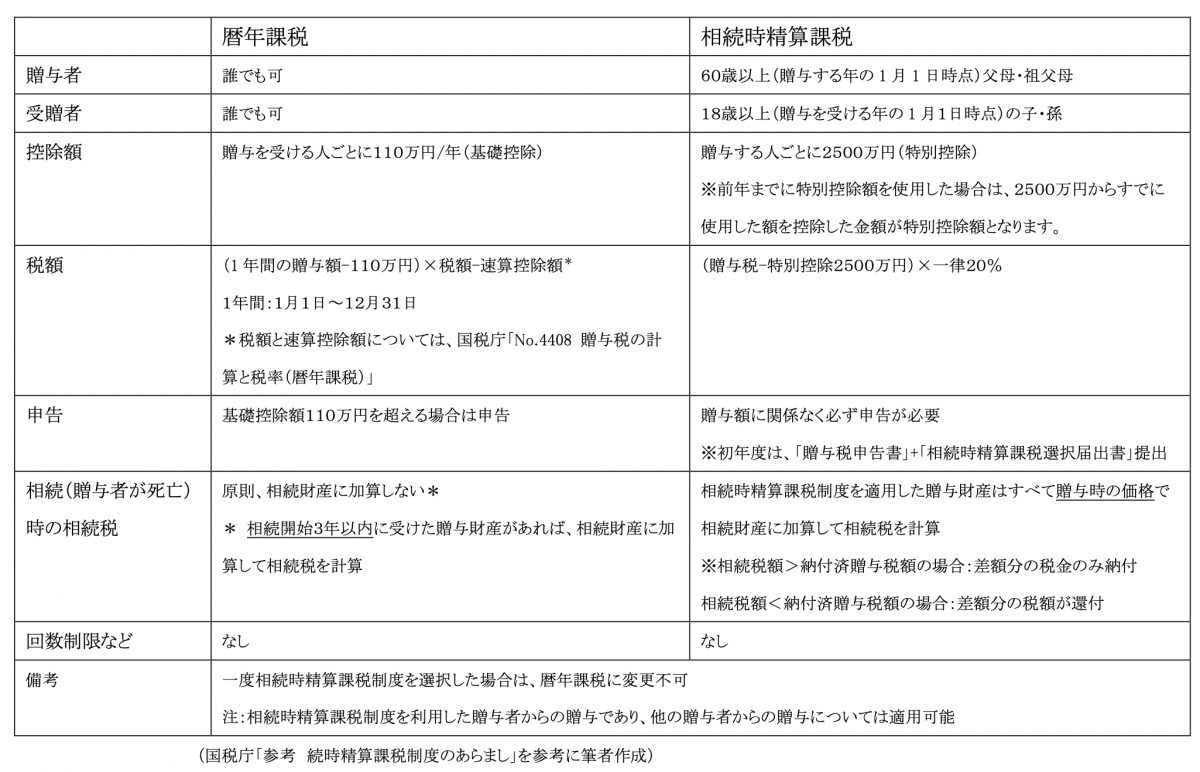

2023年までの「暦年課税」と「相続時精算課税」制度を、図表1にまとめました。

図表1

相続時精算課税制度は、手続きに手間と費用が必要なわりに、暦年課税制度のような110万円の控除はありませんでした。

贈与時に2500万円の特別控除はありますが、将来的に贈与者の相続が発生した際、制度を選択した贈与財産を相続財産に足し戻す必要があります。要するに相続時精算課税制度は、贈与税が非課税になるものの相続税は課税され、税金の先送りにしかなりません。

そのため、大多数の人が相続時精算課税制度よりも暦年課税制度を選択していました。国税庁の「令和4年分の所得税等、消費税及び贈与税の確定申告状況等について」によると、2022年において相続時精算課税制度を適用した申告者数が、4万3000人に対して、暦年課税制度を適用した申告者数は45万4000人でした(※)。

2024年からどのように変わったのか

2024年から施行された税制改正では、ひと言でいうと暦年課税制度は納税者にとって不利で、相続時精算課税制度は有利な改正になりました。それぞれの制度の改定について、大きなポイントは次のとおりです。

1.暦年課税制度

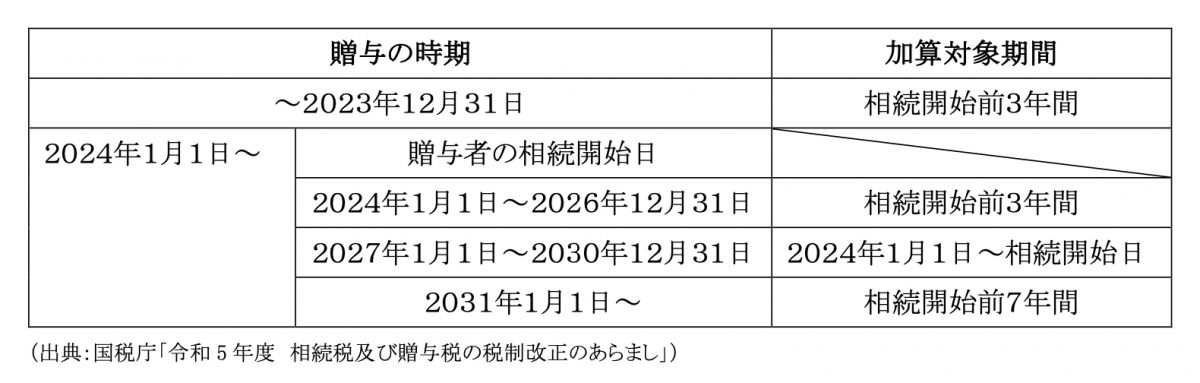

亡くなる前に贈与を行った場合には、その贈与がなかったものとして贈与額を相続財産に加算し、相続税の計算を行う制度のことを生前贈与加算といいます。2023年まで3年以内だった期間が、2024年1月1日から7年以内に延長されます(注1)。

そして、図表2のとおり2027年以降に発生する相続から影響を受けます。生前贈与加算期間の延長は、納税者にとって相続税額の負担増になります。

図表2

2.相続時精算課税制度

(1)受贈者は特定贈与者(注2)ごとに、1年間の贈与で取得した財産の合計額から基礎控除110万円を控除できるようになるので(注3)、2500万円の特別控除額とは別に年間110万円が非課税となります。

(2)2024年1月1日以降に特定贈与者から贈与により財産を取得した場合、特定贈与者の相続が発生したときに、基礎控除内で贈与された財産については足し戻しの対象にはならず、相続財産に加算する必要はありません。基礎控除の創設により、納税者にとって贈与税と相続税の負担減になります。

注1:延長された4年間(相続開始前3年以内に受けた贈与財産以外)の財産については、その財産の価額の合計額から100万円を控除して相続税に加算します(=延長される4年間で合計100万円までは加算対象外)。

注2:特定贈与者とは、相続時精算課税の選択に係る贈与者のことで、2023年以前の贈与税の申告で相続時精算課税を選択した場合も含みます。

注3:同一年中に、2人以上の特定贈与者から贈与で財産を取得した場合の基礎控除(110万円)は、特定贈与者ごとの贈与税の課税価格で案分します。

まとめ

本稿で見てきましたように、今回の税制改正は暦年課税制度は納税者にとって不利に、相続時精算課税制度は有利になります。ただし、贈与期間、財産の額、相続人の数により、どちらを選択したほうがよいかは一概には言えません。

一般的には、贈与期間が短く、贈与額が少ない場合は相続時精算課税制度のほうが有利になるケースが多く、逆に贈与期間が長く、贈与額が多い場合は暦年課税制度が有利になるケースが多いといわれています。

また、相続時精算課税制度を利用して宅地の贈与を行った場合は、小規模宅地等の特例が利用できなくなってしまうなどのリスクもあります。

一度、相続時精算課税制度を選択した場合は、暦年課税制度に変更できなくなってしまいますので、慎重に選択することが必要です。そのため、利用するときにはさまざま面からシミュレーションをしてみて、場合によっては専門家に相談することも視野に入れるとよいでしょう。

出典

国税庁 No.4408 贈与税の計算と税率(暦年課税)

国税庁 参考 続時精算課税制度のあらまし

(※)国税庁 令和4年分の所得税等、消費税及び贈与税の確定申告状況等について(報道発表資料)

国税庁 令和5年度 相続税及び贈与税の税制改正のあらまし

執筆者:篠原まなみ

1級ファイナンシャル・プランニング技能士、CFP認定者、宅地建物取引士、管理業務主任者、第一種証券外務員、内部管理責任者

外部リンク

この記事に関連するニュース

-

遺す人も、引き継ぐ人も、知っておきたい「相続時精算課税制度」とは、どのような制度なのでしょうか?

ファイナンシャルフィールド / 2024年10月20日 8時0分

-

実家の母から「タンス預金100万円が見つかった」と連絡が! 車の買い替えの足しにしたらしいけど、「無申告」で大丈夫なの? 税務上の問題と対処法を解説

ファイナンシャルフィールド / 2024年10月19日 2時20分

-

月に1回隣県の実家に帰り、そのたびに親から交通費5万円をもらっています。「現金だから大丈夫」と思っているのですが、確定申告は必要でしょうか?

ファイナンシャルフィールド / 2024年10月17日 3時30分

-

孫にも遺産を残したい…「相続税負担」をぐっと抑える方法【税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年10月9日 9時15分

-

相続税のないシンガポールへ移住したい…相続人・被相続人の海外移住5年→10年で計画が頓挫した富裕層たち

THE GOLD ONLINE(ゴールドオンライン) / 2024年10月8日 11時15分

ランキング

-

1「外国人が店と間違えて家に…」 迷惑行為に京都市民憤り 観光地に「おすすめ」6割未満

産経ニュース / 2024年11月4日 16時30分

-

2「日本人として恥ずかしい」タイの観光名所に“日本語で書かれた”注意書き 外国で迷惑をかけるのは日本人も同じ?

集英社オンライン / 2024年11月4日 12時0分

-

3一人暮らしの高齢者が増加!これだけは備えたい3つの費用とは

オールアバウト / 2024年11月4日 18時30分

-

4「この裏切り者が!」“女性部下とのカンケイ”がバレて大暴れ!思わぬ来訪者に襲われた営業マンの末路

日刊SPA! / 2024年11月4日 15時53分

-

5えっ同じ人!? 自信がなかったアラフォーが激変した、アイメイクの簡単テクニック

女子SPA! / 2024年11月4日 15時46分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください