50歳会社員、先日「老後は5000万円必要」と聞きました。以前は「2000万円」だったと思うのですが本当ですか?「貯金ゼロ」の自分は老後破産してしまうのでしょうか…?

ファイナンシャルフィールド / 2024年3月22日 2時20分

最近、「老後2000万円問題」を耳にしなくなったと思ったら、今度は「老後資金は5000万円必要」といった話がささやかれるようになり、気になった人も多いのではないでしょうか。 そこで本記事では、老後2000万円問題のおさらいと、なぜ老後資金に5000万円が必要と言われるようになったのかを解説します。あわせて、会社員の老後生活の収支もシミュレーションしているので、ぜひ参考にしてください。

「老後2000万円問題」とは

「老後2000万円問題」が話題となったのは、2019年に金融庁の金融審議会 市場ワーキング・グループが公表した 「高齢社会における資産形成・管理」という報告書がきっかけでした。

報告書は老後に向けた資産形成の必要性を訴えたものだったのですが、以下の記載だけがクローズアップされました。

・高齢夫婦無職世帯の平均的な姿で見ると、毎月の赤字額は約5万円となっている

・収支と支出の差である不足額約5万円が毎月発生する場合には、20年で約1300万円、30年で約2000万円の取り崩しが必要になる

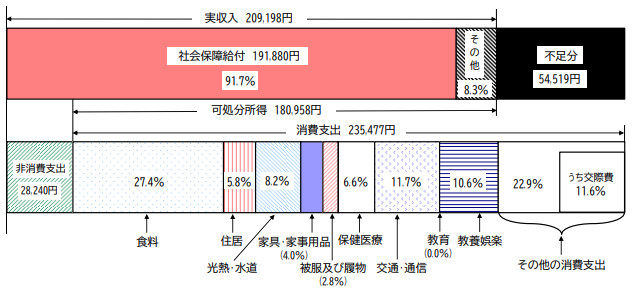

「不足額約5万円」は、図表1の総務省が公表した2017年家計調査年報の「高齢夫婦無職世帯の家計収支」(実収入20万9198円から実収支26万3717円を引いた-5万4519円)がもとになっています。

そして「30年で約2000万円の取り崩しが必要になる」という部分が大々的に報道されたもの、つまり「約5万5000円×12ヶ月×30年= 約2000万円の不足」が老後2000万円問題の正体です。

図表1

総務省統計局 家計調査報告(家計収支編)平成29年(2017年)II 世帯属性別の家計収支

※高齢夫婦無職世帯とは夫65歳以上、妻60歳以上の夫婦のみの無職世帯

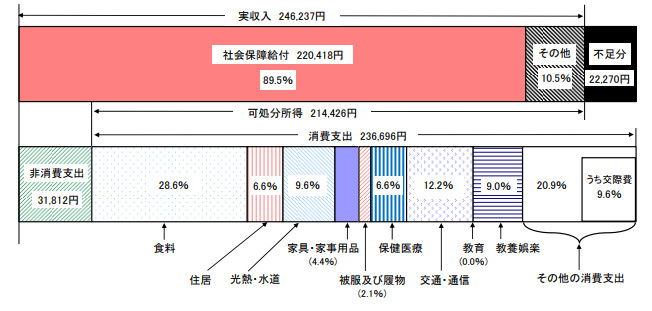

ところが「不足額約5万円」は毎年変動があり、2022年の調査では不足額が縮小し、図表2のとおり毎月の不足額は実収支24万6237円-実支出26万8508円=-2万2271円となりました。老後30年で計算しても不足額は801万7560円(2万2271円×12ヶ月×30年)と、2000万円には遠く及ばない金額です。

図表2

総務省統計局 家計調査年報(家計収支編)2022年(令和4年)結果の概要

※夫婦高齢者無職世帯とは、65歳以上の夫婦のみの無職世帯

なぜ「老後資金は5000万円必要」と言われているのか

老後2000万円問題が取り上げられた当時と同じ試算方法では、老後に不足する資金が減少しているにもかかわらず、なぜ今「老後資金は5000万円必要」と言われるのでしょうか。

実は1つの計算式でシンプルに導かれる老後2000万円問題の根拠とは異なり、「5000万円必要」という議論には、さまざまな要素が含まれています。例を挙げると、以下のような要素です。

・年金は今後目減りする

・インフレで物価が上がり、必要な生活費が増える

・ゆとりある老後生活には月額平均37万9000円必要

・介護費用など余裕資金があると安心

この中の「ゆとりある老後生活には月額平均37万9000円必要」という前提に立った場合、老後の実収入を月24万6237円(図表2参照)と仮定すると、37万9000円を差し引いた13万2763円が毎月不足することになります。

これを老後2000万円問題の根拠となった数式に当てはめると、13万2763円×12ヶ月×30年= 4779万4680円で、約5000万円が不足することになります。しかし、老後の生活費は世帯により差があり、夫婦世帯で老後に月約40万円もの金額が必要という前提は一概にあてはまらないのでなないでしょうか。

老後に5000万円が不足するという試算はほかにもいくつかあり、こうした複合的な理由により5000万円という金額がクローズアップされているのです。

確かに年金の支給水準が下がるのも時間の問題かもしれませんし、物価の上昇も一定程度は続くと考えた方が無難でしょう。しかし、年金支給額も一定程度はインフレに追随して改定されますし、その他の要素も確定的ではなかったり、それぞれの家庭で状況が違ったりします。

そのため「5000万円」という金額に過度に反応しすぎず、まずは自分の状況をしっかり見極めることが大切です。

会社員の老後生活の収支は?

実際に厚生年金加入の会社員の老後収支は、どのようになるのでしょう。以下を仮定して試算してみましょう。

・年収480万円、60歳まで通算40年間働く(共働きの場合、夫婦ともに同条件と仮定)

・夫婦同じ条件の共働き、もしくは妻(夫)が専業主婦(夫)の2パターンを想定

・世帯支出額は「家計調査年報(家計収支編)2022年(令和4年)」の65歳以上の夫婦のみの無職世帯、26万8508円を想定

まず、厚生年金の報酬比例部分は年収480万円で報酬月額40万円となるため40万円×5.481/1000×480ヶ月÷12ヶ月=8万7696円が月額の厚生年金額です。

これに老齢基礎年金部分は40年で満額となりますので、月額6万8000円(2024年度)を加えると、共働き夫婦の年金は1人あたり8万7696円+6万8000円=月額15万5696円となります。

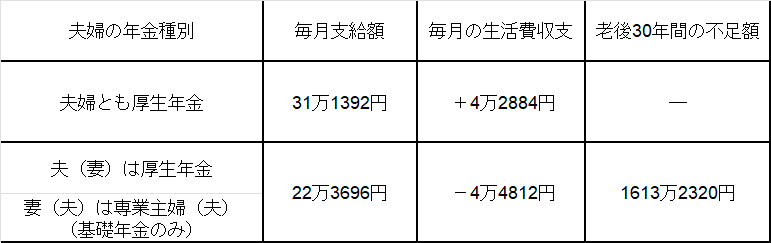

これを「夫婦とも厚生年金」「夫(妻)は厚生年金、妻(夫)は専業主婦(夫)」の2パターンで示したものが図表3になります。

図表3

総務省統計局 家計調査年報(家計収支編)2022年(令和4年)結果の概要などを基に筆者作成

今回のシミュレーションでは、夫(妻)は厚生年金、妻(夫)は専業主婦(夫)の家計において不足額が約1613万円と、「5000万円」とはかなりかけ離れた金額となりました。もちろん介護費用など、ほかに必要な費用もありますが、少なくとも共働き世帯は過度に心配する必要はないのかもしれません。

例えば、現在50歳で貯蓄がない会社員の人であっても、退職金を活用すれば、子どもの教育費が一服した段階などから貯蓄や運用を始めても、老後資金の確保も決して不可能ではないでしょう。

まとめ

今回は老後2000万円問題のおさらいと、今なぜ老後資金が5000万円必要と言われているのかについて解説しました。会社員の人を例に老後資金のシミュレーションもしましたが、今後さらに年金の支給減など老後の生活を取り巻く環境が厳しくなる可能性は十分あり得ます。

特に年金受給額が会社員よりも少ない自営業の人などは、早めの準備が必要です。まずは、自分の年金受給額がどれくらいになるのか把握した上で、早めに老後資金の対策を実践してみてはいかがでしょうか。

出典

総務省統計局 家計調査報告(家計収支編)平成29年(2017年)II 世帯属性別の家計収支

金融庁 金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」

総務省統計局 家計調査年報(家計収支編)2022年(令和4年)結果の概要

公益財団法人生命保険文化センター 2022(令和4)年度 生活保障に関する調査

執筆者:松尾知真

FP2級

外部リンク

この記事に関連するニュース

-

50代で「貯蓄ゼロ」世帯の割合は? 定年まであと10年。会社員で「年収500万円」の世帯が、老後に向けてすべきことを解説

ファイナンシャルフィールド / 2024年7月17日 2時10分

-

63歳、夫婦で「2000万円」貯めました。年金額は2人で「月23万円」ですが、これで100歳まで問題なく生きていけるでしょうか?

ファイナンシャルフィールド / 2024年7月10日 10時0分

-

父が年金を「60歳」から受け取るそうです。「持ち家で貯金が2000万円ある」とのことですが、大丈夫でしょうか?「年金が少なくなる」と聞いたので心配です…

ファイナンシャルフィールド / 2024年7月10日 3時0分

-

夫が55歳で「早期退職」を考えています。退職金「1500万円」が出て、私もパートで「手取り月14万円」の収入があります。夫にもアルバイトなどで働いてもらえれば、今後の生活は問題ないでしょうか?

ファイナンシャルフィールド / 2024年6月30日 5時0分

-

60歳の専業主婦、夫が「仕事を辞めて年金をもらいたい」と言い出しました。退職金は「1000万円」もらえますが貯蓄がないため、あと「5年」は働いてほしいです。年収480万円ですが、年金額はどれだけの差になるでしょうか?

ファイナンシャルフィールド / 2024年6月30日 2時30分

ランキング

-

1〈最低賃金1054円に〉過去最大増なのにパート、アルバイトから大ブーイングのワケ「扶養控除ライン据え置きはオフサイドトラップ」「政治家の報酬だけは世界トップクラスだけど、賃金はオーストラリアの半分」

集英社オンライン / 2024年7月26日 18時56分

-

2赤字続きのミニストップ、逆転を狙う新業態は「コンビニキラー」? まいばすけっとに続けるか

ITmedia ビジネスオンライン / 2024年7月26日 6時15分

-

3土用丑のうなぎで嘔吐=京急百貨店

時事通信 / 2024年7月26日 19時32分

-

4「ジェネリックにしますか?」と薬局で聞かれましたが、「新薬」にしました。これって損ですか…?

ファイナンシャルフィールド / 2024年7月26日 8時40分

-

5タワマンで迷子、自分の部屋に帰れない…年金月25万円の69歳父が母と肩を寄せ合い暮らす「子供部屋」に唖然【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月26日 11時45分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください