【国民年金保険料】2025年度は「1万7510円」だけど、60年前は「100円」だった!? 国民年金の変遷を紹介

ファイナンシャルフィールド / 2024年3月22日 10時0分

昔の国民年金保険料が「100円」だった、と聞くとうらやましいと感じる人も多いかもしれませんね。本記事では、国民年金保険制度ができた背景や保険料の変遷、納める保険料が年々増加している背景について解説します。

国民年金保険料は当初月100円だった

国民年金は、国民皆年金の実現のために1959年に国民年金法が制定され、無拠出制の福祉年金制度が1959年11月から実施され、1961年4月から拠出制の国民年金制度が開始され国民年金保険料の納付がスタートしました。

実はそれより先の1941年に、今でいう会社員や公務員などの「厚生年金」にあたる「労働者年金保険制度」が創設されています。一方、自営業者や農業従事者等には公的な年金制度がなかったため、核家族化や高齢化社会に向かうことを背景に、国民年金保険が創設されました。

国民年金の仕組みができて20年以上の間、年金は「国民年金」「厚生年金」「共済年金」とそれぞれ独立した制度となっていました。しかし、国民一人ひとりが自分名義の基礎年金を受給することを目的として、約40年前の1985年に現在のような「国民年金」「厚生年金等」の2階建ての形に改正されました。

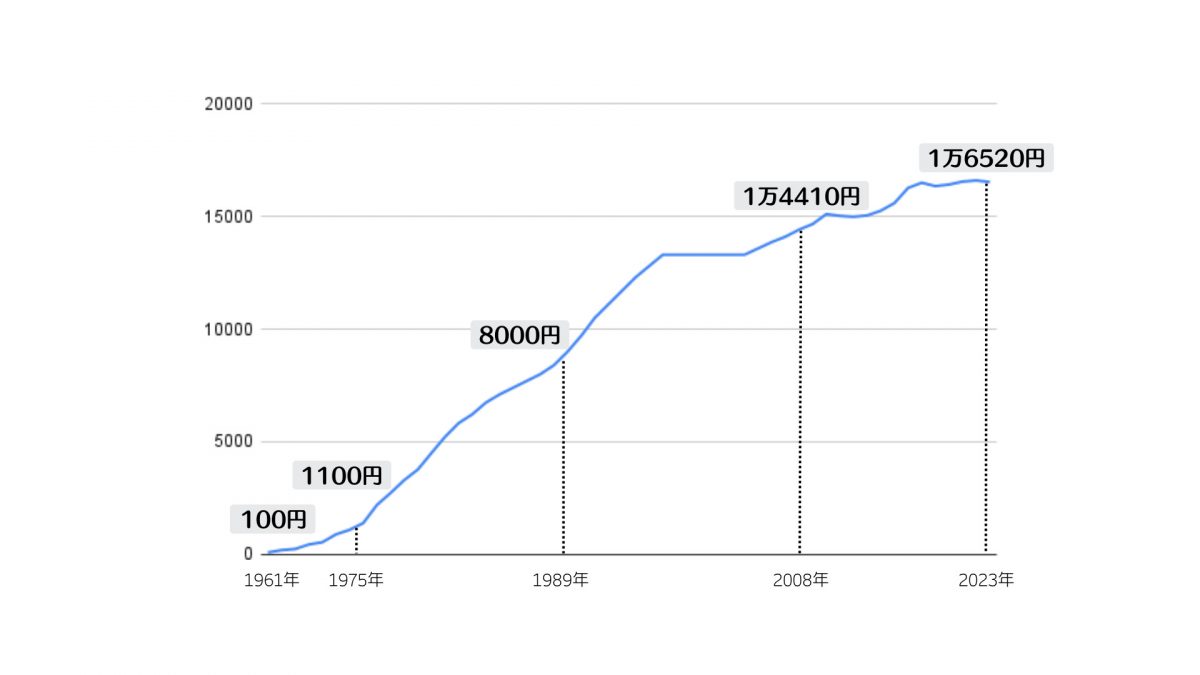

国民年金保険料は開始当初35歳未満の人は月額100円、35歳以上の人は150円でした。国民年金制度が開始されて以降の保険料は図表1のとおりです。

図表1

日本年金機構 国民年金保険料の変遷より筆者作成

国民年金制度の開始以来、右肩上がりに保険料は増え続け、2023年度は1万6520円となり、2025年度には1万7510円に引上げとなることが決まっています。

なお1966年の国民年金の受給額は、25年間の保険料納付期間がある場合月5000円でしたが、1969年の改正で月1万円に引き上げられました。1965年頃の1万円は今のお金に換算すると約4万5000円に相当します。

保険料引上げの背景を解説

2004年の年金制度改正時の厚生労働省の資料によると、国民年金保険料の引上げの要因は次の3つです。

1. 核家族化などにより、家族で扶養するのではなく社会的に扶養する必要が高まったこと

2. 少子化と長寿化によって、現役世代の負担が高まっていること

3. 物価の上昇にともなって賃金水準が上がり、実質的な保険料負担能力も上がっていること

保険料引上げの要因について、それぞれ解説します。

核家族化の影響

国民年金制度の開始当初は、3世代以上(親・子・孫)が共同で生活して高齢者を扶養することが通常でした。しかし、近代化が進むにつれて老後は単身や夫婦のみで生活していくケースが増え、生活を営める水準の年金支給が必要となりました。これによって支給する年金額が段階的に増え、納める保険料も増えていきました。

少子高齢化の影響

日本の年金制度は「将来への積立」ではなく「賦課方式」のため、高齢化が進むと年金受給者が増え、支える現役世代が減り、1人あたりの負担額が多くなってしまいます。

賦課方式とは、年金支給のために必要な財源を、そのときの現役世代からの保険料収入で支払う方法のことです。現役世代から年金受給世代への「仕送り」ともいえます。

実質的な保険料負担能力の上昇

総務省の調査によると、1961年当初の2人以上の世帯のうち勤労者世帯の平均月収は4万453円でした。そのうち税金や社会保険料などの非消費支出の割合は7.4%です。一方、2023年の家計調査では平均月収は60万8182円となっていますが、非消費支出は平均11万3514円で、収入に占める割合は約19%となりました。

1961年から2023年の62年間で月の世帯平均収入は約15倍になっており、これにともなって税金や社会保障料等の負担も上昇していきました。

まとめ

国民年金制度は、日本の核家族化や少子高齢化を見据えて1959年から開始された制度です。現在では老後の大切な収入源としてなくてはならないものになっています。制度開始当初の保険料は35歳未満で月100円、35歳以上で150円でした。

しかし、より国民年金の受給額を充実させ、少子高齢化に対応していくため保険料は年々引き上げられ、2023年度は1万6520円の保険料額でした。

今後、より少子高齢化が進み、高齢者を支える現役世代が減少していきます。国民年金が支給されなくなる可能性はかなり低いですが、公的年金のみに頼るのではなく、自助努力で老後資金を用意できるようにしたいですね。

出典

日本年金機構 国民年金保険料の変遷

厚生労働省 厚生年金、国民年金の財政 平成16年年金改正に基づく財政見通し等

厚生労働省 平成23年版厚生労働白書 第1章どのような時代背景だったのか

総務省 家計調査報告 2023年(令和5年)12月分、10~12月期平均及び2023年平均–

執筆者:古澤綾

FP2級

外部リンク

この記事に関連するニュース

-

ママ友は同じ「扶養内」で働いていますが、10月から「社会保険」に加入するそうです。お互い“年収”は同じはずなのに、なぜなのでしょうか?

ファイナンシャルフィールド / 2024年10月17日 4時40分

-

現役世代の負担偏重見直しを=高齢者医療や年金争点に―各党公約・社会保障【24衆院選】

時事通信 / 2024年10月16日 15時10分

-

年金暮らしの親が「貯金がなくなり、暮らすだけで精一杯」と言っています。親の面倒をみたいのですが、妻は同居に反対しています……。何か解決策はありますか?

ファイナンシャルフィールド / 2024年10月15日 4時20分

-

手取り「23万円」の残酷…老後もらえる「年金受給額」に刺されるトドメ

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月20日 18時30分

-

1959年生まれの年金平均額は12万円、2004年生まれは22万円…専業主婦と働く妻で夫婦の年金生活に天と地の差

プレジデントオンライン / 2024年9月20日 10時15分

ランキング

-

1「PASMO」って10年以上使わないと失効するんですか? 母がひさしぶりに上京してくるのですが、チャージしていた「残高」もなくなってしまうのでしょうか…?

ファイナンシャルフィールド / 2024年10月19日 4時30分

-

2コストコとイケアはなぜ時給が高いのか? 日本企業の「人手不足」はただの言い訳に過ぎない

ITmedia ビジネスオンライン / 2024年10月19日 6時15分

-

3「超おトクに空港でぜいたくし放題だった“神カード”」が衝撃の改悪!? それでもおすすめな理由は?

乗りものニュース / 2024年10月19日 8時42分

-

4今も1杯430円「スガキヤ」安くやってこられた理由 地元密着企業の、こんなにもある強さの秘訣

東洋経済オンライン / 2024年10月19日 8時30分

-

5携帯が毎月3GBまでのプランなので、いつも出先では「フリーWi-Fi」を使用していますが、友人から「リスク」があると聞きました。「パスワード」を入力するタイプなら問題ないですよね?

ファイナンシャルフィールド / 2024年10月17日 3時50分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください