親が「貯金が2000万円あるから」と、60歳から年金を受給するそうです。年金額が減らないか心配なのですが大丈夫なのでしょうか? 暮らしていけるか心配です…

ファイナンシャルフィールド / 2024年3月23日 2時30分

悠々自適な老後生活を送っている人がいる一方で、「年金だけでは生活ができない」という報道を耳にすることもあります。自分の親が高齢になったときに、年金だけで暮らしていくことができるのか不安に感じる人も多いのではないでしょうか。年金は原則65歳からの受給となりますが、60歳の定年退職後、再就職をしない場合、年金の繰上げ受給を検討する人もいるでしょう。 本記事では60歳から年金を繰上げ受給した場合、平均的な生活費で年金生活を送ることができるのかを検証していきます。

60歳まで繰上げ受給した年金受給額はおよそ17万円

厚生労働省が発表している令和6年度の夫婦2人の標準的な厚生年金額(老齢基礎年金を含む)は、およそ23万円です。

年金は通常65歳から受給開始となりますが、繰上げ受給する場合、「繰上げた月数×0.4%」だけ年金額が減額されます。したがって、平均的な年金受給額の夫婦が60歳0ヶ月から年金受給を開始すると、およそ17万5000円まで年金が減ることになります。なお、この減額率(受給額)は生涯変わりません。

<60歳まで繰り上げ受給したケース>

65歳から受給開始した場合の年金額を23万円とします。

減額率=0.4%×60ヶ月(5年間)=24%

年金額=23万円×76%≒17万5000円

年金受給額17万円では20年後には破産するリスクが高い

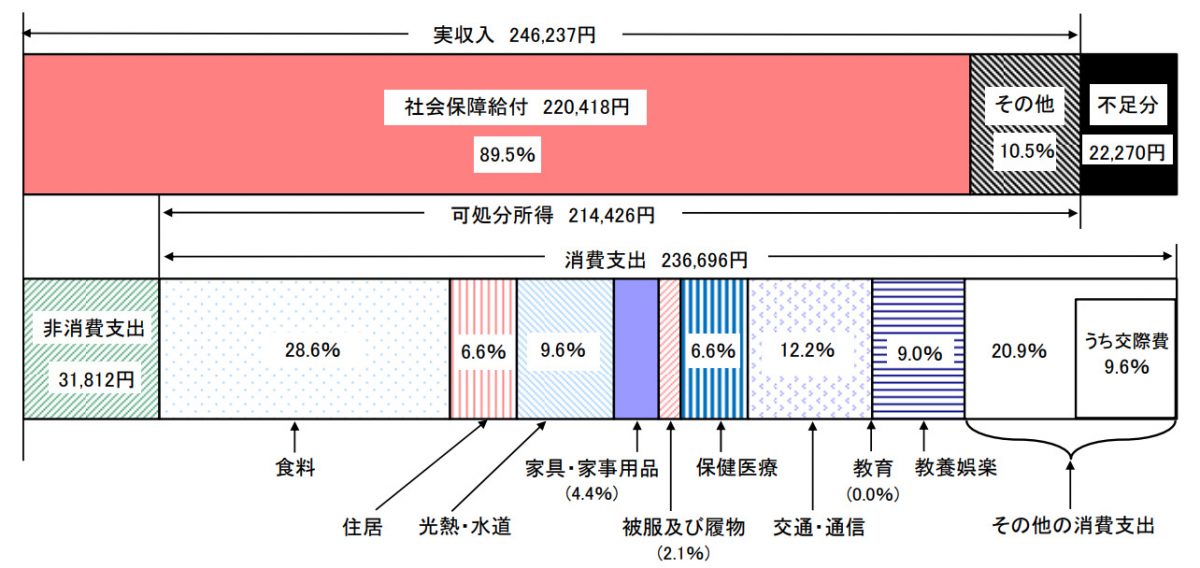

次に支出を見ていきましょう。総務省統計局が公表している2022年の家計調査年報を見ると、65歳以上で夫婦のみの無職世帯(夫婦高齢者無職世帯)の支出合計は、図表1のとおり約27万円です。

図表1

総務省統計局 家計調査年報(家計収支編)2022年(令和4年)

左側にある非消費支出とは、税金や社会保険料などを指しています。一定金額以上の年金を受給していれば、所得税や住民税を納める必要があります。また、介護保険や後期高齢者医療保険も生涯にわたって支払う必要があります。

仮に60歳からの年金額が17万5000円だとすると、毎月の不足額はおよそ9万5000円となり、年間では114万円が不足します。20年間では2280万円不足する計算となるので、老後の蓄えが2000万円あっても20年後には尽きてしまいます。

安易に繰上げ受給を選ばずにできるだけ長く働く検討を

いつまで生きられるか分からないなら、もらえるものはもらっておいたほうが良いと考える人もいるかもしれません。しかし、年金の繰上げ受給(繰下げ受給も同様)をした年金額は、生涯続くことになり、受給を開始すると変更はできません。よく検討してから決めるようにしましょう。

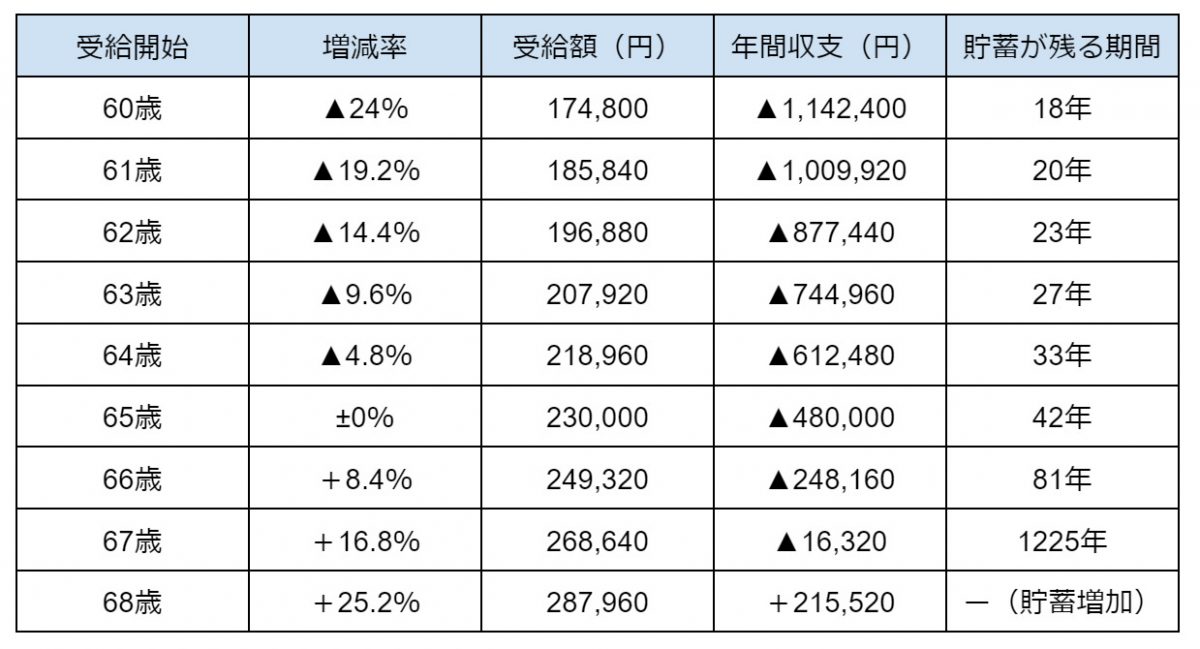

図表2は年金のベースを23万円、毎月の支出を27万円、受給開始まで貯蓄2000万円を残していると仮定した場合に、年金受給開始タイミングによって貯蓄がいつまで持つかを簡易計算した表です。

図表2

日本年金機構 年金の繰上げ受給 年金の繰下げ受給より筆者作成

図表2を見ると、65歳から年金受給を開始した場合は、100歳を超えてから貯蓄がなくなる(65歳の42年後)計算ですので、比較的安心できる結果といえそうです。年金の繰上げ受給時期が早くなるほど、貯蓄が底をつくリスクが高まっていく傾向にあるといえます。

したがって、働く気力・体力が続くのであればできるだけ長く働くことをおすすめします。現役世代よりも年収が落ちたとしても、安定した収入が見込めるので、年金受給開始までの期間の貯蓄の減少スピードを抑えることができます。繰下げ受給ができればさらに資金面での不安が解消されます。

まとめ

実際には家のリフォームが必要になったり、高齢になったために施設へ入居したりするなど、想定よりもお金が必要になることもあります。そのため、老後の生活を検討する際には、余裕をもった計画を立てるようにしたほうが良いでしょう。とくに年金受給は一度開始すれば変更ができませんので、十分検討することが重要です。

また、収入に見合った支出で生活することも大切です。本記事では27万円の支出でシミュレーションしましたが、繰上げ後の受給額である17万5000円に合わせて支出を減らせば不足額も小さくなり、破産リスクも減少します。将来の年金受給やライフプランを自分だけで考えることが難しい場合には、専門家に相談するとよいでしょう。

出典

厚生労働省 令和6年度の年金額改定について

総務省統計局 家計調査年報(家計収支編)2022年(令和4年)

執筆者:御手洗康之

CFP

外部リンク

この記事に関連するニュース

-

63歳、夫婦で「2000万円」貯めました。年金額は2人で「月23万円」ですが、これで100歳まで問題なく生きていけるでしょうか?

ファイナンシャルフィールド / 2024年7月10日 10時0分

-

父が年金を「60歳」から受け取るそうです。「持ち家で貯金が2000万円ある」とのことですが、大丈夫でしょうか?「年金が少なくなる」と聞いたので心配です…

ファイナンシャルフィールド / 2024年7月10日 3時0分

-

【年金繰上げ受給体験談】60歳から年金を繰上げ受給「一生24%減額となりますが、迷いはなかった」

オールアバウト / 2024年7月3日 18時30分

-

夫が55歳で「早期退職」を考えています。退職金「1500万円」が出て、私もパートで「手取り月14万円」の収入があります。夫にもアルバイトなどで働いてもらえれば、今後の生活は問題ないでしょうか?

ファイナンシャルフィールド / 2024年6月30日 5時0分

-

60歳の専業主婦、夫が「仕事を辞めて年金をもらいたい」と言い出しました。退職金は「1000万円」もらえますが貯蓄がないため、あと「5年」は働いてほしいです。年収480万円ですが、年金額はどれだけの差になるでしょうか?

ファイナンシャルフィールド / 2024年6月30日 2時30分

ランキング

-

1〈最低賃金1054円に〉過去最大増なのにパート、アルバイトから大ブーイングのワケ「扶養控除ライン据え置きはオフサイドトラップ」「政治家の報酬だけは世界トップクラスだけど、賃金はオーストラリアの半分」

集英社オンライン / 2024年7月26日 18時56分

-

2赤字続きのミニストップ、逆転を狙う新業態は「コンビニキラー」? まいばすけっとに続けるか

ITmedia ビジネスオンライン / 2024年7月26日 6時15分

-

3メルカリ「フルリモート廃止?」に私が感じたこと 一体感を得るには「ある種の非効率さ」も重要だ

東洋経済オンライン / 2024年7月26日 11時0分

-

4土用丑のうなぎで嘔吐=京急百貨店

時事通信 / 2024年7月26日 19時32分

-

5「ジェネリックにしますか?」と薬局で聞かれましたが、「新薬」にしました。これって損ですか…?

ファイナンシャルフィールド / 2024年7月26日 8時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください