60歳会社員、この春に定年で退職金「2000万円」が入る予定です。老後は「NISA」に一括投資して働かない予定ですが問題ありませんか?「老後破産」は避けたいです

ファイナンシャルフィールド / 2024年3月29日 2時10分

「退職したら、退職金も手に入るし、投資で稼いで働かずに暮らしたい」このように、2024年から始まった新NISAなどを活用して退職金をうまく運用すれば「老後は働かなくてもいいんじゃないか」と考える人もいらっしゃるのではないでしょうか。 しかし、退職金の一括投資には大きなリスクがあり、退職後に働かず収入がなくなると、老後生活に必要な資金が大きくなってしまいます。 そこで本記事では、退職金の一括投資が危険な理由や投資する際に心がけるポイントなどを、60歳で退職した場合のシミュレーションを交えながら解説します。

退職金の一括投資が危険な理由

退職金の一括投資で考えられるリスクは、主に以下のとおりです。

・もし運用に失敗すると一気に資産が減少してしまう

・退職後は収入も少なくなり、損失が大きいと老後生活への影響が大きい

・年齢の若い人に比べると、損失を取り戻す時間が少ない

退職時、退職金というまとまったお金が手に入る人もいます。勤続35年以上であれば、退職金が2000万円を超えることも珍しくありません。しかし、いきなり大金を手にすると「早く投資することで運用益が最大化される」といった一括投資のメリットばかりに目が行ってしまい、リスクを十分に認識できないこともあるでしょう。

退職金の運用で大切なポイント

退職金の一括投資にはリスクが伴いますが、インフレを前提に考えると預貯金だけでは心もとないため、投資などによる資産運用を考えることも大切です。ここでは、退職金の運用に大切なポイントを紹介します。

退職後の生活設計から、投資目的を考える

退職後の生活設計を考えて、何のために投資するのかを明確にしておきましょう。とくに老後資金が気になるのであれば、どのような生活で、どれくらいの生活費が必要になるのか考えておく必要があります。働き方も含め、思い描く老後の生活スタイルは人によりさまざまです。まずは理想とする老後生活を描きながら、投資の目的を整理してみましょう。

長期の投資を前提にする

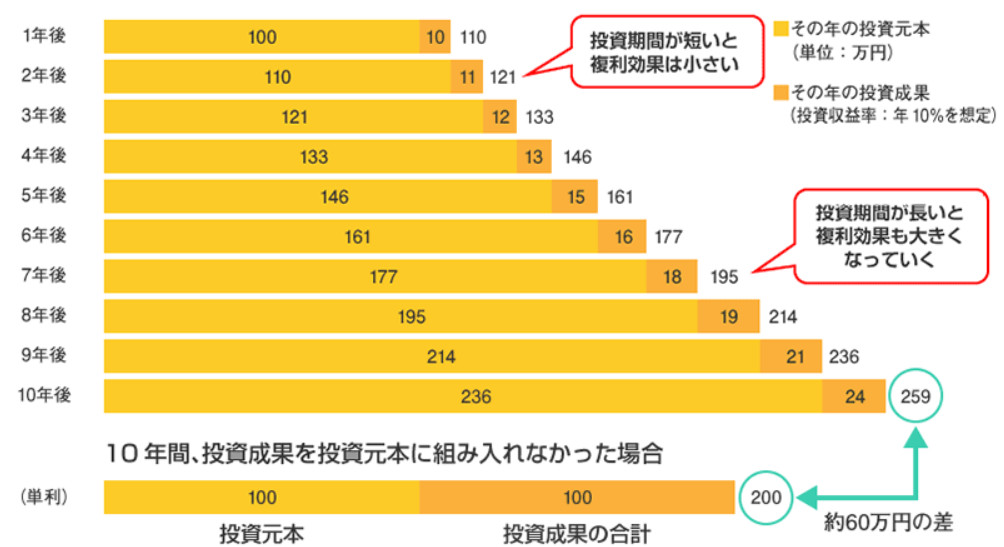

投資期間は10年以上を想定しましょう。退職した人は、自分の年齢では長期の投資はできないと考えがちです。しかし2022年に公表された簡易生命表によると、平均寿命は男性が約81歳、女性は約87歳であり、現在60歳だとしても投資期間を10年単位で捉えることは可能です。

短期の運用では、投資先やタイミング次第で損失が大きくなることもありますが、運用期間が長ければ長いほど、図表1のように複利効果も強まり安定した収益につながりやすくなります。

図表1

金融庁 投資の基本 複利効果

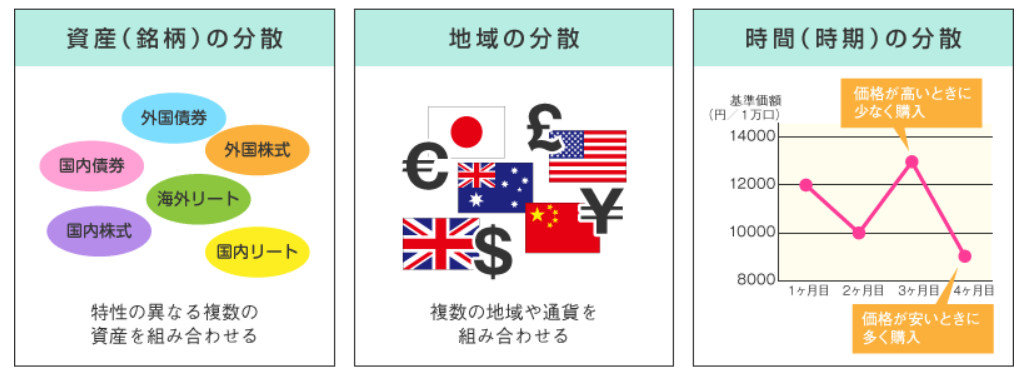

投資先を分散する

1つの金融商品に全額投資したり、同じような値動きになる金融商品ばかりに投資したりしてしまうと、場合によっては一気に損失が広がります。そのため、投資先は分散させることを心がけましょう。

例えば、株式など有価証券への投資に絞っても、「資産・銘柄」「地域や通貨」「時間」など、分散の手法はいくつもあります。詳細は図表2のとおりです。

図表2

金融庁 投資の基本 分散投資

金融商品は資産や銘柄によってリスクや値動きが異なります。例えば、債券は株式などとは異なる値動きになることも多く、分散効果が期待できます。また、地域を分散すると、ある地域の資産が値下がりしても、他の地域の資産でリスクを軽減することが可能です。

さらに定期的に定額で投資すれば、時間の分散がリスク軽減につながります。このように退職金であればなおさら、投資の基本を守りつつ、地に足の着いた運用を心がけることが大切です。

年齢に応じた資産配分を考える

実際に運用するときは、退職金のうちどのくらいを投資にあてたら良いかと悩む人も多いでしょう。家庭の資産状況などはそれぞれ異なるため、あくまでも1つの目安に過ぎませんが、現預金などの安全資産と、株式などのリスク資産の比率は「100-年齢」と言われることがあります。

例えば60歳の人であれば「100-60=40%」、つまり手元にあるお金が退職金2000万円のみの場合は、2000万円×40%=800万円がリスク資産に投資してもいい金額の目安になります。この目安を考えながら、一括ではなく時間をかけて投資していくのも1つのモデルといえます。

貯蓄なし、60歳で退職した場合

それまで貯蓄のない人が60歳で退職し、退職金が2000万円の場合を想定してみましょう。二人以上の世帯で、必要な生活費を月約30万円と仮定すると、年金受給が始まる65歳までは以下の資金が必要です。

30万円×12ヶ月×5年=1800万円

退職金2000万円を「100-年齢」を基準に、1200万円を貯蓄、800万円を投資資金にプールしたとしたら、65歳時点までに600万円足りず、結局は投資資金に手を付けることになります。60歳0ヶ月から年金を繰上げ受給する考え方もありますが、生涯にわたり年金額が24%減少するため得策とはいえません。

逆に月10万円収入があれば、5年間で「10万円×12ヶ月×5年=600万円」となり、65歳までの生活費の不足を補うことができます。さらに、65歳以降少しでも長く働くと家計の大きな助けになることは間違いありませんし、働くのが難しい年齢になったあとは、投資していたものを少しずつ取り崩し、年金では不足する生活費にあてることも可能です。

そのため、あくまでも1つの考え方に過ぎませんが、以下のような投資方針や働き方が賢明でしょう。

・退職金の投資は長期・分散を前提に、年齢をベースに無理な割合で投資せず、年金は不足しそうな老後の生活費を補うものと位置づける

・退職後も無理のない働き方で、できるだけ長く一定の収入源を確保する

まとめ

今回は退職金の一括投資に伴うリスクや、退職金の運用で失敗しないために心がけるポイントなどを、60歳で退職金が2000万円ある人の例を交えながら解説しました。

多額の退職金が手に入ったからといって、一気に投資に回してしまうのはあまりに危険といえます。とくに退職した後に働かず収入が途切れてしまうと、運用に失敗し貯蓄もない場合は、老後破産につながりかねません。

退職金を手にする世代では、リスクをしっかり把握した上で投資に取り組み、働き方との両輪で老後の生活設計を考えることが大切です。まずは、自身の老後の暮らしを想像した上で、投資の目的を考えてみてはいかがでしょうか。

出典

金融庁 投資の基本

執筆者:松尾知真

FP2級

外部リンク

この記事に関連するニュース

-

非正規雇用・退職金なし…老後資金はどう準備する?

MONEYPLUS / 2024年7月24日 11時30分

-

来年65歳で定年を迎えます。退職金を「貯金」か「資産運用」に回す予定ですが、どちらがよいでしょうか?

ファイナンシャルフィールド / 2024年7月13日 2時30分

-

59歳パート、貯金3700万円。職場の環境が極めて悪く今すぐ退職したいと考えています

オールアバウト / 2024年6月30日 20時5分

-

年金不安、シニア破綻は他人事ではない「老後ビンボー」を防ぐ《50代からのマネーの心得》

週刊女性PRIME / 2024年6月29日 7時0分

-

55歳夫婦、子どもが独立したので「貯蓄2000万円」で引退を目指していますが、貯蓄は「月4万円」が精いっぱいです。現在の貯蓄額は「1000万円」なのですが、65歳での引退は難しいでしょうか…?

ファイナンシャルフィールド / 2024年6月28日 2時20分

ランキング

-

1〈最低賃金1054円に〉過去最大増なのにパート、アルバイトから大ブーイングのワケ「扶養控除ライン据え置きはオフサイドトラップ」「政治家の報酬だけは世界トップクラスだけど、賃金はオーストラリアの半分」

集英社オンライン / 2024年7月26日 18時56分

-

2赤字続きのミニストップ、逆転を狙う新業態は「コンビニキラー」? まいばすけっとに続けるか

ITmedia ビジネスオンライン / 2024年7月26日 6時15分

-

3土用丑のうなぎで嘔吐=京急百貨店

時事通信 / 2024年7月26日 19時32分

-

4「ジェネリックにしますか?」と薬局で聞かれましたが、「新薬」にしました。これって損ですか…?

ファイナンシャルフィールド / 2024年7月26日 8時40分

-

5タワマンで迷子、自分の部屋に帰れない…年金月25万円の69歳父が母と肩を寄せ合い暮らす「子供部屋」に唖然【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月26日 11時45分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください