春から一人暮らしの孫に「100万円」を入学祝いとして渡そうと考えています。「現金」で一括であれば、贈与税などかかりませんよね?

ファイナンシャルフィールド / 2024年3月31日 2時10分

卒業・入学という節目に「お祝い金」を渡すことは少なくありません。 大学進学などを機に一人暮らしをするとなればお金もかかりますし、新生活の足しにと「入学祝い」として祖父母が大金を渡すこともあるでしょう。 そのとき注意しておきたいのが「贈与税はかかるのか」ということです。 今回の質問者は、現金手渡しの場合「贈与税はかからない」と思っているようですが、その判断が正しいのかを見ていきましょう。

個人からの財産贈与は110万円までは非課税となる

原則として、個人から1年間(1月1日~12月31日)で110万円を超える財産を譲り受けた場合に贈与税が課され、その課税額はもらった財産の額によって決められます。

今回、孫に贈与する金額は100万円ですので、1年間の贈与がこれだけであれば手渡しであるかに関係なく贈与税はかかりません。

また、110万円を超えた場合の贈与税の申告と納税は、贈与を受けた年の翌年の2月1日から3月15日までにしなければならないので忘れずに済ませましょう。

直系尊属から教育資金の一括贈与を受けた場合は1500万円まで非課税となる

1年間の贈与額が110万円を超えたとしても「教育資金一括贈与に係る贈与税の非課税措置」の特例を利用すると、1500万円までは非課税となります。

同制度の適用要件はいくつかあり、整理すると以下の通りです。

適用期間:2013年4月1日から2026年3月31日まで

受贈者(もらう側):30歳未満

贈与者(あげる側):父母・祖父母・養父母の直系尊属

金額:1500万円まで非課税

申請方法:金融機関で口座を開設し、教育資金非課税申告書を提出

直系尊属に叔父・叔母、兄・姉は含まれませんので注意しましょう。

教育資金に該当するものは?

国税庁が公表している「祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし」によると、教育資金とは(1)入学金や授業料、入園料、保育料、施設設備費、入学試験の検定料、学用品の購入など学校等に直接支払われる金銭、(2)習い事の費用、通学定期券代、留学のための渡航費等の交通費など、学校等以外の者に対して直接支払われるものとして、社会通念上相当と認められるもの、が該当します。

贈与税が発生するケース

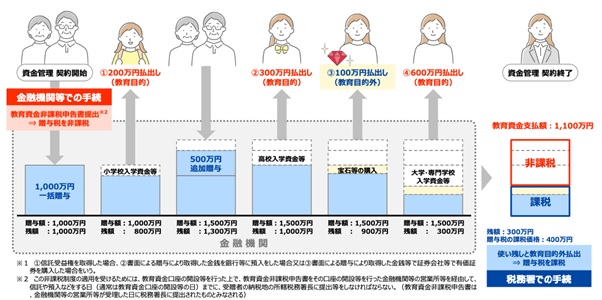

非課税の適用を受けたい場合、金融機関で教育資金口座を開設し、その口座から教育資金の払い出しをする必要があります。

教育資金としての払い出しは1500万円まで非課税ですが、自分が欲しいものの購入など教育資金以外での払い出しは課税対象となります。非課税措置の一例は図表1の通りです。

図表1

文部科学省 教育資金一括贈与に係る贈与税の非課税措置

一人暮らしをするための生活費は教育資金として含まれないので注意しましょう。

まとめ

本記事では、孫のために送る「入学祝い100万円」に贈与税がかかるのかを解説しました。

教育費用は長期にわたり大きな額になりがちですから、非課税措置がとられるのはありがたいですね。

出典

文部科学省 教育資金一括贈与に係る贈与税の非課税措置

国税庁 祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし

国税庁 No.4408 贈与税の計算と税率(暦年課税)

国税庁 財産をもらったとき

執筆者:本条アカネ

FP2級

外部リンク

この記事に関連するニュース

-

父から毎年「100万円」を相続税対策として受け取っています。来年は子どもの大学費用として「400万円」援助してくれるそうなのですが、非課税の制度を利用すれば、100万円も受け取って大丈夫ですよね…?

ファイナンシャルフィールド / 2024年7月20日 5時0分

-

孫、父母、祖父母みんなが喜ぶ! 「教育資金の一括贈与の非課税制度」を知っておこう!

ファイナンシャルフィールド / 2024年7月14日 12時30分

-

夫の両親から、娘の入学祝いで「500万円」もらいました。銀行に預けると“税金”がかかりそうなので「タンス預金」を考えているのですが、問題ないでしょうか…?

ファイナンシャルフィールド / 2024年7月14日 4時30分

-

口座に残っている「学資保険」の残りを子どもに渡したい。「贈与税」の対象になるケースとは?

ファイナンシャルフィールド / 2024年7月8日 2時20分

-

結婚祝いに祖母から「300万円」もらいました。式の費用に充てましたが、余った「200万円」は貯金しても大丈夫ですか?「贈与税」がかかる場合もあるのでしょうか…?

ファイナンシャルフィールド / 2024年7月1日 2時20分

ランキング

-

1日本のにんにくは中国産が9割。「国産にんにく」と「中国産にんにく」の違いとは? 3つの産地で比較

オールアバウト / 2024年7月26日 21時5分

-

2マヨネーズにつけて食べると消化酵素が3倍増…キャベツの栄養を爆上げするのは「千切りorかじる」どちらか

プレジデントオンライン / 2024年7月26日 9時15分

-

3イトーヨーカドー春日部店が閉店へ 「クレヨンしんちゃん」に登場するスーパーのモデル 「残念」「寂しい」惜しむ声

ねとらぼ / 2024年7月26日 16時5分

-

4日本人に多い「近視」 子どもは特に要注意、放置すると及ぶ“危険性” 眼科医が解説

オトナンサー / 2024年7月26日 7時10分

-

5「コロナと夏かぜ流行中」何が起きているのか ワクチンを打っている人、打ってない人の違い

東洋経済オンライン / 2024年7月26日 8時10分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください