40歳会社員、月の手取りは「20万円」です。新NISAが気になっていますが、毎月「1万円」でも意味はありますか? 今からでは遅いでしょうか…?

ファイナンシャルフィールド / 2024年4月11日 4時30分

2024年からNISAが新しく生まれ変わりました。旧来のつみたてNISAと一般NISAを統合したような仕組みとなり、以前よりも利用しやすくなっています。 NISAを始めようと検討している人の中には、資産運用に回せるお金が少ないと意味がないと考える人もいるかもしれませんが、そんなことはありません。毎月1万円を上手く運用し、老後の資産形成におおいに役立てましょう。

投資信託を選ぶなら、信託報酬手数料率が低いものがおすすめ

NISAを利用すると決断したものの、どれに投資すればよいか迷っている人は多いのではないでしょうか。これから投資を始めるのであれば、一般的には投資信託のほうが投資商品を選びやすいといえます。

株式や投資信託を売却したときに発生する運用益には、通常20%(現在は復興特別所得税を含め20.315%)の税金がかかります。NISAを利用すると、この税金がかかりません。

それを考えると、リターンが大きそうな株式のほうが魅力的に感じられるかもしれませんが、株式は投資信託よりもハイリスクハイリターンの傾向があります。これから投資を始める人は、最初はできるだけリスクを避けた投資をおすすめします。

投資信託商品を選ぶ際のポイントは、信託報酬手数料率が低い商品を選ぶことです。信託報酬手数料とは、保有期間中にかかる費用のことです。

投資信託の基準価額は、信託報酬手数料などの経費を差し引いた純資産総額と口数から算出します。そのため、信託報酬手数料率が低いほど純資産総額が減少しにくく、基準価額が上がりやすくなります。

なお、NISA(つみたて投資枠)で購入できる投資信託は購入時の手数料がかかりません。

信託報酬手数料率が低い商品を選ぶと、投資対象が国内なら日経平均やTOPIX、海外ならオールカントリーやS&P500などの商品が選択肢として多くなります。これらは投資対象が株式市場の広範囲にわたるため、比較的安全な投資商品とされています。

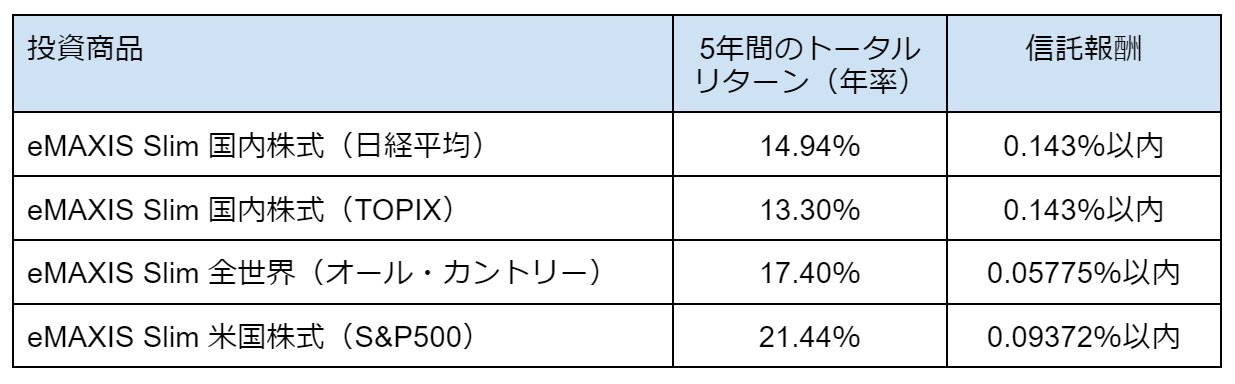

図表1は、国内外の主な投資指標に連動する投資信託商品の信託報酬手数料率と5年間のトータルリターン(年率)です。投資信託でも、この数年の年率は10%以上と高い上昇を見せています。ただし、今後もこの上昇率が続くとは限りません。

図表1

SBI証券のデータを基に筆者作成

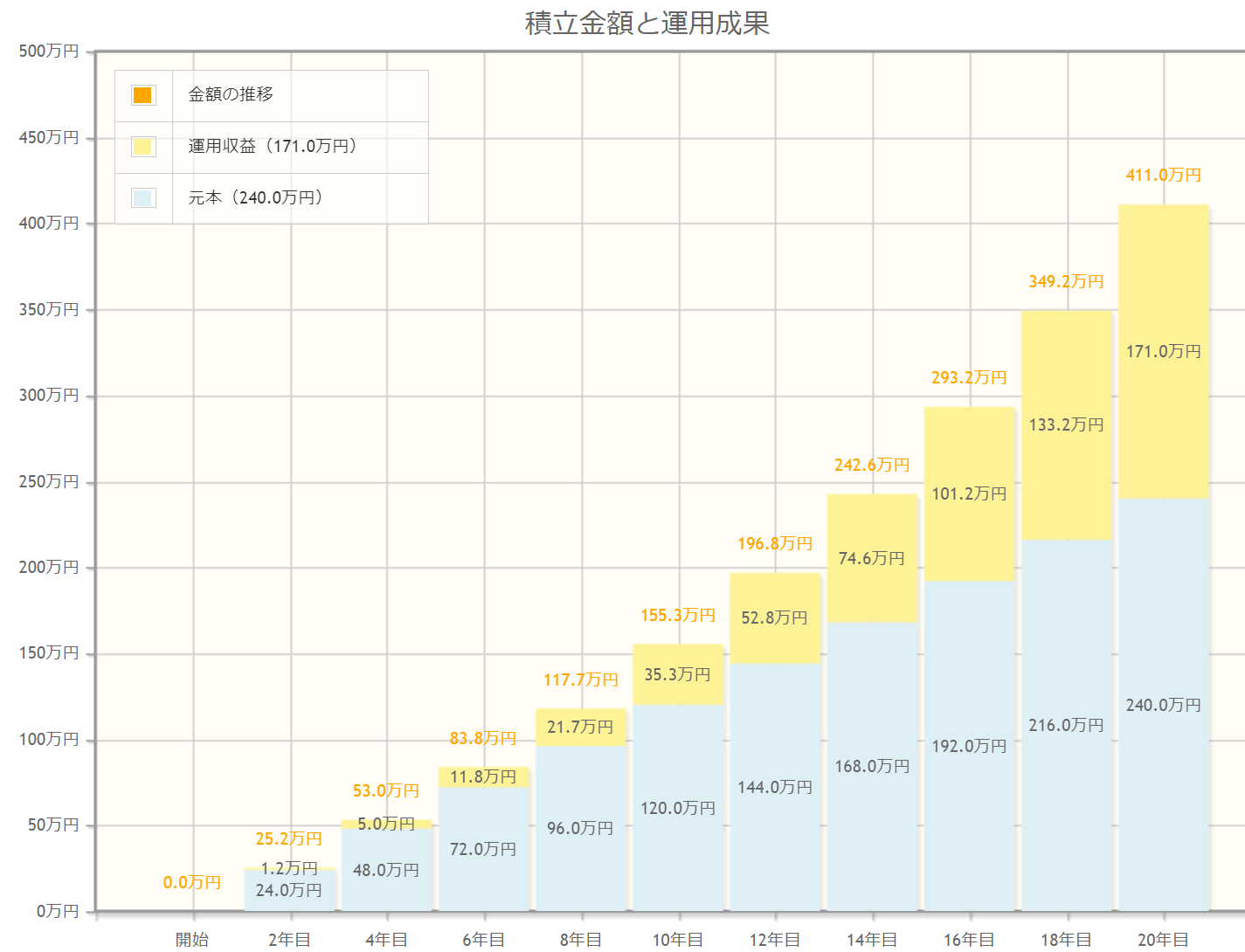

毎月1万円でも20年後には運用益が170万円に

投資信託で運用した場合の想定利回りを年率5%として、金融庁のシミュレーターを利用して計算してみましょう。毎月1万円、想定利回り5%、積立期間を20年とすると、20年後のリターンは411万円(元本240万円、運用収益171万円)となり、毎月1万円でもじゅうぶんなリターンが得られることが分かります(図表2)。

さらに、毎月3万円を積み立てる場合を考えてみましょう。この場合、20年後のリターンは1233万円(元本720万円、運用収益513万円)となり、老後の貯蓄としてしっかりと役割を果たしてくれそうです。

図表2

金融庁 資産運用シミュレーション

1万円からでも資産運用を始めるべき

資産運用に回せるお金が1万円だとしても、5000円だとしても、始めるのが遅いということはありません。資産運用に興味を持ち、将来に備えたい人はこれからでも始めることをおすすめします。

国が準備しているNISAやiDeCoなどの資産運用をサポートする仕組みがあるので、これを利用しない手はありません。これから投資を始めようと考えているのであれば、まずはリスクが小さい商品から資産運用を始めるのがよいのではないでしょうか。

出典

国税庁 株式・配当・利子と税

一般社団法人 投資信託協会 投資信託の基礎知識

金融庁 資産運用シミュレーション

執筆者:御手洗康之

CFP

外部リンク

この記事に関連するニュース

-

【最大10,500円プレゼント】資産運用の自動化サービス『SUSTEN(サステン)』、NISA活用応援キャンペーンを開始

PR TIMES / 2024年10月4日 15時45分

-

老後資金は「60歳・資産ゼロ」から十分間に合う…相場下落に強い「増配株」をサクッと見つける3ポイント

プレジデントオンライン / 2024年10月3日 7時15分

-

<24>60歳の財布を変える、投資のコストと税金

トウシル / 2024年9月27日 11時0分

-

ボーダーラインは年利3%!?「新NISA」で保有しておきたい“高配当銘柄”3選【メガバンク出身の大人気YouTuberが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月27日 9時15分

-

「NISA」vs「iDeCo」老後資金を用意するならどちらがおすすめ?「月1万円」しか積み立てられない場合に選ぶべきは? メリットや節税効果を解説

ファイナンシャルフィールド / 2024年9月27日 4時30分

ランキング

-

1お父さんは海にまいたわ…20年、父と絶縁状態の「54歳長男」が緊急帰国。「57歳長女」の仰天発言に「ギョッ」とするも一転、号泣したワケ

THE GOLD ONLINE(ゴールドオンライン) / 2024年10月19日 10時45分

-

2「PASMO」って10年以上使わないと失効するんですか? 母がひさしぶりに上京してくるのですが、チャージしていた「残高」もなくなってしまうのでしょうか…?

ファイナンシャルフィールド / 2024年10月19日 4時30分

-

31日1000個売れる静岡市「あみ焼き弁当」の底力 深夜3時まで営業、しずおか弁当の名物695円

東洋経済オンライン / 2024年10月19日 10時0分

-

4ソフトバンク系「PayPayアセット」突然の"幕引き" 運用会社が事業を終了すると、投信はこうなる

東洋経済オンライン / 2024年10月19日 7時30分

-

5定年直後に世界一周はダメ…退職金の延命のために絶対行ってはいけない場所、手を出してはいけない商品

プレジデントオンライン / 2024年10月19日 15時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください