「一家の大黒柱に万が一のことがあったら…」。この「万が一」、実際はどのくらいの確率?

ファイナンシャルフィールド / 2018年11月12日 10時15分

小さい子どものいる世帯が保険の相談に行くと、ほぼ確実に相談員から「一家の大黒柱に万が一のことがあったら…」という話が出てきます。 ただ、「万が一」と言われても、漠然と不安をあおられているような感じがして、すんなり受け入れられないのではないでしょうか。 そこで、今回はこの「万が一」が、実際にはどのくらいの確率で起こるのかということについて解説します。

「万が一」と言われても

一家を支える大黒柱に万が一のことがあったときは、残された遺族が生活に困る可能性があります。

文部科学省によれば、子どもが大学を卒業するまでにかかる教育費は、1人あたりおよそ800~2200万円だそうです。小さい子どもがいる家庭はなおさら、大黒柱の死後に生活に困る可能性が高くなります。

国の年金制度には「遺族年金」があるので、遺族は一定の条件を満たすと年金を受け取ることができます。しかし、生活するのに十分な金額とは言えないことが多いです。

そのため、保険の相談に行くと、こうした事態を想定して、家計を支える人の死亡(高度障害状態も含みます)に備える保険に加入することをすすめられるのです。

ただ、「万が一」のことがあったらと言われても、今ひとつピンとこない人が多いでしょう。そこで、具体的に数字を挙げて説明します。

「万が一」の具体的な確率は?

生命保険の保険料は保険会社が何となく決めているのではなく、「予定利率」、「予定死亡率」、「予定事業費率」という3つの数値をもとにしています。

このうち「予定死亡率」とは、標準生命表と呼ばれる性別・年齢別の死亡データが基礎になります。

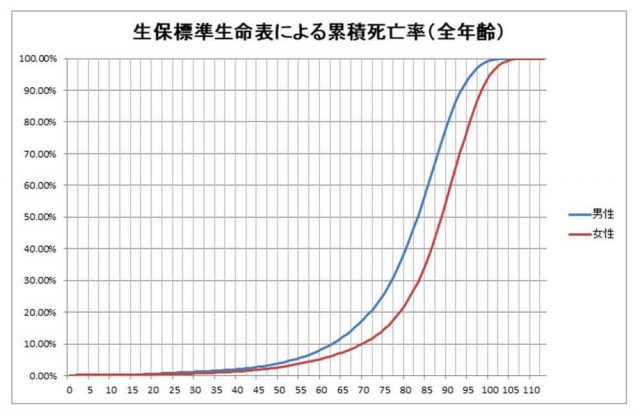

標準生命表は公益社団法人日本アクチュアリー会によって公開されています。これをもとに年齢ごとの累積死亡率を集計し、グラフにしたものが以下になります。

※図表1 筆者作成

これを見ると、50歳を超えたあたりから徐々に死亡率が高まることが分かるのではないでしょうか。

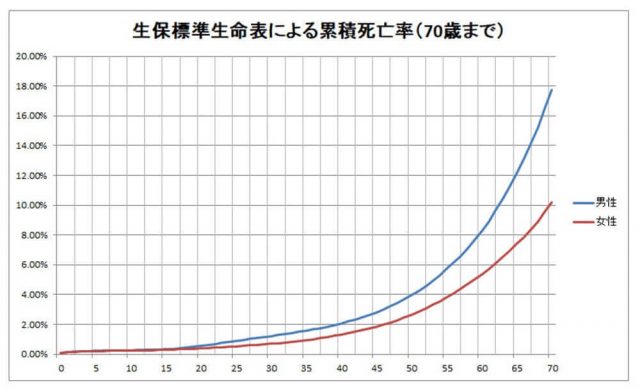

死亡保険が必要なのは、一家の大黒柱が働くことを想定している期間で、老後の年金が受け取れるようになる65歳までとするのが一般的です。

そこで、70歳までの部分にクローズアップしたものが以下のグラフです。こうすると、視覚的により分かりやすくなるのではないでしょうか。

※図表2 筆者作成

65歳までに死亡する確率を数値で言うと、男性が12.15%、女性が7.40%です。

「ご主人に万が一のことがあったら…」と言われるより、「ご主人が65歳までに死亡する確率は12.15%です」と言われたほうが、死亡保険の必要性に納得できるのではないでしょうか。

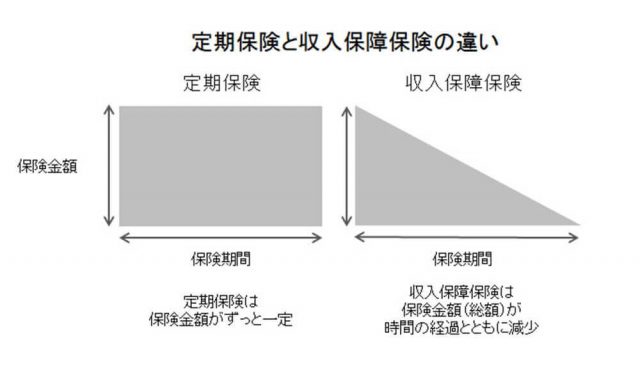

「万が一」には、掛け捨ての「定期保険」または「収入保障保険」で備えるのが基本

保険の必要性に納得できたら、次に考えるのはどんな保険でどのくらいの備えが必要かということです。

死亡保険の保険金額は高額になることが多いので、掛け捨ての保険である「定期保険」または「収入保障保険」を利用するのが基本です。

定期保険は不足が予想される生活費を一括して受け取る保険で、収入保障保険は給料のように月額で受け取る保険です(収入保障保険でも一括で受け取ることはできます)。

両者の違いを図にすると、以下のようになります。

※図表3 筆者作成

例えば、不足が予想される生活費が毎月10万円なら、収入保障保険の場合はそのまま保険金額を10万円として加入します。

これに対し、定期保険の場合は総額を計算します。この場合は10万円×12ヶ月×30年=3600万円で加入することになります(厳密に計算するなら利回り相当額を差し引きます)。

「万が一」には収入保障保険で備えるのが基本である理由

どちらも保険金額の総額は同じなのですが、定期保険は1つ問題があります。生活費の不足額は、加入してから時間が経てば経つほど少なくなるということです。

例えば、残り期間が20年なら生活費の不足額は10万円×12ヶ月×20年=2400万円、10年なら10万円×12ヶ月×10年=1200万円です。

定期保険に加入して、そのままにしておくと3600万円の保障が続いてしまい、保険料のムダが生じてしまいます。

定期保険でも減額(一部解約)という手続きをとって保険金額を減らすことができますが、手続きをするのは面倒です。そのため、基本的には収入保障保険で備えるのがおすすめです。

65歳までの死亡率は、決して無視できるほど低いとは言えません。貯蓄や親の援助をあてにできないのであれば、保険でしっかり備えるようにしましょう。

出典

文部科学省「教育投資参考資料集2.教育費負担」

公益社団法人 日本アクチュアリー会「生保標準生命表2018(死亡保険用)」

Text:横山 琢哉(よこやま たくや)

ファイナンシャルプランナー(日本FP協会 AFP認定者)

フリーランスライター

外部リンク

この記事に関連するニュース

-

悔やんでいます…最愛のパートナーを亡くした50歳女性が「月10万円の遺族年金」を受け取れない理由【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月14日 11時15分

-

保険ってメリットあるんですか? 病気にならなきゃ損するだけな気がします。

ファイナンシャルフィールド / 2024年6月8日 10時0分

-

「死亡リスク」に備えたい…「生命保険以外の選択肢」をとる、これだけのメリット

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月4日 17時15分

-

親が万が一の時の「生命保険金」…中学生になった子どもへ、上手く伝える方法【FPママが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月26日 16時15分

-

子のないバツ1夫婦の悲劇…〈月収45万円〉42歳の夫急逝。悲しみの妻、年金事務所で告げられた〈遺族年金ゼロ〉の衝撃「何かの間違いでは?」

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月18日 9時45分

ランキング

-

1ダウン症児を虐待、私の愚行から考える偏見の真因 不寛容な日本社会の根底にあるのは「無知」

東洋経済オンライン / 2024年6月16日 11時0分

-

2自転車「逆走」が招く重大事故 ドライバーには「一時停止無視のママチャリ」も恐怖

NEWSポストセブン / 2024年6月16日 16時15分

-

3ヤンキー座りできない人、急増中…腰痛、むくみ、血行不良…足首が硬いと起きる見過ごせない不調とは

集英社オンライン / 2024年6月16日 10時0分

-

4BMWが誇る「M」を冠するスーパーバイクの実力 雨の「もてぎ」で元GPライダー先導で試乗した

東洋経済オンライン / 2024年6月16日 7時20分

-

5日産「新型“高級”ノート」初公開! 「オシャブルー」内装&斬新グリル採用! 史上初の超豪華仕様「オーラ“AUTECH”」24年7月に発売へ

くるまのニュース / 2024年6月13日 15時10分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください