NISAで「月10万円」積み立てている友人に焦っています。「月1万円」からでもやる意味はありますか? 毎月あまり余裕はありません…

ファイナンシャルフィールド / 2024年4月22日 4時20分

2024年からNISAの投資期間や投資枠が改正されました。新しくなったNISAですが、投資が怖くてまだ手をつけられていなかったり、余剰資金が少なくてまだ始めていない人もいるかもしれません。 本記事では新NISAの「つみたて投資枠」の基礎について解説し、さらに「月1万円を預貯金した場合とNISAで積み立てた場合の比較」「NISAを始めるにあたって注意したいポイント」について解説していきます。NISAを始めてみようか悩んでいる人はぜひご覧ください。

そもそもNISAとは?

日本銀行の調査で「2022年6月時点で、日本の金融資産2000兆円のうち、半分を占める約1000兆円が預貯金である」ことが明らかになりました。この状況を受け、政府が「貯蓄から投資へと促すことで所得を倍増させよう」という考えの下で打ち出されたのが新NISAです。改正により、以前よりも投資におけるメリットが拡充されました。

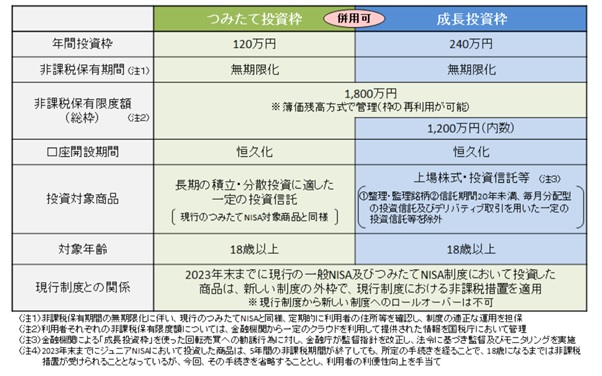

新しくなったNISAの具体的な制度の内容は図表1の通りです。新NISAでは少額から積み立てできる「つみたて投資枠」と、まとまった資金で投資する「成長投資枠」の併用が可能となっています。

図表1

金融庁 新しいNISA「あたらしいNISAのポイント」より引用

月1万円を貯金した場合と、つみたて投資枠で運用していた場合ではどのくらい差がつくの?

実際に月1万円ずつの積み立てを、NISA(つみたて投資枠)で運用したケースと、預貯金で貯めたケースの比較をしていきましょう。シミュレーションを以下のような条件で進めていきます。

●預貯金は現在のゆうちょ銀行の普通預金金利0.02%

●NISAにおける予定利回りは3%、5%

図表2

| 積立期間 | 預貯金 (0.02%) |

NISA(つみたて投資枠) (利回り3%) |

NISA(つみたて投資枠) (利回り5%) |

|---|---|---|---|

| 1年 | 12万24円 (+24円) |

12万1664円 (+1664円) |

12万2789円 (+2789円) |

| 10年 | 120万240円 (+240円) |

139万7414円 (+19万7414円 |

155万2823円 (+35万2823円) |

金融庁 資産運用シミュレーションより筆者作成

この表を見て分かる通り、普通預金に預けているだけだと10年たってもわずか240円しか利息が付きません。一方でNISAは積み立てた年数が長ければ長いほど利益が出ていることが分かります。10年後の預貯金とNISAの金額を比較すると、利回り3%の場合は約20万円、利回り5%の場合は約35万円もの利益の差が生まれています。さらにNISAは運用利益が非課税のため、利益は全額受け取れます。この金額の差を見ると、少額でもNISAのつみたて投資枠で積み立てておいた方が利益が出ることが分かるでしょう。

NISAを始めるにあたって注意しておきたいポイント

NISAをいざ始めようと思った際に、いくつか注意しておきたい点が以下の通りです。

●元本割れの可能性がある

●1人につき1口座しか作れない

●短期投資だと利益が出ない可能性がある

NISAのつみたて投資枠は「長期・積立・分散投資」で利益を伸ばす制度です。短期で利益を求めることには向いていません。また、NISAはあくまで投資のため、元本割れをして損失が出る場合もあります。自分の生活に支障が出ない余剰資金で投資を行いましょう。

さらに、NISAは1人につき1口座しか開設できません。金融機関によって取り扱い商品が異なるため、口座開設の際には、その金融機関で自分の投資したい銘柄を取り扱っているのかを確認しましょう。

注意点を確認して、余剰資金でNISAをやってみよう!

今回は、少額でもNISAに投資する意義があるのかを解説しました。毎月同じ金額で預貯金した場合と、NISAで運用した場合だと、NISAのほうが大きな利益を得ることができそうです。月1万円の積み立てで、預貯金とNISAの利益の差が、10年で約35万円も出ることを考えると、少額からでもNISAを始めたほうがいいと言えるのではないでしょうか。

ただし、NISAは投資のため損失が出る可能性もあり、必ず自分の支障のない余剰資金で行うようにしましょう。

出典

金融庁 NISAを知る

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー

外部リンク

この記事に関連するニュース

-

30歳になりNISAを始めようと思っているのですが、「成長投資枠」と「つみたて投資枠」の違いがわかりません。非課税期間が異なるのでしょうか?

ファイナンシャルフィールド / 2024年7月13日 0時30分

-

【新NISA】「投資枠めいっぱい使っている」人の割合は?

マイナビニュース / 2024年7月12日 15時41分

-

「銀行の言いなりで運用成績振るわず」生涯独身覚悟の45歳女性 月収4割"天引き"する節約の鬼のつましい食卓

プレジデントオンライン / 2024年6月30日 10時15分

-

30代「年収500万円」の会社員。NISA口座に「毎月5万円」を積み立てていますが、そのせいで毎月“赤字家計”です。それでも投資は続けた方が良いですか?

ファイナンシャルフィールド / 2024年6月30日 4時30分

-

「NISA」と「iDeCo」って何が違うの? 初めてやるならどっちがおすすめ?

ファイナンシャルフィールド / 2024年6月27日 9時10分

ランキング

-

1「トヨタが日本を見捨てたら、日本人はもっと貧しくなる」説は本当か

ITmedia ビジネスオンライン / 2024年7月24日 6時20分

-

2「平気でウナギを食べる人」が知らない資源の実態 ウナギをいつまでも食べ続けるためには

東洋経済オンライン / 2024年7月24日 11時30分

-

3ドンキの「着るクーラー」昨対比3倍以上の売れ行き、人気のワケは?

ITmedia ビジネスオンライン / 2024年7月24日 11時36分

-

4普通免許OKのトラック=運転手不足に対応―いすゞ

時事通信 / 2024年7月24日 15時56分

-

5危険な暑さ…千葉で39度も 「長袖」で対策? 直射日光防ぎ、「冷感」「放熱」猛暑対策に特化【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年7月23日 23時6分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください