住宅ローン、いくらまで借りていいの?「借入可能額」を目安に組めば大丈夫?

ファイナンシャルフィールド / 2018年11月13日 10時0分

住宅ローンを借りる際、いくらまでお金が借りられるか、だれもが気になるところですね。 このとき、融資をする金融機関では(1)「○○のような人の場合」お金を貸せます(2)「これぐらいの金額までなら」お金を貸せます。という基準があります。 今回は、住宅ローンにまつわる「目安」のお話です。

返済目安とは、融資可能目安?

(1)の「○○のような人の場合」を判定する際に用いる基準が、「返済負担率」です。返済負担率は、収入に占める借入金の割合のことです。

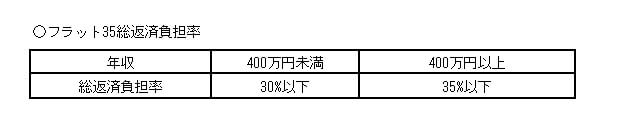

例えば、住宅金融支援機構のフラット35では、年収を「400万円未満」と「400万円以上」の2つに分け、それぞれについて返済負担率を「30%以下」、「35%以下」としています。

参考:【フラット35】ご利用条件

ちなみに総返済負担率の「総」とは、すべてという意味なので、住宅ローンに限らず、他で借りている分もこれに含まれます。

例えば、年収が400万円の人でほかに借りているローンがない場合、返済負担率が35%なので、「年間140万円までなら返済できる人」という意味になります。

よく勘違いされることですが、「自分は年間140万円まで借りられる。だから、140万円×35年で4900万円までお金を貸してもらえる」と思ってしまいがちです。

実は、そうではなくて、この金額はあくまでも「返済能力」。

つまり、金融機関としては「お金を返せる根拠」がその人にあるかどうかを見ているだけです。別の表現をすると、「年間返済額の上限額」という意味になります。

一方で、(2)の「これぐらいの金額までなら」というのは「借入可能額」のことを言います。

「借入可能額」は、先ほどの総返済負担率をもとにした「返済能力」に「金利」と「借入期間」を加味して計算した「金融機関が貸せるお金(融資可能額)」です。

これは、金融機関としては、「あなたに対しては、これぐらいの金額までなら貸せます」という意味です。

つまり、金融機関としては、「この人の場合、このような返済能力(=年間返済額の上限額)があるから、この金額まで(借入可能額=融資可能額)お金を貸すことができる」、あるいは「この人の場合、このような返済能力(=年間返済額の上限額)しかないから、この金額まで(借入可能額=融資可能額)しかお金を貸すことができない」と判断しているわけです。

大切なのはわが家の返済目安

これらは、お金を貸す側(金融機関)が審査のときに用いる判定基準であるため、借りる側にとっての「目安」にはなりません。

だって、そうですよね。金融機関がどんなにお金を貸しますといったところで、返済することが難しいなら、お金を借りても家計が苦しくなるだけです。

このようなことから、住宅ローンを組む前に家計を詳しく分析し、わが家の場合、毎年、毎月、いくらぐらいまでなら無理のない返済ができるだろうかということを探ります。これが、わが家にとっての「返済の目安」になります。

繰り返しになりますが、よく世間で言われている「住宅ローンの返済目安」というのは、あくまでも「貸し手側から見た目安」で、「借り手側から見た目安」ではないことをしっかりと認識しておきましょう。

次回は、わが家にとっての「住宅ローンの返済目安」をどのように導くかについてお伝えします。

出典:住宅金融支援機構【フラット35】ホーム>借入れをご検討の方>商品ラインナップ>【フラット35】>【フラット35】ご利用条件

Text:重定 賢治(しげさだ けんじ)

ファイナンシャル・プランナー(CFP)

外部リンク

この記事に関連するニュース

-

安易に借りると最悪「自己破産」になるケースも…住宅ローンを組むうえで守るべき「5つの鉄則」【FPが助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月14日 7時15分

-

家を購入したのですが、ローンの返済が難しくなってきました。毎月「10万円」のローンを「8万円」程度に抑えられる方法はありますか?

ファイナンシャルフィールド / 2024年9月10日 21時0分

-

年収1200万夫「妻がパートになっても“子ども2人中学から私立”“6000万円の家を買う”プランは成立する?」

MONEYPLUS / 2024年9月8日 18時0分

-

毎月の家賃、もったいないよね…世帯年収1,100万円の30代・新婚夫婦「ペアローン」でマンション購入を検討→CFPが必死で止めたワケ

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月3日 11時15分

-

4人家族で「3500万円」の住宅ローンを借りたいです。今「変動金利」で借りるのはリスクが大きいですか? 固定金利のほうが良いのでしょうか? 頭金はゼロです…

ファイナンシャルフィールド / 2024年8月27日 6時0分

ランキング

-

1年齢のわりに老けて見える人は「化粧水」を間違えている…潤うどころか肌をヨボヨボにする「危険成分」の名前

プレジデントオンライン / 2024年9月22日 17時15分

-

2ペーパードライバーの “迷惑運転行為”に、走行距離30万km超のゴールド免許所持者が怒りの告発

日刊SPA! / 2024年9月15日 15時52分

-

3現在使用しているエアコンのメーカーランキング! 2位「ダイキン」、1位は?

オールアバウト / 2024年9月22日 17時15分

-

4騒音や悪臭トラブル…やっかいな隣人への対処法。「役所に相談をしますよ」と直接交渉は危険、ひろゆきが考える“ズルい”言いまわし

日刊SPA! / 2024年9月22日 8時46分

-

5姿を消していたヒロミが旬芸人をしのぐ人気な訳 打ち切り「ジョンソン」の後釜番組のMCに座る

東洋経済オンライン / 2024年9月22日 11時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください